|

Главная |

Анализ финансовой устойчивости «Страховой компании «АВК-ЗАЩИТА»

|

из

5.00

|

Общее изучение величины и основных тенденций конечных финансовых результатов и показателей финансовой устойчивости страховой компании производится на основе данных сводной финансовой отчетности организации, которые включают две основные формы:

- баланс

- отчет о прибылях и убытках

Чистая прибыль «АВК-ЗАЩИТА» за 2007г. увеличилась почти в два и составила 166,9 млн. рублей, а лишь за девять месяцев 2008г. она превысила данный уровень и составила 291,152 млн. руб.

Разберем более подробно структуру доходов (см. табл. 1.)

Таблица 1. Структура доходов «АВК-ЗАЩИТА»

| Статья доходов | 2008 год | 2007 год | ||

| Сумма, тыс.руб. | Удельный вес,% | Сумма, тыс.руб. | Удельный вес,% | |

| Доходы от страховой деятельности, без перестрахования | 7236249 | 51,2 | 5538331 | 59,3 |

| в том числе: страховые взносы по страхованию жизни | 62566 | 0,4 | 49478 | 0,5 |

| доходы от рисковых видов страхования | 7173683 | 50,8 | 5488853 | 58,8 |

| Доходы от инвестиций | 6523855 | 46,2 | 3510193 | 37,6 |

| Операционные и внереализационные доходы | 367071 | 2,6 | 288010 | 3,1 |

| Итого доходы | 14127175 | 100 | 9336534 | 100 |

Из табл. 1 видно, что основным источником доходов, как в 2007 году, так и 2008 году явились страховые премии. В 2007 году компания на треть увеличила общий объем поступления страховых премий. В отчетном периоде объем страховых операций «АВК-ЗАЩИТА» превысил 7942 млн. рублей.

Инвестиционная стратегия «АВК-ЗАЩИТА» довольно эффективна, наблюдается рост доходов. За год доходы от инвестиционной деятельности увеличились почти в 2 раза. Рассмотрим данный вид деятельности более подробно.

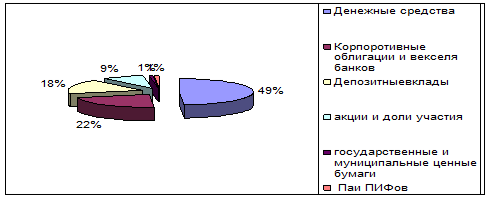

Для получения дохода от инвестиционной деятельности основная часть финансовых активов «АВК-ЗАЩИТА» инвестируется в инструменты с фиксированной доходностью. Наибольшую долю в активах компании занимают банко»АВК-защита»ие вклады, депозитные сертификаты и векселя банков, корпоративные облигации, паи паевых инвестиционных фондов, облигации Правительства Москвы.

Рис. 7. Структура инвестиционного портфеля «АВК-ЗАЩИТА» по состояние на 01.01.2009г.

«АВК-ЗАЩИТА» размещает средства в 112 банках в различных регионах России, имеет в активе обращающиеся на ММВБ облигации более чем 40 эмитентов, относящихся к разным отраслям экономики, работает с паями пяти паевых инвестиционных фондов под управлением ведущих управляющих компаний. Все операции с биржевыми ценными бумагами компания осуществляет на ММВБ.

При более детальном рассмотрении расходов видно, что наибольший удельный вес в объеме расходов занимают расходы по инвестициям, и этот показатель увеличился в 2008 году (рис. 7). Такая тенденция может быть связана со сроком размещения инвестиций, т.к. наибольший удельный вес в инвестиционном портфеле занимают краткосрочные, наиболее ликвидные инвестиции, приносящие не высокий доход, но затраты на их размещения довольно ощутимы. Удельный объем выплат в структуре расходов уменьшился и за 2008 год составил 26,8%, причем по рисковым видам страхования 26,7%. Такая структура расходов по выплатам соответствует структуре доходов по взносам. Доля перестраховщиков в выплатах составила 59028 тыс. рублей, а передано было страховых премий - 705909 тыс. рублей.

Заключение

Итак, по итогам исследования Страхового дома «АВК-ЗАЩИТА», можно сделать вывод о том, что в краткосрочной перспективе компания с высокой вероятность обеспечит выполнения всех своих финансовых обязательств в полном объеме, а в среднесрочной и долгосрочной перспективе исполнение обязательств будет гарантировано в условиях сохранения стабильности макроэкономических и рыночных показателей.

Страховой дом «АВК-ЗАЩИТА» входит в десятку крупневших страховых компаний России, в связи, с чем обладает большим объемом финансовых ресурсов, осуществляя не только все виды страхования на всей территории России, но и предоставляет перестраховочные услуги. И поэтому финансовая устойчивость такого масштаба страховой компании, необходима не только для неё самой, но и для страхового рынка России в целом.

На основе проведенного анализа видно, что тарифная политика, проводимая «АВК-ЗАЩИТА» является экономически целесообразной, так как по средствам собранной премии и сформированным резервам покрывается весь объем выплат по страховым случаям. Но при формировании тарифной политики компания, осуществляя свою деятельность на всей территории России, должна учитывать сегментацию рисков по регионам, и при формировании тарифов ей необходимо использовать тарификационную систему, которая позволит ей, кроме определения размера тарифа, разделять риски по уровню и видам. Уровень достаточности страховых резервов при осуществлении страховой деятельности «АВК-ЗАЩИТА» соблюдается, а инвестиционная деятельность компании сильно подвержена влиянию общероссийского инвестиционного климата и дальнейшее ее развитие будет напрямую зависеть от состояния фондового рынка в России.

В силу введения новой редакции закона о страховой деятельности у страховой компании появилась возможность для получения большего дохода от инвестиционной деятельности и сокращения соответствующих расходов путем передачи в доверительное управление своего инвестиционного портфеля. Также для повышения инвестиционной активности «АВК-ЗАЩИТА» необходимо делать акцент на вид деятельности, связанной со страхованием жизни, так как именно за счет страховых премий и сформированных на их основе резервов для данного вида страхования формируются долгосрочные инвестиции, что значительно повысит доход от их вложений. И говоря о таком виде страховой деятельности как страхование жизни «АВК-ЗАЩИТА» необходимо проводить активную деятельность в этой сфере для привлечения клиентов, так как именно дальнейшее развитие страхового рынка России неразрывно связывает с данным видом страхования.

«АВК-ЗАЩИТА» осуществляя перестрахование рисков, сталкивается с теми же проблемами, что и все остальные отечественные перестраховщики. Перестрахование крупных рисков на российском рынке невозможно в силу его малоемкости. А выходя на международные рынки «АВК-ЗАЩИТА» сталкивается с высокими тарифами на перестраховочную деятельность, т.к. перестрахование осуществляет на европейском рынке, на который воздействуют американские риски.

Помимо того, что «АВК-ЗАЩИТА» предоставляет всевозможные виды страховых услуг, она, как уже отмечалось, осуществляет перестрахование. И при заключении договоров перестрахования сталкивается с проблемой несовершенства законодательства в области перестрахования.

Список использованной литературы

I. Документы государственных и управленческих структур

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 24.07.2008) // Собрание законодательства РФ. 1998. №31. Ст. 3823.

2. Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (с изменениями от 31 декабря 1997г., 20 ноября 1999г., 21 марта, 25 апреля 2002г., 8, 10 декабря 2003г., 21 июня, 20 июля 2004г., 7 марта, 18, 21 июля 2005г.).

3. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. // Российская газета. 1993. 25 декабря.

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 13.10.2008) // Собрание зак-ва РФ. 1998. №31. Ст. 3824.

5. Приказ ФССН от 8 августа 2005 г. № 100н «Об утверждении правил размещения страховщиками средств страховых резервов».

II. Научная и учебная литература

1. Брейл Р. Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: Экономика, 1997.

2. Голованов А.Е. Теория страхования. – М, 2004.

3. Копенкина А.С. Экономика страхования. – М.: Спарк, 2002.

4. Маликов И.Д. Финансы страховой организации. – М.: Статут, 2006.

5. Моляков Д.С. Финансовые правоотношения страховых организаций. – М.: МР3 Пресс, 2003.

6. Моляков Д.С., Шохин Е.И Теория финансов предприятий: Учеб. пособие. - М: Финансы и статистика, 2006.

7. Олеш Е.К. Финансы и стабильность компании. – М.: Литера, 2004.

8. Оловянко А.И. Формирование финансового устойчивой страховой компании. – М, 2002.

9. Опарина М.Д. Финансовое право. – М.:Литера, 2004.

10. Пильс С.Я. Страховой рынок: территория мира. - М.: Статут, 2002.

11. Романовкий М.В. Теория финансового хозяйствования. – Ростов-на-Дону: Феникс, 2005.

12. Симаков П.О., Терентьева С.О. Финансовое право. – М.: Финпром, 2006.

13. Смирнова А.С. Составление рейтинга страховых компаний. – М, 2003.

14. Тарикова С.А. Страхование как элемент укрепления финансового потенциала организации. – М.: ПРИОР, 2006.

15. Теория страховой деятельности /Под ред. Матвеева В.А. – М.: Спарк, 2005.

16. Терентьева О.Л. Формирование финансовых резервов для обеспечения целей деятельности страховых компаний. – М.: МР3 Пресс, 2006.

17. Финансы, денежное обращение и кредит. Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт-М, 2006.

18. Хрестоматия по страховому праву./Сост. А.В. Владимирский. – М.: Программ-систем, 2002.

19. Яковлев П.А. Страхование и страховая деятельность. – СПб, 2004.

III. Ресурсы интернет

1. http://www.prostrahovanie.ru/rus/companies/ - неофициальный интернет-сайт Росгосстраха.

2. http://www.strahovka.info/insurance/?typi=242&pan=432 – финансовые отчёты страховых компаний за 2005-2008 гг.

Приложение №1

Структура финансовых ресурсов страховой компании

|

|

|

|

|

|

|

|

|

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости «Страховой компании «АВК-ЗАЩИТА» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы