|

Главная |

Правила оценки дебиторской и кредиторской задолженности

|

из

5.00

|

В настоящее время четкий бухгалтерский учет задолженности предприятиями и организациями имеет первостепенное значение. Наличие достоверных сведений о том, кто и сколько должен вашей фирме, кому и сколько должна ваша фирма, является только одним из аспектов важности учета дебиторской и кредиторской задолженности[3].

Необходимость правильного формирования и отражения в бухгалтерском учете информации о дебиторской и кредиторской задолженности ведет к достоверной ее оценке и учету.

Основная сумма долга (далее - задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организацией заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором.

Организация-заемщик принимает к бухгалтерскому учету задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

Задолженность организации заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная и (или) долгосрочная задолженность может быть срочной и (или) просроченной:

· краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

· долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

· срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

· просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

В случаях, предусмотренных законодательством, организация может осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций (далее - выданные заемные обязательства).

Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, ведется по видам займов и кредитов, кредитным организациям и другим заимодавцам, предоставившим их, отдельным займам и кредитам (видам заемных обязательств).

Возврат организацией-заемщиком полученного от заимодавца кредита, займа, включая размещенные заемные обязательства (основная сумма долга), отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности.[4]

В новом ПБУ 15\08 отменено подразделение в бухгалтерском учете задолженности по полученным займам и кредитам на краткосрочную и долгосрочную и дальнейшее ее деление на срочную и (или) просроченную. В связи с этим отпадает неудобство с учетной политикой относительно перевода задолженности из долгосрочной в краткосрочную и с раскрытием данной информации в пояснительной записке к отчетности.[5]

Дебиторская и кредиторская задолженность включается в состав доходов и расходов организации соответственно.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Таблица 1

Оценка дебиторской и кредиторской задолженности

в соответствии с ПБУ 9/99 "Доходы организации",10\99 «расходы организации»

| Особенности договоров | Оценка дебиторской задолженности | Оценка кредиторской задолженности |

| Цена предусмотрена договором | Дебиторская задолженность определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации | кредиторская задолженность определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом |

| Цена не предусмотрена в договоре и не может быть установлена из условий договора | задолженность определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное владение и пользование аналогичных активов | |

| Продажа на условиях коммерческого кредита | задолженность оценивается в полной сумме, то есть с учетом процентов | |

| Договор, предусматривающий исполнение обязательств (оплату) не денежными средствами | определяется стоимостью товаров (ценностей), полученных\переданных или подлежащих получению\передаче организацией. Стоимость товаров (ценностей), полученных\переданных или подлежащих получению\передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), полученных\переданных или подлежащих получению\передаче организацией, величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется стоимостью продукции (товаров), переданной\полученной организацией. Стоимость продукции (товаров), переданной\полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары). | |

| Изменения обязательства по договору | Величина задолженности корректируется исходя из стоимости | |

| Договором предусмотрено предоставление скидок (накидок) | задолженность определяется с учетом всех предоставленных | |

При оценке дебиторской задолженности необходимо провести анализ дебиторской задолженности по срокам с целью выделения просроченной задолженности и оценки возможности ее погашения. Оценщик также должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. Если дебиторская задолженность не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, то данная дебиторская задолженность признается сомнительным долгом. На основе их инвентаризации организация может создавать резервы сомнительных долгов. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от оценки платежеспособности должника и оценки вероятности получения долга полностью или частично. Создание резервов по сомнительным долгам относится на финансовые результаты. Если созданный резерв до конца отчетного года, следующего за годом его создания, в какой-то части не будет использован, то неизрасходованные суммы присоединяются на конец отчетного года к финансовым результатам.

По истечении срока исковой давности дебиторская задолженность, а также другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации и относятся соответственно на счет средств резерва по сомнительным долгам либо за счет финансовых результатов. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств (если он определен), или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Общий срок исковой давности составляет 3 года, однако для отдельных видов требований законом могут быть установлены специальные сроки исковой давности. Списание долга после истечения срока исковой давности не является аннулированием задолженности. Списанная дебиторская задолженность отражается на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение 5 лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Образование резерва учитывается на счете 63 "Резервы по сомнительным долгам".

В отчете о прибылях и убытках создание резерва и восстановление резерва относятся соответственно к прочим расходам и доходам.

Для целей налогообложения в соответствии с гл.25 Налогового кодекса РФ сумма резерва по сомнительным долгам определяется по результатам проведенной в конце предыдущего отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивается сумма создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, при этом безнадежными считаются те долги, по которым истек срок исковой давности. Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав прочих доходов.[6]

1.3 Цели и задачи бухгалтерского учета кредиторской и

дебиторской задолженности

С точки зрения обеспечения финансовой устойчивости, развития организации наличие у нее заемных средств весьма важно. Информация о займах и кредитах, полученных организацией, активно используется для финансового анализа деятельности фирмы, оценки ее перспектив, платежеспособности, ликвидности и т.п. В то же время данные о выданных займах свидетельствуют о грамотном использовании свободных средств организации, которые не лежат на счетах, а приносят доход.[7]

Контроль за движением дебиторской и кредиторской задолженности - существенный элемент системы бухгалтерского и управленческого учета. Специфический характер задач контролирования дебиторской и кредиторской задолженности находит соответствующее отражение в организационном устройстве. В организациях, внедривших системы контроллинга, соответствующие службы рассматриваются обычно как своеобразные единицы, в компетенцию которых входит решение различных задач, в том числе управления задолженностью. Задачи контролирования долгов в этом случае распределяются между отдельными подразделениями отдела (сектора) общего контроллинга, в функции которого входят анализ производственно-финансовой деятельности организации, хозяйственное планирование, продажи и контроль за продажами товаров (работ и услуг)[8].

При осуществлении функций контроля основными задачами являются:

1) снижение уровня дебиторской задолженности до размера, не превышающего уровень кредиторской задолженности, так как кредиторская задолженность является бесплатным кредитом для организации;

2) усиление контроля за движением дебиторской задолженности. Именно этот вид задолженности приводит к иммобилизации денежных средств и, соответственно, к дальнейшей неплатежеспособности организации;

3) своевременное погашение долгов, не допуская просрочек и штрафных санкций. Важную роль в этом может сыграть правильно выбранная форма расчетов;

4) разумное использование такой формы привлечения клиентов, как коммерческий кредит. С помощью этой формы кредитования можно не только привлечь дополнительных покупателей, но и значительно увеличить объем продаж, а следовательно, и прибыли;

5) при предоставлении коммерческого кредита предварительная работа с потенциальными дебиторами на предмет их платежеспособности, а в дальнейшем четкое отслеживание своевременности погашения ими своих обязательств;

6) выявление степени риска появления недобросовестных покупателей путем расчета резерва по сомнительным долгам.

Процесс контроля за движением дебиторской и кредиторской задолженности представлен в виде схемы.(прил. 1)

Так как функции контроля за движением кредиторской задолженности в основном выполняет поставщик, для которого в свою очередь она является дебиторской, далее будем рассматривать порядок организации контроля за движением дебиторской задолженности.

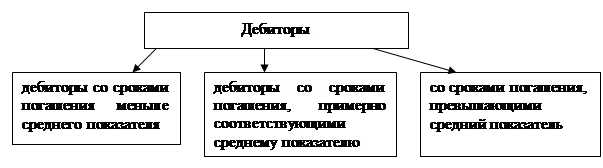

Учитывая дебиторскую задолженность, необходимо сформировать картотеку дебиторов, где наряду с такими показателями, как размеры, сроки возврата по отдельным долгам, нужно рассчитать средний срок возврата по всем дебиторам. Далее необходимо проводить сравнительный анализ отдельных долгов со средним показателем.

Деление дебиторов на группы (рис. 3)

Особое внимание, конечно, должно быть уделено третьей группе дебиторов: по отношению к ним будут проводиться дополнительные работы по ужесточению условий договоров, предоставлению высоколиквидных залогов, оформлению дел в арбитражных судах. Напротив, для первой и второй групп возможно использование политики торговых скидок, товарных векселей, новых кредитных линий.

Важным показателем является средний срок погашения дебиторской задолженности - в течение которого выставленные покупателям счета будут превращены в денежные средства. Еще одним показателем является коэффициент оборачиваемости дебиторской задолженности КобДЗ = N/ДЗ (N - объем продаж, ДЗ - дебиторская задолженность).

При дебиторской задолженности часто не учитывается влияние "связанных затрат". Суть этих затрат состоит в том, что компания, предоставляя отсрочки покупателям по оплате поставленной продукции, зачастую сама открывает в банке кредитную линию для восполнения денежной наличности, за которую платит банковские проценты.

При реализации товаров с условием отсрочки платежа всегда существует риск неполучения долга от дебитора. Уровень этого риска, естественно, не одинаков и зависит от финансового положения каждого конкретного должника. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, ст.266 НК РФ).

Если дебиторскую задолженность невозможно будет взыскать, создается резерв на ее покрытие. В связи с этим:

- безнадежная задолженность относится на расходы того отчетного периода, в котором реализация привела к возникновению такой задолженности (принцип соответствия, согласно которому расходы и связанные с ними доходы должны отражаться в том же периоде);

- дебиторская задолженность на конец отчетного периода оценивается по чистой цене реализации, т.е. в сумме денежных средств, которые ожидается получить.

Ежеквартально отдел (сектор) общего контроллинга организации должен проводить оценку вероятности взыскания задолженности. Такая оценка основывается на данных о погашении клиентом задолженности в прошлом, сроках задолженности, о текущем финансовом положении и отношениях с компанией. Как правило, рассматриваются все крупные дебиторы в отдельности и применяется общий подход в отношении более мелких (для целей МСФО).

Точный учет дебиторской задолженности позволяет сделать вывод об эффективности проводимой организацией кредитной политики, выявить ее недостатки и учесть их при разработке новой кредитной политики.

Политика сбора платежей включает в себя перечень конкретных мероприятий, которые планирует провести поставщик в отношении покупателей, несвоевременно оплачивающих счета, а также расходов на их проведение.

Составной и одной из наиболее важных частей контроля за движением дебиторской задолженности является оценка результатов кредитной политики, так как она оказывает непосредственное влияние на величину дебиторской задолженности.

Кредитная политика - один из важнейших факторов, определяющих спрос на товары или услуги. Кредитную политику характеризуют следующие показатели: срок предоставления кредита; стандарты кредитоспособности; политика сбора платежей; скидки, предоставляемые за оплату счетов в более ранние сроки.

Учет и контроль за движением дебиторских долгов являются одними из важнейших факторов максимизации нормы прибыли, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков. Правильно разработанная стратегия контролирования кредиторских долгов позволяет своевременно и в полном объеме выполнять возникшие обязательства перед клиентами, что способствует созданию репутации надежной и ответственной фирмы.[9]

|

из

5.00

|

Обсуждение в статье: Правила оценки дебиторской и кредиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы