|

Главная |

Учет расчетов с подотчетными лицами

|

из

5.00

|

В процессе финансово-хозяйственной деятельности филиал «Южные электрические сети» использует наличные денежные средства для расчетов с работниками по командировкам,выдачи им средств на представительские цели, для закупки товаров у юридических или физических лиц, для оплаты выполненных работ, оказания услуг, а также на иные хозяйственно-операционные цели. Денежные средства на эти цели получают подотчетные лица – работники данной организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные, командировочные и представительские расходы.

Распоряжением руководителя организации утверждается список лиц, имеющих право получения в кассе наличных денег под отчет. Работнику выдается аванс в пределах сумм, причитающихся на оплату расходов. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

В соответствии с порядком ведения кассовых операций в Российской Федерации выдача наличных денег под отчет производится из кассы организации.

Для учета расчетов с подотчетными лицами по суммам, выданным им под отчет, в филиале используется синтетический счет 71 «Расчеты с подотчетными лицами». Счет активно-пассивный, по его дебету отражаются суммы, выданные под отчет, а также невозмещенный перерасход, по кредиту счета – использование суммы и возмещенный перерасход.

Сумма денежных средств, выданная из кассы работникам филиала, оформляется расходным кассовым ордером и отражается бухгалтерской записью:

Д-т 71 «Расчеты с подотчетными лицами» К-т 50 «Касса».

Целевое расходование денежных средств, полученных работником организации под отчет, оформляется авансовым отчетом – сводным документом, в котором дается весь перечень и суммы произведенных расходов на основании прилагаемых к нему документов.

В качестве первичных оправдательных документов, подтверждающих целесообразность использования подотчетных средств, принимаются товарные чеки, накладные, кассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, счета, счета-фактуры, транспортные документы, акты закупки материальных ценностей у физических лиц (см .прил ).

Авансовый отчет является основанием для отражения в учете операций по расчетам с подотчетными лицами в том отчетном периоде, в котором данные операции имели место, т.е. исходя из даты утверждения авансового отчета руководителем организации.

Бухгалтер, принимая авансовые отчеты от подотчетных лиц, фиксирует срок их представления, так как они должны быть представлены в бухгалтерию не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возращения из командировки.

Из кассы организации выдаются денежные суммы на командировочные расходы. Служебной командировкой считается поездка работника, осуществляемая по распоряжению руководителя организации, на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы. Направление в командировку оформляется приказом руководителя организации, в котором указывают фамилия, имя, отчество командируемого, его должность, место, объект, срок, продолжительность и цель командировки, вид транспорта, разрешенный для его выполнения.

Нормативными актами регламентируется состав командировочных расходов, компенсируемых организацией. В состав расходов по служебным командировкам включаются затраты на следующие цели: найм жилого помещения; бронирование гостиничных номеров и авиабилетов; проезд к месту командировки и обратно к месту постоянной работы (в размере стоимости проезда воздушным, железнодорожным и автомобильным транспортом общего пользования); уплату страховых платежей по государственному обязательному страхованию пассажиров на транспорте; проезд на аэродром или вокзал в местах отправления; провоз багажа; суточные за время нахождения в командировке.

По возращении из командировки работник в течение трех дней представляет руководителю филиала для утверждения авансового отчета с приложением командировочного удостоверения и документов, подтверждающих достоверность произведенных расходов. После утверждения отчета руководителем он передается в бухгалтерию для отражения в бухгалтерском учете использованных сумм.

Для определения фактического времени пребывания в месте командировки работнику выписывается командировочное удостоверение, в котором делают отметки о дне прибытия в место командировки и дне выбытия и заверяют их печатью.

Кроме командировочных расходов подотчетные суммы выдаются на хозяйственно-прочие и представительские расходы. К первым относятся расходы работников на покупку в установленных пределах товаров, включая оплату ГСМ, работ и услуг. К представительским расходам относятся затраты организации по приему и обслуживанию представителей других предприятий, прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества. Состав представительских расходов филиал «Южные электрические сети» определяет при утверждении сметы общехозяйственных расходов на отчетный период.

Возврат неиспользованных подотчетных сумм отражается на основе приходного кассового ордера бухгалтерской записью:

Д-т 50 «Касса» К-т 71 «Расчеты с подотчетными лицами».

В случаях, когда подотчетные лица не возвращают полученные ранее авансовые суммы либо не представляют авансовый отчет об израсходованных подотчетных суммах, списание таких сумм отражается бухгалтерской записью:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 71 «Расчеты с подотчетными лицами»;

При удержании из заработной платы полученной ранее подотчетной суммы или суммы, по которой не представлен авансовый отчет, -

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 94 «Недостачи и потери от порчи ценностей»;

Данная проводка не совсем корректна, в случае превышения авансовой суммы над суммой заработной платы. Правильнее отражать удержание бухгалтерской записью:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 71 «Расчеты с подотчетными лицами»;

При условии невозможности взыскания остатка неизрасходованных подотчетных сумм из заработной платы – Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» К-т 94 «Недостачи и потери от порчи ценностей»;

По истечении срока исковой давности невозмещенного материального ущерба списывается на убытки организации –

Д-т 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» К-т 73, субсчет 2 «Расчеты по возмещению материального ущерба».

Таблица 3

Операции по дебету счета 71 «Расчеты с подотчетными лицами» в филиале «Южные электрические сети»

| дебет | кредит | Содержание операции |

| 71 | 07 «Оборудование к установке» | приобретено подотчетным лицом оборудование, требующее монтажа |

| 08 «Вложения во внеоборотные активы» | приобретены подотчетным лицом внеоборотные активы | |

| 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» | приобретены подотчетным лицом материально-производственные запасы | |

| 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» | списаны расходы, осуществленные подотчетным лицом, на затраты по производству продукции, работ, услуг, и управлению производством и организацией в целом (в том числе хозяйственные и командировочные расходы) | |

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | отражена сумма налога на добавленную стоимость по приобретенным ценностям, работам, услугам и оплаченным подотчетными лицами | |

| 50 «Касса» | возвращены подотчетные суммы | |

| 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» | оплачены через подотчетных лиц задолженность поставщикам, услуги прочих кредиторов; | |

| 91 «Прочие доходы и расходы» | списана на финансовые результаты задолженность по подотчетным суммам, нереальным для взыскания; оплачены подотчетными лицами расходы, связанные с выбытием основных и прочих активов | |

| 94 «Недостачи и потери от порчи ценностей» | отражены суммы, не возвращенные подотчетными лицами в установленные сроки | |

| 97 «Расходы будущих периодов» | подотчетное лицо произвело расход, относящийся к будущим периодам | |

| 99 «Прибыли и убытки» | оплачены через подотчетных лиц расходы, связанные с чрезвычайными обстоятельствами |

Синтетический и аналитический учет расчетов с подотчетными лицами ведется в ведомости по каждому подотчетному лицу с отражением суммы образования задолженности по полученному из кассы организации авансу, а также суммы списания данной задолженности по мере представления авансового отчета и отнесения этих расходов на счета затрат или материально-производственных запасов в зависимости от назначения и характера использования подотчетных сумм. Выходные данные ведомости по счету 71 «Расчеты с подотчетными лицами» используются при составлении Главной книги по счетам синтетического учета, бухгалтерского баланса и отчетности организации.

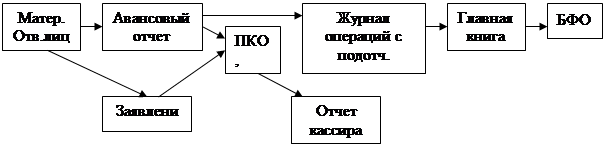

Схема документооборота по движению подотчетных сумм (рис. 4)

|

|

из

5.00

|

Обсуждение в статье: Учет расчетов с подотчетными лицами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы