|

Главная |

Состояние трудовых ресурсов

|

из

5.00

|

Производительность труда — эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время. Пт=Q/Жт , где Q - выпуск продукции, Жт - затраты живого труда, Пт-производительность труда.

Измеряется через два показателя: выработка (прямой показатель) и трудоемкость (косвенный). В зависимости от того, в каких единицах выражены затраты труда, может быть годовой, дневной и часовой.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье «заработная плата основных производственных рабочих», а в другом — в единицу времени производится больше продукции.

Выработка – это количество производимой продукции, оказываемых услуг одним работником в единицу времени.

В таблице 6 представлены значения выручки, средней заработной платы и численности предприятия ОАО «Главвладимирстрой» за 2005-2008 года в текущих ценах.

Таблица 6

Показатели выручки, средней заработной платы, численности

работников предприятия в текущих ценах

| № п/п | Показатели | Года | |||

| 2007 | 2008 | 2009 | |||

| 1 | Выручка, тыс.руб | 107921 | 109871 | 119087 | |

| 2 | Средняя заработная плата, руб./мес. | 17891 | 21098 | 22090 | |

| 3 | Численность, чел. | 326 | 351 | 351 | |

Для точно анализа данных необходимо представить их в сопоставимых ценах, используя среднеотраслевые индексы цен (табл.7).

Таблица 7

Среднеотраслевые индексы цен

| Показатель | Года | |

| 2008 | 2009 | |

| Выручка, тыс. руб. | 1,209 | 1,141 |

| Средняя заработная плата, руб./чел в месяц | 1,133 | 1,141 |

Применяя индексы изменения выручки и заработной платы получим показатели выручки, заработной платы в текущих ценах и рассчитаем выработку. Полученные данные представлены в таблице 8.

Таблица 8

Показатели выручки, средней заработной платы, численности

и выработки работников предприятия в сопоставимых ценах

| № п/п | Показатели |

|

|

| |||

| 2007 | 2008 | 2009 | |||||

| 1 | Выручка, тыс.руб | 148873,7 | 125362,8 | 119087 | |||

| 2 | Средняя заработная плата, руб./мес. | 23128,64 | 27274,5 | 22090 | |||

| 3 | Численность, чел. | 326 | 351 | 360 | |||

| 4 | Выработка, руб./чел. в год руб./чел. в месяц | 456668 38056 |

357158 29763 |

330797 27566 | |||

Рассчитанные темпы роста выработки и средней заработной платы представлены в таблице 9.

Таблица 9

Базисные темпы роста выработки и средней заработной платы

| № п/п | Показатели | Года | ||

| 2007 | 2008 | 2009 | ||

| 1 | Средняя заработная плата | 100 | 117,9 | 95,5 |

| 2 | Выработка | 100 | 78,2 | 72,4 |

Средние темпы роста выработки и средней заработной платы определяются по формуле:

, где Xt – значение соответствующего показателя за t-ый год; X 1 –значение соответствующего показателя за 1-ый год. Средний темп роста средней заработной платы составил 97,7 %, а средний темп роста выработки составил 85,09 %.

, где Xt – значение соответствующего показателя за t-ый год; X 1 –значение соответствующего показателя за 1-ый год. Средний темп роста средней заработной платы составил 97,7 %, а средний темп роста выработки составил 85,09 %.

На основании полученных данных можно сделать вывод, что на предприятии наблюдается негативная тенденция – темпы роста заработной платы больше темпов роста выработки, выработка снижается. ООО «СМУ-503» необходимо задуматься над кадровой политикой, а также о сокращении штата сотрудников , а также вести более аккуратную кадровую политику.

2. Характеристика основных показателей деятельности предприятия

Для анализа деятельности ООО «СМУ-503» используются следующие показатели: выручка, себестоимость, прибыль, рентабельность.

Выручка в строительстве представляет собой стоимость выполненных и оплаченных заказчиком общестроительных работ. Под выручкой понимаются поступления наличности от одного или нескольких видов деятельности. Продукция считается реализованной тогда, когда процесс извлечения доходов завершен или фактически закончен и имел место обмен. Процесс извлечения доходов включает в себя все виды деятельности, в результате которых имеет место получение выручки, включая производство, снабжение, доставку, сбыт, осуществление руководства и др.

Себестоимость – это расходы материальных, технических, трудовых и других ресурсов на производство и реализацию продукции. Себестоимость строительных работ - совокупные затраты строительной организации на проведение строительных и монтажных работ и сдачу их заказчику. Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат. Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

Прибыль – разность между выручкой и затратами, конечный финансовый результат деятельности предприятия. Различают: полную, общую прибыль, называемую балансовой; чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает альтернативные издержки.

Рентабельность – показатель прибыльности предприятия, относительный показатель экономической эффективности. Рентабельность - один из основных стоимостных показателей эффективности производства. Она характеризует уровень отдачи затрат вложенных в процесс производства и реализации продукции, работы и услуг.

Значения основных показателей деятельности в текущих ценах (выручка, себестоимость, прибыль, рентабельность, рассчитанная на основе выручки и себестоимости) на основании данных из отчетов о прибылях и убытках за 2007 и 2009 года предприятия представлены в таблице 3.

Таблица 3

Значения основных показателей деятельности за 2005-2008 года в текущих ценах

| № п/п | Показатель | 2007 | 2008 | 2009 |

| в тек. ценах | в тек. ценах | в тек. ценах | ||

| 1 | Выручка, тыс. руб. | 107921 | 109871 | 119087 |

| 2 | Себестоимость, тыс. руб. | 79021 | 81230 | 97891 |

| 3 | Прибыль, тыс. руб. | 28900 | 28641 | 21196 |

| 4 | Рентабельность основной деятельности (на основе себестоимости), % | 0,26 | 0,26 | 0,18 |

| 5 | Рентабельность продаж (на основе выручки), % | 0,37 | 0,35 | 0,22 |

Для верной оценки динамики основных показателей деятельности ООО «СМУ-503» необходимо представить их в сопоставимых ценах на основании официальных индексов инфляции (таблица 4).

Таблица 4

Индексы инфляции за 2008-2009 года

| Года | 2008 | 2009 |

| Индекс инфляции | 1,209 | 1,141 |

Чтобы получить показатель в сопоставимых ценах, нужно умножить денежный показатель в текущих ценах на данные индексы.

На основании данных таблицы 3 основные показатели деятельности ООО «СМУ-503» в сопоставимых ценах представлены в таблице 5.

Таблица 5

Значения основных показателей деятельности за 2005-2008 года в сопоставимых ценах

| № п/п | Показатель | 2007 | 2008 | 2009 |

| в соп. ценах | в соп. ценах | в соп. ценах | ||

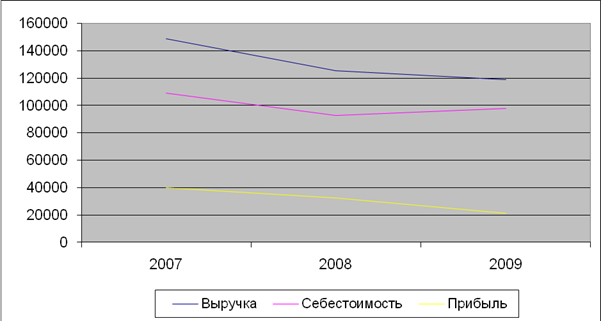

| 1 | Выручка, тыс. руб. | 148873,7 | 125362,9 | 119087 |

| 2 | Себестоимость, тыс. руб. | 109007 | 92683,4 | 97891 |

| 3 | Прибыль, тыс. руб. | 39866,7 | 32679,4 | 21196 |

| 4 | Рентабельность основной деятельности (на основе себестоимости), % | 0,26 | 0,26 | 0,18 |

| 5 | Рентабельность продаж (на основе выручки), % | 0,37 | 0,35 | 0,22 |

Динамика изменения показателей выручки, себестоимости и прибыли представлена более наглядно на графике (рис. 2), а изменение показателей рентабельности на рис. 3.

Рис. 2 Динамика изменения показателей выручки, себестоимости, прибыли

Рис. 3 График изменения рентабельности

На основании приведенных данных и произведенных расчетов можно сделать вывод, что на предприятии наблюдается негативная динамика: показатели рентабельности к 2009 году снижаются. Тоже можно сказать и о прибыли ООО «СМУ-503». Снижение прибыли произошло из-за снижения заказов и увеличения себестоимости, а также можно отметить, что в 2009 г. на предприятие значительное влияние оказал кризис.

|

из

5.00

|

Обсуждение в статье: Состояние трудовых ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы