|

Главная |

Основные стратегии конкуренции российских фирм на различных отраслевых рынках

|

из

5.00

|

Конкурентная стратегия зависит от размера фирмы, ассортимента выпускаемой ею продукции, ведения и использования результатов научных поисков, уровня качества выпускаемой продукции и цены на нее. По указанным показателям преобладающими являются: виолентная, патиентная, коммутантная и эксплерентная стратегии.

Виолентная стратегия – стратегия конкурентной борьба, состоящая в ставке на снижение издержек производства, которая достигается за счет организации массового выпуска сравнительно недорогих, но вполне доброкачественных товаров. Три основные разновидности фирм-виолентов за свои гигантские размеры и экономическую мощь получили названия «гордых львов», «могучих слонов» и «неповоротливых бегемотов».

Патиентная стратегия – стратегия конкурентной борьбы, заключающаяся в выпуске ограниченного количества узкоспециализированной продукции самого высокого качества, реализуемой по очень высокой цене. За свою способность побеждать более мощных конкурентов не силой, а умением, фирмы, придерживающиеся этой стратегии, получили название «хитрых лис».

Коммутантная стратегия – стратегия конкурентной борьбы, предполагающая максимально гибкое удовлетворение небольших по объему (локальных) потребностей рынка. Мелкие фирмы, придерживающиеся этой стратегии, обычно не располагают эффективным оборудованием, научно-техническими заделами или особыми познаниями в специальной области. Поэтому их часто называют скромным именем «серые мыши», что не мешает многим из них процветать на рынке.

Эксплерентная стратегия – конкурентная стратегия, ориентированная на радикальные нововведения. Фирмы, занятые этим рискованным первопроходческим бизнесом часто называют «первыми ласточками».[6]

Стратегии конкуренции с московскими розничными сетями

Торговый холдинг «Гигант» (датой образования считается 16 июля 1996 г.) имеет многоформатную структуру. В состав холдинга входят 2 магазина формата Cash&Carry, супермаркет «Октябрьский», открылся гипермаркет «Мегас», строится еще один магазин формата Cash&Carry.

Торговые центры «Гигант» формата Cash&Carry осуществляют торговлю для оптовых и розничных покупателей. Магазины данного формата предоставляют возможность приобретения полного набора актуальных товаров, отвечающих санитарным и гигиеническим требованиям, в один момент в одном месте по низким ценам. Это делает торговые центры «Гигант» идеальным партнером для розничной торговли, предприятий общественного питания, коммерческих и некоммерческих организаций.

Внедрение на предприятиях современного опыта и практики развития торгового бизнеса, новых технологий, разработка собственных, обеспечивают развитие и повышает эффективность Торгового холдинга «Гигант» и его партнеров. Способность удерживать оптовые цены обеспечивается отсутствием распределительных складов, что позволяет исключить издержки на хранение и обработку грузов.

Супермаркет «Октябрьский» входит в тройку лучших магазинов г. Новосибирска, а по количеству лояльных покупателей опережает все супермаркеты. На базе супермаркета работает собственное производство хлебобулочных и кондитерских изделий, салатов, мясных и рыбных полуфабрикатов.

Гипермаркет «МЕГАС» - первый в г. Новосибирске магазин самообслуживания такого уровня сервиса и предоставляемых услуг. Это самый современный в г.Новосибирске многофункциональный двухэтажный торговый центр общей площадью 8000кв.м., и занимаемой территорией более 1,65 га, охраняемая парковка рассчитана на 500 автомобилей.

В таких крупных городах, как Москва, Санкт-Петербург и Екатеринбург, сформировались достаточно мощные сети розничной торговли. Они хорошо освоили определенные форматы и накопили опыт эксплуатации сбытовой сети, а также мощный капитал для ее развития. Помимо опыта эксплуатации, некоторые из них уже приобрели опыт создания сбытовой сети на рынках других регионов. Данные компании придерживаются стратегии роста, одним из направлений которой является расширение рынка.

На данный момент внутренняя ситуация благоприятствует вторжению на новосибирский рынок иногородних ритейлеров. Выбор иногородними компаниями наступательной стратегии обусловлен инвестиционной привлекательностью региона. Новосибирск входит в число крупнейших городов России с численностью населения города свыше миллиона человек. Четко просматривается тенденция развития города и, соответственно, рост числа жителей. Представители местных торговых сетей в сложившейся ситуации кажутся довольно слабыми конкурентами. На своих внутренних рынках ритейлеры испытывают мощное давление: существует внутренняя конкуренция между ними самими, и внешняя конкуренция, обусловленная приходом иностранных сетей.

Два основных типа стратегий, которые применимы в условиях конкуренции с иногородними компаниями – оборонительная или наступательная стратегии.

Оборонительная стратегия – возведение некоей защиты, не позволяющей конкурентам проникать на внутренний рынок. Такая стратегия ведет к более глубокому проникновению на внутренний рынок, развитию новых форм торговли внутри отрасли.

Наступательная стратегия – нанесение упреждающего или контрудара на территории конкурента и именно в том формате, где он наиболее уязвим.

На практике все компании, которые нацелены на стратегию роста, будут использовать оба направления: и оборонительное, и наступательное. Разница только в том, что какие-то компании разносят применение их во времени, а какие-то используют обе стратегии одновременно.

Стратегия, выбранная компанией, носит оборонительно-наступательный характер. Это четко видно при изучении миссии компании: для удовлетворения потребности клиентов, ориентируясь на создание магазинов с высоким уровнем сервиса и качеством оказываемых услуг, используя для этого современные и передовые технологии торговли, создать базу лояльных потребителей и занять лидирующее положение в сфере оптово-розничной торговли продуктами питания и сопутствующими товарами в Новосибирске и ближайших областных центрах Западно-Сибирского региона, обеспечивая владельцам стабильный ежегодный доход.

Выбранные стратегия и действия по формированию УКП[7] имеют ряд плюсов и минусов. Движение по всем направлениям выбранной стратегии приводит к распылению сил и замедлению развития в приоритетных направлениях – это минус. С другой стороны, это позволяет сформировать такое конкурентное преимущество, как создание собственной инфраструктуры, к услугам которой на сегодняшний день обращаются местные ритейлеры. Кроме того, иногородние компании также рассматривают данную компанию в качестве одного из ведущих подрядчиков города, что позволяет получить необходимый приток капиталов из других регионов, в принципе не выходя туда в качестве ритейлера.

Оборона, построенная по принципу собственности земли, зданий, сооружений в географически правильных местах, делает конкуренцию с компанией затруднительной, в то время как фирмы, которые работают в арендованных помещениях (особенно муниципальных) рискуют. Перспектива смены собственника делает их положение крайне неустойчивым.

Результаты выбранной стратеги. Выбранная компанией стратегия привела к следующему: за три года существования торгового холдинга увеличилось количество магазинов формата Cash&Carry до двух, построен торговый центр, в состав которого войдет гипермаркет «Мегас». На сегодняшний день подготавливается строительство магазина формата Cash&Carry смешанного типа и еще одного гипермаркета, каждый торговой площадью по 10 000 кв.м.[8]

Стратегия пищевой компании «Вимм-Билль-Данн»

Компания «Вимм-Билль-Данн» (ВБД) является одним из ведущих производителей соков и молочных продуктов в России. Фирма была основана в 1992 г. и принадлежит к первому поколению успешных фирм нового бизнеса в России. Большую роль в успехе компании сыграл кризис 1998 г. Он столь радикально очистил российский соковый рынок от импорта, что до сих пор позиции иностранных фирм на нем сравнительно слабы. Тот же кризис задержал уже намеченное иностранными компаниями строительство молочных заводов в России. Danon, Ermann, Campina отложили их открытие до начала 2000-х гг, когда «Вимм-Билль-Данн» уже доминировал на рынке.

В 2001 г. была создана управляющая компания ОАО «Вимм-Билль-Данн Продукты Питания». Ее функцией стало руководство предприятиями и определение стратегических направлений деятельности фирмы как единого целого. И это достаточно масштабная задача: в 2005г. в компанию входили 30 производственных предприятий в городах России и СНГ.

К числу своих заслуг компания может причислить несколько революционных для нашего рынка нововведений: выпуск первой современной российской упаковки сока, создание первого отечественного сокового бренда, создание российского производства йогуртов, выведение на рынок ряда молочных брендов, начало выпуска морсов и др.

Компания «Вимм-Билль-Данн Продукты Питания» - первый российский производитель продуктов широкого потребления, разместивший свои ценные бумаги на Нью-йоркской фондовой бирже.

В 2001 г. компания получила международный сертификат соответствия стандарту British Retailer Consortium (BRC), который признается всеми торговыми сетями в странах ЕС. «Вимм-Билль-Данн» продает свои продукты в Канаде, Германии, Израиле, Нидерландах, Великобритании и США. Экспорт в дальнее зарубежье свидетельствует о качестве продукции, что имеет коммерческое значение, - он составляет незначительную долю общего оборота (всего на экспорт идет около 2%). 0 высокой репутации фирмы говорит и то, что продукция ВБД используется крупными западными компаниями, работающими на нашем рынке. К примеру, компания стала поставщиком сети ресторанов быстрого обслуживания McDonald’s.

Источник: Опыт конкуренции в России: причины успехов и неудач/ кол. авторов; автор проекта и координатор исследований А.Ю. Юданов. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008. – 464 с.

Рис. 1. Динамика роста оборота «Вимм-Билль-Данн».

Если в молочном бизнесе позиции ВБД выглядят почти неуязвимыми, то в производстве соков картина заметно сложнее. Соки и нектары – крупный сегмент отечественного потребительского рынка, на котором идет ожесточенная конкуренция. (табл. 1)

Таблица 1

Динамика доли основных производителей на рынке соков, %

| Производитель | 2003 | 2006 (1 кв.) |

| ВБД | 28 | 15 |

| «Лебедянский» | 25 | 32 |

| «Мултон» | 25 | 24 |

| «Нидан» | 13 | 10 |

| Прочие | 9 | 19 |

Источник: Бизнес Аналитика. Эксперт. 2006. 26 июня – 2 июля.

«Вимм-Билль-Данн» принадлежит к числу первопроходцев «обогащенного» сегмента в соковой отрасли. Первоначально компания сочла, что витаминизировать стоит только детский сок «Рыжий Ап». Однако в дальнейшем целевая аудитория стала трактоваться существенно шире: на рынке появились витаминизированные соки «J7 Идея» и «J7 Имуно». «Вимм-Билль-Данн» явно пытается освоить новый сегмент сокового рынка – выпуск функциональных продуктов с «научной составляющей».

Об актуальности инициатив ВБД в описываемой сфере косвенно можно судить по тому признаку, что его уже копируют конкуренты. В 2006 г. в премиальном сегменте «Мултон» начал внедрение смеси соков из семи фруктов (Live! Rich), обогащенной комплексом из семи витаминов.

Сложнее складывается судьба инноваций ВБД в сфере упаковки. Основной соковый бренд компании – «J7» как сказано выше, получил высокий литровый пакет формы «призма», улучшивший его облик и сразу сделавший его похожим на сок «Я». Наряду с этим ВБД разработана принципиально новая для России упаковка: бутылка, сделанная из двухслойного, асептического, непрозрачного, ярко раскрашенного пластика.

После всего сказанного о рынке соков может показаться, что у ВБД весьма грустные перспективы. Однако это далеко не так. Летом 2006 г. стоимость акций ОАО «Вимм-Билль-Данн Продукты питания» на Нью-йоркской фондовой бирже преодолела очередной исторический максимум.

А столь масштабный рост цен на акции, как известно, представляет собой

очень серьезный индикатор общего здоровья фирмы.

По мнению самих представителей ВБД, компания

имеет ряд преимуществ по сравнению с другими российскими производителями. К этим преимуществам относят:

· большие производственные мощности;

· более высокое качество выпускаемых продуктов;

· большие возможности по разработке и маркетингу новых продуктов;

· сильные и диверсифицированные товарные знаки:

· стабильный доступ к источникам Сырья;

· обширную собственную сеть реализации;

· акцент на разработку новых продуктов;

· современную производственную базу и технологии;

· возможности привлечения внешнего финансирования;

· сильное руководство.

Легко видеть, что приведенный список достоинств охватывает чуть ли не все возможные стороны деятельности фирмы. Между тем

из теории фирмы известно, что это практически невозможно. Явно преувеличенной оказалась, например, уверенность в превосходстве управленческих кадров. Ошибки в управлении брендами на соковом рынке – яркое тому подтверждение. Руководству ВБД неоднократно пришлось менять руководство бизнес-единицы «ВБД Соки», а в 2006 г. вообще появилась информация о возможной ликвидации этой единицы и объединения молочного, сокового и водного бизнесов в единую структуру.

Акцент на разработку новых продуктов на соковом рынке явно хромал, а сильные товарные знаки, даже такие знаменитые, как «J7», вовсе не спасали положение. Что касается современной производственной базы и технологий, высокого качества выпускаемых продуктов или обширной сети реализации, то ими ныне обладают все лидеры рынка.

Все это правда, и тем не менее ВБД выстоял, сохранив позицию крупнейшего отечественного предприятия пищевой отрасли. Если учесть значительные собственные ресурсы и возможность легкого привлечения финансовых средств извне, то становится очевидным, что контратака на соковом рынке – только вопрос времени.

Вероятно, речь идет об одном из первых случаев в истории новой российской экономики, когда в полной мере проявилась устойчивость крупного диверсифицированного предприятия. В мировой практике достаточно много примеров того, как диверсифицированные гиганты делали массу ошибок, проявляли непростительное отсутствие гибкости... и все равно оставались на плаву.

Правильно организованное крупное диверсифицированное предприятие обладает поразительной живучестью. И если сейчас мотором развития бизнеса ВБД являются обогащенные и функциональные молочные продукты (Нео и др.), позволяющие пережить последствия ошибок на соковом рынке, то вполне возможно, что через некоторое время эта роль перейдет к витаминизированным сокам и т.д.[9]

Стратегия фармацевтических фирм

Фармацевтический рынок представляет собой значительную и активно развивающуюся часть экономики России. Вместе с тем советская, а в дальнейшем российская фармацевтическая промышленность никогда не была приоритетной отраслью народного хозяйства. В свое время советское руководство опрометчиво согласилось с тем, что изготовление большинства современных высокотехнологичных препаратов было признано сферой специализации европейских стран социалистического лагеря, а потребности СССР удовлетворялись за счет импорта лекарств, производимых в ГДР, Венгрии, Польше и других странах. В самом СССР фармацевтика страдала от недостатка финансирования, что приводило к снижению качества выпускаемых лекарств, медленному обновлению их ассортимента и постоянному дефициту наиболее популярных препаратов. Объем фарма-рынка России в позднесоветский период по оценкам составлял около 2,5 млрд. дол.

Общая дезорганизация хозяйства в начальный период его перестройки привела к свертыванию размеров фарма-рынка до 0,6 млрд. дол. в 1993 г. Но уже к концу 1996 г. отдельные месячные показатели превосходили советский уровень. В 2004 г. объем фармацевтического рынка превзошел 4 млрд. дол., а в 2005 г. составил более 5 млрд. дол. Однако процветание в отрасли наступило не для всех.

Еще в советские времена фармацевтический рынок отличался от других секторов экономики более высокой долей импортных товаров (по разным оценкам она достигала от 40% до 50%). Тем не менее конкуренции отечественных и импортных лекарств на нем (за исключением немногих препаратов) не наблюдалось. Дело в том, что в рамках СЭВ существовало разделение труда между фарма-производителями социалистических стран. Фармацевтические заводы в разных странах были специализированы на выпуске разных медикаментов и, следовательно, не вступали в конкуренцию друг с другом.

Открытие в ходе реформ свободного доступа на рынок иностранных медикаментов немедленно создало ситуацию острой конкуренции. Отечественные предприятия столкнулись:

· с интенсивной ценовой конкуренцией со стороны развивающихся стран, от чего особенно пострадали производителя субстанций;

· конкуренцией более высокого качества препаратов со стороны фирм развитых стран, что сильно затронуло позиции производителей готовых лекарств;

· конкуренцией более новых препаратов со стороны фирм как развитых, так и развивающихся стран (также отразилось особенно сильно на позициях изготовителей готовых препаратов).

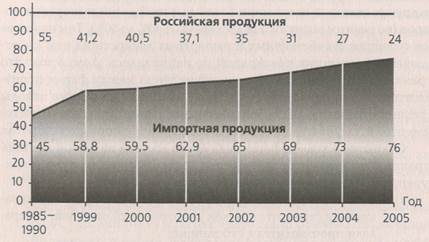

Если описать исход этого конкурентного противостояния в самых общих чертах, то не вызывает сомнений, что битва за отечественный рынок была проиграна российскими фармацевтическими фирмами. Действительно, соотношение между российскими и импортными препаратами на рынке в советское время тяготело к пропорции 55% : 45% в пользу отечественных. В первые годы реформ в связи с либерализацией импорта и одновременным нарастанием хозяйственных трудностей у российских производителей доля иностранных лекарственных средств заметно увеличилась. А к 1997 г. доля иностранной продукции на российском рынке вплотную подошла к 60%.

Дальнейшее развитие событий, как можно проследить по рис. 2, характеризовалось нарастанием значения импорта, граничащим с полной его победой.

% по стоимости

Источник: Данные консалтинговых агентств Фармэксперт, RМВС.

Рис. 2. Доля импортной и российской продукции на отечественном фармацевтическом рынке.

В 1998г., как известно, произошла более чем троекратная девальвация рубля, во многих отраслях резко улучшившая положение отечественных производителей и положившая начало импортозамещению. В фармацевтике, однако, она не вызвала перераспределения доли рынка в пользу отечественных фирм. В 1999-2000 гг. доля импорта оставалась на уровне 60%. В натуральном выражении, по числу упаковок, флаконов и т.п., доля российских лекарств, несомненно, выросла. Но в результате девальвации импортные препараты вздорожали особенно сильно. В итоге в стоимостных показателях доля импорта продолжала расти. А в условиях рыночной экономики именно стоимостные, а не натуральные показатели имеют решающее значение. К 2002 г. доля импорта выросла до 65%, а затем резко пошла вверх, достигнув в 2005 г. 76% от общего объема рынка.

Общим итогом развития отрасли в первое десятилетие реформ стало формирование крайне распыленного рынка, без явных лидеров и доминирующих фирм (табл. 2).

Таблица 2

|

из

5.00

|

Обсуждение в статье: Основные стратегии конкуренции российских фирм на различных отраслевых рынках |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы