|

Главная |

ОРГАНИЗАЦИОННАЯ МОДЕЛЬ АУДИТОРСКОЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЦЕДУР КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ.

|

из

5.00

|

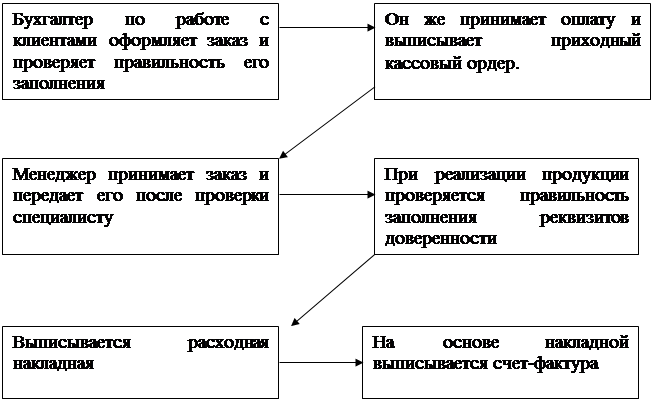

Направления внутреннего аудита реализации продукции.

Оценка состояния внутреннего контроля реализации готовой продукции.

Хорошо действующая система внутреннего контроля не возникает случайно. На ее образование влияет ряд непременных условий, среди которых:

· Качество управления, т.е. способность руководства эффективно планировать и контролировать работу коллектива;

· Квалификация персонала и его способность четко следовать должностным инструкциям;

· Наличие трудовых ресурсов (необходимое условие для разделение обязанностей);

· Качество внутреннего аудита.

Эти факторы взаимосвязаны. Хорошая администрация стремиться нанять хороший персонал, признает необходимость планирования и контроля и обеспечивает ресурсы для достижения целей.

Хорошая администрация, стремясь наиболее продуктивно использовать время на управление и развития предприятия, делегирует основную часть ответственности внутреннему аудитору.

Служба внутреннего аудита готова принять такую ответственность. Таким образом, данные факторы определяют качество управления. При отсутствии вышеперечисленных факторов эффективность внутреннего контроля не будет достигнута.

На рассматриваемом предприятии служба внутреннего аудита не организованна. Большинство первичных документов подписывается простым бухгалтером, а не главным бухгалтером или менеджером. Таким образом на фирме нет постоянного оперативного контроля за операциями по реализации готовой продукции.

Предложения и рекомендации по совершенствованию внутреннего контроля реализации продукции на предприятии.

В настоящее время в ООО «Фаворит» система внутреннего контроля развита слабо, она не эффективна и не позволяет в полной мере проконтролировать деятельность всех работников организации.

Но так как масштабы деятельности организации не велики, то строгий контроль за операциями по реализации продукции не так уж необходим. Работники, осуществляющие отпуск готовой продукции, самостоятельно следят за правильностью выписки документов.

Для более эффективной работы система внутреннего контроля на предприятии можно предложить в дополнение к обязанностям менеджера:

· лично подписывать все первичные документы по реализации продукции;

· осуществлять ежедневную проверку выписанных расходных накладных и счетов-фактур.

ЗАКЛЮЧЕНИЕ

Целями организации системы внутреннего контроля на предприятии являются:

1) Осуществление упорядоченной и эффективной деятельности предприятия; обеспечение сохранности имущества предприятия;

2) Обеспечение соблюдения политики руководства каждым работником предприятия.

Таким образом, для достижения целей организации системы внутреннего контроля необходимо решение отдельных задач. Руководство предприятия обязано обеспечить организацию и поддержание на должном уровне такой системы внутреннего контроля, которая являлась бы достаточной для того, чтобы:

· в бухгалтерскую отчетность было включено все, что должно быть в нее включено, и не включено ничего из того, что не должно быть в нее включено, а то, что включено в отчетность, было бы правильно определено, классифицировано, оценено и зарегистрировано;

· бухгалтерская отчетность давала верное и объективное представление о предприятии в целом;

· компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфальсифицированы;

· средства предприятия не могли быть законно присвоены или неэффективно использованы;

· все отклонения от планов своевременно выявлялись, анализировались, а виновные несли ответственность;

· внутренняя отчетность оперативно передавалась лицам, уполномоченным принимать управленческие решения, для ее оптимального использования.

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА :

1. Сотникова Л.В. «Внутренний контроль и аудит» - Финстатинформ, Москва. 2007 год.

2. Велютина В.Г. «Аудит: организационно – методический и практический аспект» - Учебное пособие, Архангельск, 2006 год.

3. Аудит – Методические указания по выполнению курсовой работы. Москва, 2008 год.

4. Подольский В.И. «Аудит» - Учебник для вузов, ЮНИТИ, Москва, 2007 год.

5. Подольский В.И., Макарова Н.С. «Аудит первичного учета предприятий» - Практическое пособие, М.:ЮНИТИ-ДАНА, 2003 год.

6. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98

|

из

5.00

|

Обсуждение в статье: ОРГАНИЗАЦИОННАЯ МОДЕЛЬ АУДИТОРСКОЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЦЕДУР КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы