|

Главная |

Институциональная структура банковской системы Японии

|

из

5.00

|

Банковская система Японии представлена двумя звеньями: центральный банк (Банк Японии) в организационную структуру, которого входят – Политический совет (председатель, два заместителя, шесть членов), три исполнительных аудитора, три исполнительных директора, восемь советников; коммерческие банки: городские банки, региональные банки, региональные банки - члены второй Ассоциации региональных банков (региональные банки второго уровня), трастовые банки, новые типы банков (другие банки) и филиалы иностранных банков.

Центральный банк Японии создан в 1882 году сроком на 30 лет для обуздания инфляции, которую вызвало большое количество частных банков, эмитировавших свои банкноты. Со временем это срок был продлен на 30 лет, а в 1942 году банк получил бессрочный статус. Ему принадлежит исключительное право эмиссии банкнот. Банк Японии длительное время (до 1998 г.) занимал подчиненное положение по отношению к Министерству финансов, в связи с чем проводимая в Японии монетарная политика находилась под прямым контролем последнего. Министр финансов был вправе самостоятельно налагать вето на подзаконные акты банка, финансовая деятельность Банка Японии была жестко регламентирована.

Функции и статус Банка Японии определены специальным законом от 1942 года, который в 1979 и в 1998 году был модернизирован.

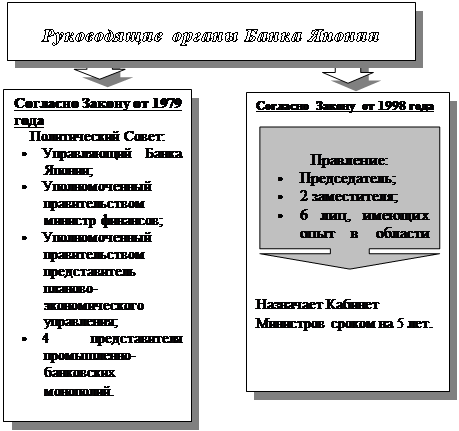

По своему статусу Банк Японии является акционерной компанией. Его основной капитал, определенный законом, составлял и составляет поныне 100 млн. иен. 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым институтам, страховым компаниям и т.д.). Что касается структуры управления Банком Японии, то она изменялась с принятием закона о банках в 1979 г. и в 1998 г. (см. рис.1).

|

Рис. 1 Организационная структура управления Банком Японии[ ]

Правление банка – главное звено организационной структуры. На него возложено общее и оперативное руководство банком. В состав правления входит 9 человек. Глава и два его заместителя назначаются Кабинетом Министров по согласию с обеими палатами парламента. 6 членов правления назначает Кабинет Министров из числа претендентов, которые имеют определенный опыт и знания в сфере экономики и финансов. Срок их полномочий – 5 лет.

Кандидатуры на иные руководящие посты утверждает министр финансов после соответствующего представления кандидатов правлением банка: исполнительных директоров – сроком на 4 года, советников – на 2. Ревизоры назначаются Кабинетом Министров сроком на 4 года.

Исполнительным органом Банка Японии, осуществляющим оперативную работу, является Совет управляющих, в который входят управляющий, заместители управляющего, исполнительные директора, аудиторы и консультанты.

Главный офис (штаб-квартира) Банка Японии находится в Токио. В стране также функционируют 33 его филиала и 13 отделений, и еще 6 представительств, которые находятся в Нью-Йорке, Лондоне, Париже, Франкфурте-на-Майне и Гонконге.

Функции Банка Японии в основном соответствуют функциям подобных банков других странах, но они имеют некоторые особенности.

1) Выпуск банкнот. Банк Японии имеет неограниченную монополию на выпуск банкнот. Объем эмиссии устанавливается министерством финансов с согласия правительства.

Согласно Закону 1979 г. Банк Японии имел право, если считал необходимым, выпускать банкнот больше, чем предусмотрено лимитом, за что платил эмиссионный процент в размере 3% годовых от полученной прибыли. Эмиссия банкнот вынуждала банк держать резервы, которые состояли из основной части (коммерческие векселя и государственные ценные бумаги всех видов) и необязательной части (иностранная валюта, золотой и серебряный запас).

Как отмечается в новой редакции закона 1998 г., главным заданием Банка Японии является содействие сбалансированному развитию национальной экономики путем поддержания ценовой стабильности. Новое законодательство отменило максимальную квоту выпуска банкнот и требования к образованию резервов.

2) Реализация денежно-кредитной политики. Через каждые шесть месяцев банк при посредничестве министра финансов отчитывается перед парламентом о денежно-кредитной политике, однако, разрабатывает и проводит её как независимый институт, что предусмотрено законодательством.

В новой редакции закона определены следующие основные направления деятельности Банка Японии по разработке кредитно-денежной политики:

· определение учетной ставки процента, других процентных ставок, а также типов и условий дисконтирования векселей;

· определение процентных ставок по ссудам;

· определение или аннулирование нормы обязательных банковских резервов;

Система обязательного резервирования действует в Японии с 1957 г. Кредитные учреждения обязаны размещать в Банке Японии определенную сумму резервных депозитов. При этом проводится политика минимальных резервов. Так, минимальная норма резервов по срочным вкладам составляет: 0,125% при сумме 50-500 млрд. иен, 1,75% - при сумме 500-2500 иен.

· определение стратегической линии контроля над денежным рынком. Применяемые меры контроля – в основном операции на открытом рынке: покупка и продажа облигаций и векселей.

3) Обеспечение эффективного и бесперебойного функционирования системы расчетов между кредитными организациями.

4) Мониторинг и проверки финансового положения и состояния менеджмента финансовых учреждений.

5) Контроль за кредитной сферой и обеспечение бесперебойного функционирования системы платежей и расчетов путем предоставления кредитов на ограниченный срок кредитным организациям.

Банк Японии также осуществляет международную деятельность. В сфере международных финансов Банк Японии по согласию министра финансов может:

· предоставлять счета в иене центральным банкам и государственным институтам зарубежных стран;

· в качестве агента Министерства финансов осуществлять валютные интервенции на валютных рынках при нежелательном изменении курса иены;

· осуществлять куплю-продажу валюты, предоставлять кредиты или проводить операции от имени зарубежных банков и иных организаций с целью развития сотрудничества с ними.

Что касается баланса Банка Японии, то в его пассиве: эмиссия банкнот составляет 89,1%, вклады финансовых учреждений - 7,3%, правительственных учреждений - 2,6%.

Активные операции направлены на выдачу ссуд финансовым учреждениям (12,5%), покупку золота (0,2%), хранение средств на счетах в иностранных банках (6,1%), а главным обеспечением эмиссии банкнот являются ценные бумаги (64,3%).

Коммерческие банки играют доминирующую роль на японском финансовом рынке. Их доля в общем объеме привлеченных средств составляет 64,9%, а в объеме выданных кредитов - 62,5%. Коммерческие банки в Японии делятся на городские и региональные банки. Их операции законодательно регламентируются. Коммерческий банк должен быть организован в форме акционерного общества и иметь уставный капитал не менее 1 млрд. иен. Коммерческий банк не имеет права на деятельность без специальной лицензии Министерства финансов. Для получения такой лицензии учредители должны обеспечить соответствие капитала, активов и пассивов банка установленным нормативам, иметь необходимый опыт и знания.

В соответствии с законодательством 90-х гг. в Японии различают следующие категории коммерческих банков:

Городские банки – занимают ведущую роль среди прочих кредитных институтов Японии, сосредоточили более 25% общего объема депозитов, предоставляют около 30% ссуд. Городские банки составляют основу банковского сектора Японии. Они являются крупными по размеру коммерческими банками и имеют головной офис в Токио или других основных городах Японии и большую сеть отделений в Токио, Осаке и других крупных городах и в их пригородах. У них есть большая сеть филиалов за рубежом, особенно в США, Европе и Юго-Восточной Азии. На начало 2010 г. городские банки представлены тремя крупными финансовыми группами и холдингами, которые являются транснациональными. Крупнейшими финансовыми группами являются Mizuho Financial Group (16 место по итогам рейтинга банков журнала The Banker за 2010 год), Sumitomo Mitsui Financial Group (19 место) и Mitsubishi UFJ Financial Group (7 место) [ ].

Городские банки имеют развитую сеть филиалов, как на территории Японии, так и за рубежом (175 учреждений). Они тесно связаны с промышленными и торговыми компаниями. Ими контролируется деятельность многих других кредитно-финансовых учреждений. Городские банки – основные поставщики средств в те отрасли японской экономики, которые развиваются высокими темпами, особенно в экспортные.

Самыми крупными городскими японскими банками, входящими в первую двадцатку самых крупных банков мира, являются:

Bank of Tokyo Mitsubishi, Dai-Ichi Kahguo Bank, Sakura Bank, Fuji Bank, Sumitomo Bank.

Региональные банки, как и городские, также являются коммерческими, но уступают им по величине капитала и активов. Наиболее крупные из них: Arita Bank, Toyama Bank, Bank of Yokohama, Hokkaido Bank, Tottori Bank и др. В основном региональные банки расположены в малых и средних городах Японии и осуществляют операции в рамках одной или нескольких префектур.

Региональные банки - члены второй Ассоциации региональных банков, которые называют региональными банками второго уровня, имеют небольшие капиталы и в их деятельности преобладают операции с частными лицами и небольшими предприятиями. Они функционируют в пределах одной из префектур, где имеют разветвленную сеть небольших по величине филиалов и отделений. В своей деятельности региональные банки второго уровня ориентируются на прием депозитов от населения и предоставление краткосрочных кредитов средним и мелким компаниям. Кроме того, они осуществляют операции с ценными бумагами, а также операции своих клиентов с использованием сети Интернет. Кроме предприятий среднего и малого бизнеса, клиентами банков являются местные общественные учреждения муниципальных органов власти. Из 45 региональных банков второго уровня наиболее известными являются: First Bank of Toyama, Fukuoka Chuo Bank, Kagawa Bank, Fukushima Bank, Okinawa Kaiho Bank, Tokushima Bank.

Траст-банки оказывают услуги по долгосрочному финансированию и финансовому управлению. Всего в Японии действует 20 трастовых банков, имеющих 430 филиалов по стране, включая трастовые банки со 100% иностранным капиталом. В настоящее время некоторые трастовые банки входят в состав финансовых групп. Так, Nippon Trust, Mitsubishi Trust & Banking и Toyo Trust & Banking входят в финансовую группу Mitsubishi UFJ Financial Group.

Наибольший среди трастовых банков «Mitsubishi trust & Banking» почти 9 млрд. капитала, активы почти 200 млрд. долл. Траст-банки создавались для управления имуществом, но позднее (особенно после Второй Мировой войны) получили право на банковские операции.

В настоящее время траст-банки проводят трастовые операции, осуществляют долгосрочное финансирование, управляют пенсионными и инвестиционными фондами и осуществляют иное финансовое управление.

К категории другие банки относятся банки нового типа, возникшие в XXI в. в связи с развитием новых каналов распределения финансовых услуг (Интернет, мобильная связь). Одни из них специализируются на расчетах или проводят операции по сети Интернет (интернет-банки) (Japan Net Bank, Seven Bank, SBI Sumishin Net Bank, Jibun Bank и др.). Другие осуществляют кредитование предприятий малого и среднего бизнеса, а также вновь создаваемых мелких предприятий, нуждающихся в оборотных средствах (Incubator Bank of Japan, ShinGinko Tokyo).

Важная составляющая часть банковской системы Японии - частные депозитные институты кооперативного типа, которые обслуживают клиентов малого и среднего бизнеса. Самые многочисленные из них - кредитные ассоциации или заемные банки (shinkin banks). Средний размер их капитала намного меньше, чем региональных банков второго уровня, а сфера предоставления услуг обычно ограничена определенными городами в префектуре. Клиентами кредитных кооперативов являются предприятия мелкого бизнеса. К частным депозитным институтам кооперативного типа относятся и трудовые банки, членами которых являются трудовые союзы, потребительские кооперативы и рабочие. Они принимают депозиты и выдают займы на приобретение жилья. Центральной национальной организацией для трудовых банков является Rokinren Bank. Сельскохозяйственные кооперативы являются единственными из частных депозитных организаций кооперативного типа, которые функционируют не только как депозитные институты, но и занимаются страховым бизнесом и маркетингом сельскохозяйственной продукции, а также покупкой материалов и оборудования для сельского хозяйства. Деятельность рыболовецких кооперативов ограничена выполнением функций депозитного учреждения. Как сельскохозяйственные, так и рыболовецкие кооперативы имеют свои кредитные федерации в префектурах, которые аккумулируют средства членов кооперативов и затем коллективно их инвестируют. Центральным органом сельскохозяйственных и рыболовецких кооперативов является Norinchukin Bank. Он получает депозиты от кредитных федераций в префектурах и выпускает долговые-обязательства для пополнения фондов.

Важное место в банковской системе Японии занимают государственные банки: три банка развития и Почтовый банк Японии. В октябре 2007 г. почтово-сберегательные кассы, которые аккумулируют мелкие сбережения населения, были объединены в Почтовый банк Японии (Japan Post Bank Co.). Начавшуюся в 2003 г. приватизацию почтово-сберегательной системы планируется завершить к 2017 г.

|

из

5.00

|

Обсуждение в статье: Институциональная структура банковской системы Японии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы