|

Главная |

МАТЕРИАЛЬНОЕ ПОЛОЖЕНИЕ ЗАЁМЩИКОВ И ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИХ КРЕДИТОСПОСОБНОСТЬ

|

из

5.00

|

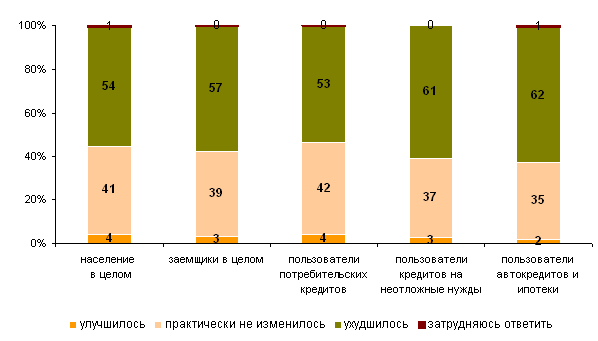

Согласно результатам мартовского исследования, порядка 57% сограждан отметили, что за последние 2-3 месяца их материальное положение ухудшилось. 3% утверждают, что оно, напротив, улучшилось.

Рисунок. Изменение материального положения граждан РФ в последние 2-3 месяца

Если просматривать отдельно по группам, то в наибольшей «зоне риска» оказываются те, кто выплачивает кредиты на покупку автомобиля и ипотеку - из них материальное положение за последние 2-3 месяца ухудшилось у 62%, улучшилось у 2% респондентов. В меньшей степени проблема насущна для пользователей потребительских кредитов: у 53% материальное положение стало хуже, у 4% - лучше, 42% граждан особых изменений не почувствовало. Кроме того, согласно опросу, 43% заёмщиков в последний месяц сталкивались с проблемами на работе. Особенно сильно это затронуло опять-таки пользователей автокредита и ипотеки: их доля выше средней общероссийской на 5%. В целом, порядка 22% сограждан, имеющих текущие кредиты, в последний месяц столкнулись с уменьшением зарплат. 15% задержали заработную плату, 11% недосчитались премий и бонусов, 8% респондентов было переведено на неполную рабочую неделю либо неполный рабочий день, на полставки, 5% было оправлено в вынужденные отпуска, 3% были уволены.

Рисунок. Отрицательные события, связанные с работой граждан РФ в последний месяц

Что любопытно, пользователей автокредитов и ипотеки более других затронуло снижение заработной платы, тогда как её задержки, либо перевод на неполный рабочий день коснулись их меньше, чем других. Вероятно, это связано с тем, что кредиты на столь дорогие покупки намного охотнее выдавались квалифицированным работникам преимущественно коммерческих структур, служащим в офисах, имеющим стабильный высокий доход. Многим коммерческим структурам с приходом кризиса пришлось существенно пересмотреть свои расходы, в т.ч. на персонал. Пользователям же потребительских кредитов, взятых в местах продаж, реже уменьшали зарплаты, но чаше их задерживали. Менее других они попадали под сокращение рабочего дня, выход в неоплачиваемый отпуск и увольнения. Вполне возможно, что большая часть пользователей данного вида кредитов – госслужащие, либо сотрудники небольших коммерческих фирм - рынок труда в данной сфере в условиях кризиса наиболее подвержен подобным проявлениям. Пользователей кредитов на неотложные нужды, напротив, чаще других переводили на сокращённый рабочий день: вероятно, заёмщиками данного типа преимущественно являются работники промышленных предприятий, где подобные практики в экономически нестабильное время наиболее распространены. Доходы этих двух групп несколько ниже, чем у служащих крупных коммерческих структур, и запросы (в том числе по кредитованию), предположительно, ниже.

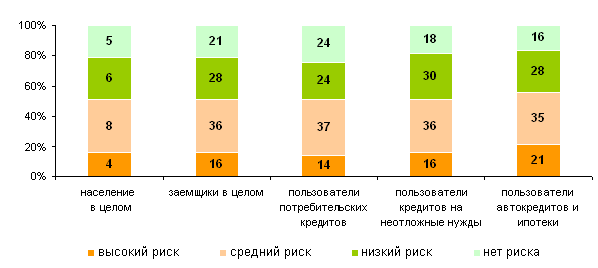

Рисунок. Группы риска с точки зрения невозврата кредитов

В целом, с точки зрения невозврата наиболее «опасная» группа - пользователи автокредитов и ипотеки – 21% заёмщиков этого типа находятся в группе риска. Менее других (14%) подвержены этой опасности пользователи потребительских кредитов - суммы намного меньше, сроки выплаты тоже. Зато они более подвержены, так называемому «умеренному риску» - подразумевается, что их благосостояние несколько ниже, чем у прочих. Малый риск больше характеризует пользователей кредитов на неотложные нужды, а отсутствие риска - снова пользователей потребкредитов. Впрочем, в сумме малый риск и его отсутствие у данных групп заёмщиков равны. Иными словами, чем больше сумма кредита и длиннее срок отдачи, тем меньше уверенности, что в условиях нынешней экономической ситуации удастся сохранить темп погашения, либо полностью отдать - даже при сравнительно высоких доходах. Тем более что ситуация на рынке труда в последнее время стабильностью не отличается. С другой стороны, небольшие суммы кредитов, взятые в магазинах, обычно характеризуются спонтанностью и повышенным процентами: к ним чаще прибегают люди с невысоким доходом. Повышенные процентные ставки как плата за срочность в таком случае нередко становится камнем преткновения и препятствием к скорому (досрочному) погашению кредита.

|

из

5.00

|

Обсуждение в статье: МАТЕРИАЛЬНОЕ ПОЛОЖЕНИЕ ЗАЁМЩИКОВ И ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИХ КРЕДИТОСПОСОБНОСТЬ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы