|

Главная |

Цели, задачи, методы и иcходная информация анализа активов организации

|

из

5.00

|

КУРСОВАЯ РАБОТА

По дисциплине: Экономический анализ

на тему: «Анализ состояния и эффективности использования активов организации»

(По материалам ОАО «Новосибирскэнерго)

Выполнила студентка группы ФБК – 171 Межуева А. В.

__________

(подпись, дата)

Проверила: к.э.н., доц. Костяева Е.В.

Оценка__________

_________________

(подпись, дата)

Куйбышев 2010

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУЙБЫШЕВСКИЙ ФИЛИАЛ

УТВЕРЖДАЮ

Директор КФ НГТУ

В.В. Зубрицкий

________________

(подпись, дата)

Дисциплина: «Экономический анализ »

ЗАДАНИЕ

на курсовую работу студентке группы ФБК –171

Межуевой Анастасии Валериевне

Тема курсовой работы: «Анализ состояния и эффективности использования активов организации»

(По материалам ОАО «Новосибирскэнерго)

Целевая установка: разработка рекомендаций по повышению эффективности использования активов ОАО «Новосибирскэнерго»

Основные вопросы, подлежащие исследованию:

1. Цели, задачи, методы и исходная информация анализа активов организации

2. Методика анализа состояния и использования активов организации

3. Анализ состояния активов ОАО «Новосибирскэнерго» и эффективность их использования

Объем курсовой работы: не более 30 машинописных листов (через 1,5 интервала).

Срок доклада о ходе написания курсовой работы: до «___»__________20__ г.

Срок сдачи курсовой работы: «___»__________20__ г.

| Руководитель: к.э.н., доц. Костяева Е.В. ________________________ (подпись, дата) | Студент: Межуева А. В. _______________ (подпись, дата) |

СОДЕРЖАНИЕ

Введение……………………………………………………………………….4.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА АКТИВОВ ОРГАНИЗАЦИИ…6.

1.1 Цели, задачи, методы и исходная информация анализа активов организации……………………………………………………………………….6.

1.2 Методика анализа состояния и использования активов организации…..16.

2. Анализ состояния активов ОАО «Новосибирскэнерго» и эффективности их использования……………………………….27.

2.1 Характеристика организации………………………………………………27.

2.2 Анализ состояния активов ОАО «Новосибирскэнерго»…………………28.

2.3 Анализ эффективности использования активов ОАО «Новосибирскэнерго»…………………………………………………………..33.

2.4 Рекомендации по повышению эффективности использования активов ОАО «Новосибирскэнерго»…………………………………………………….37.

Заключение…………………………………………………………………42.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………...44.

Приложение…………………………………………………………………46.

ВВЕДЕНИЕ

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности предприятия.

В условиях Российской Федерации переход к рыночной экономике сопровождался для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска, так как именно имущество дает гарантию независимости и надежности предприятия. Большинство хозяйствующих субъектов стало перед необходимостью объективной оценки своих активов. Одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования активов. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к активам, искать новые источники пополнения, изучать проблему эффективности их использования.

Учитывая актуальность поставленной проблемы целью данной работы является разработка мероприятий по повышению эффективности использования активов, на основе их комплексного анализа.

Для решения поставленной цели в работе будут решаться следующие задачи:

- исследование методических основ ОАО «Новосибирскэнерго»

- выявление особенностей организации активов ОАО «Новосибирскэнерго»;

- анализ формирования и использования ОАО «Новосибирскэнерго»;

- выявление причин неэффективного использования активов

Объектом исследования является ОАО «Новосибирскэнерго».

Основными направлениями деятельности ОАО «Новосибирскэнерго» являются:

- производство электрической и тепловой энергии, осуществляемое филиалом «Генерация» и филиалом «Новосибирская ГЭС»;

- обеспечение системной надежности и диспетчеризация работы энергосистемы, осуществляемые филиалом «Диспетчерское управление»;

- транспорт электрической энергии - филиал «Электрические сети».

Предметом курсовой работы является анализ состояния и эффективности использования активов организации (на примере ОАО «Новосибирскэнерго»).

Методом курсовой работы является все то с помощью чего оценивается анализ состояния и эффективности использования активов организации, то есть расчеты проведенные во 2 главе.

Информационное обеспечение ОАО «Новосибирскэнерго» представлено самыми современными программами, такими как: PMcontract, PMprocrement, Aleft, Pertmaster, Kildrummy, Linear Plus, PMAgent. В этом году закончилось внедрение проекта корпоративной информационной системы управления инвестиционными проектами Кис и ПМСОФТ на базе программного обеспечения Primavera.[3,9]

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА АКТИВОВ ОРГАНИЗАЦИИ

Цели, задачи, методы и иcходная информация анализа активов организации

Процесс управления активами является одной из важнейших составляющих функционирования предприятия как обособленного хозяйствующего субъекта. Практика работы предприятий подтверждает наличие прямой зависимости эффективности их деятельности от уровня качества и научной обоснованности системы управления в данной области. В связи с этим большое значение приобретают теоретические подходы к определению экономической сущности активов, позволяющие охарактеризовать их как объект управления.

Мировая и отечественная экономическая наука внесла значительный вклад во всестороннее исследование активов: их экономического содержания, порядка представления, классификации, оценки. По поводу активов имеются самые разнообразные определения, которые обусловлены исследованием активов с позиций различных специальных областей знаний: экономики предприятия, финансового менеджмента, операционного и инновационного менеджмента, бухгалтерского учета, логистики, контроллинга и др.

При определении активов указывают некоторые отдельные их характеристики, такие как право собственности на объекты активов, денежную оценку их стоимости, натурально-вещественную форму существования активов, доходность активов, то есть характеристики, присущие активам, как объекту управления.

Вещественная концепция трактует активы как предметы с определенным функциональным назначением. Расходная концепция характеризует активы как затраты, понесенные организацией в результате предшествующих операций с целью получения дохода от их дальнейшего использования.[1]

Активы обеспечивают определенную экономическую выгоду, в противном случае они являются убытками или текущими расходами организации. Любой актив имеет три существенные характеристики:

1) актив способен принести хозяйственную выгоду (доходы, прибыль) в будущем;

2) активы находятся в распоряжении руководства организации, которое могло бы беспрепятственно задействовать их по собственному усмотрению или продать;

3) активы являются результатом ранее осуществленных организацией сделок, т.е. пригодны к использованию в данный момент, а не находятся на стадии изготовления или доставки в рамках соответствующего договора .

Американские специалисты считают, что при отсутствии хотя бы одной из этих характеристик объект учета не может быть признан активом.

Схожее определение активов дает и МСФО. Активы – это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает получение экономической выгоды в будущем .

Отметим, что в российском законодательстве понятие активов не дается, хотя используется довольно часто, причем зачастую понятия актив и "имущество" не различаются. Близкое по смыслу к МСФО и GAAP США общее определение имущества сформулировано Концепцией бухгалтерского учета в рыночной экономике России: «имуществом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем».

Организации используют свои активы для производства товаров и услуг, способных удовлетворить желания и потребности покупателей, готовых платить за них, и тем самым увеличивать приток денежных средств компании. В рамках отечественного законодательства общий признак активов – способность приносить организации экономические выгоды (доход) в будущем – присутствует лишь на уровне частного определения основных средств и нематериальных активов (п.4 ПБУ 6/01 «Учет основных средств», п.3 ПБУ 14/2000 «Учет нематериальных активов»). Будущими экономическими выгодами является потенциальная возможность актива прямо или косвенно способствовать притоку или сокращать отток денежных средств или их эквивалентов в организацию. Таким образом, активы – это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость которых в момент приобретения может быть справедливо измерена, и от которых предприятие ожидает получение экономической выгоды.

Существует множество классификаций активов. Наиболее распространенной является двухмерная классификация активов, на основе которой строится процесс их выявления. Активы подразделяются по двум признакам.

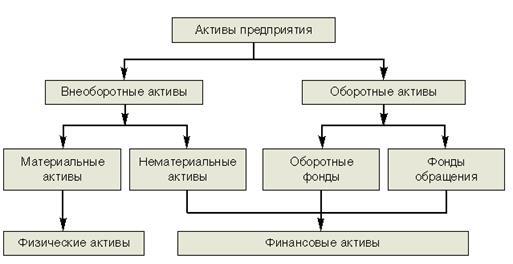

1) по материально-физической форме - на физические и финансовы (Рис – 1.1, 1.2, 1.3)

2) по признаку оборачиваемости - на внеоборотные, в том числе материальные и нематериальные, и оборотные, в том числе оборотные фонды и фонды обращения. (Рис 1.4)

Рис. 1.4 - Классификация активов организации.[15]

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения.

Оценка активов двояка. С одной стороны, важно определить, насколько эффективно используются активы, в какой степени это влияет на стоимость бизнеса компании. С другой стороны, необходимо обладать информацией о реальной величине стоимости отдельных активов, совокупное значение которых позволяет оценить имущественный комплекс, потенциал компании.

Наука справедливо утверждает, что эффективность использования активов - это результат взаимодействия многих составляющих. Поэтому полезно будет обратиться к еще одной научной истине, которая гласит: относительно небольшое количество факторов (примерно 20%) определяет большую часть результата (примерно 80%). Это принцип Парето, в менеджменте чаще называемый "правило 20 на 80". Применяя его к анализу эффективности использования активов, можно сказать, что наиболее значимые составляющие ее - структура активов и характер их влияния на финансовые результаты компании.

Поэтому оценка состояния и эффективности использования активов проводится в виде анализа по двум направлениям. Во-первых, рассматривается структура активов. Во-вторых, оценка эффективности использования активов заключается в определении влияния активов на финансовые результаты компании.

При рассмотрении структуры активов используются методы горизонтального и вертикального анализа. В процессе данного анализа выявляются тенденции изменения статей активов, которые позитивно влияют на укрепление позиций компании на рынке или же наоборот, являются негативными.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды, что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения.

Вертикальный анализ показывает структуру средств предприятия. Данный метод анализа необходим, так как относительные показатели в определенной степени сглаживают негативное влияние информационных процессов, которые могут существенно исказить абсолютные показатели финансовой отчетности.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Также еще используются факторный и сравнительный анализ.

Факторный анализ предполагает оценку влияния отдельных факторов на итоговые финансовые показатели с целью определения причин, вызывающих изменения их значений. При этом может использоваться метод цепных подстановок (элиминирования). Данный метод анализа используется, как правило, при проведении внутреннего финансового анализа.

Сравнительный анализ предполагает сопоставление финансовых показателей исследуемого предприятия со среднеотраслевыми значениями или аналогичными показателями родственных предприятий и конкурентов.К сожалению, в России на сегодняшний день отсутствует необходимая статистическая база. Поэтому в некоторых случаях возможно использование аналогичных западных справочников, наиболее известными из которых являются бюллетени агентств Dun & Bradstreet и Robert Morris Associates.

Данный вид анализа используется, как правило, при проведении внешнего финансового анализа.[5]

Оценка эффективности использования активов заключается в определении влияния активов на финансовые результаты компании по трем группам: рентабельности, ликвидности и оборачиваемости на основе расчета коэффициентов.

Коэффициенты первой группы - рентабельности - позволяют оценить результат конкурентной борьбы по продвижению и продаже своего продукта. Они показывают соотношение между затратами компании на активы и отдачей от них в виде прибыли. Увеличение отдачи как раз и является задачей компании.

Рентабельность может исчисляться по-разному. В период, предшествующий перестройке экономики России, широко применялся показатель рентабельности, исчисляемый как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств). Учитывая, что данный показатель в прежних условиях хозяйствования был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей суммой производственных фондов, то есть стимулировать улучшение использования последних.

Однако, как показала практика, поставленная цель не была достигнута. Тем не менее данный показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, продолжает использоваться и в настоящее время для обобщенной оценки уровня прибыльности, доходности.

Этот показатель общей рентабельности (рентабельности производственных фондов) официально трансформировался в показатель рентабельности активов, который исчисляется по формуле:

| Рентабельность активов | = | операционная прибыль |

| средняя сумма активов |

Для обобщающей характеристики эффективности и интенсивности использования основных средств служит показатель фондорентабельности, равный отношению прибыли от основной деятельности к среднегодовой стоимости основных средств.

Дать комплексную оценку эффективности использования оборотных средств позволяет показатель рентабельности текущих активов:

| Рентабельность текущих активов | = | операционная прибыль |

| средняя величина текущих активов |

Коэффициенты второй группы - ликвидности - показывают возможные риски утери позиций на конкурентном рынке вследствие потери компанией способности отвечать по своим обязательствам. Анализ ликвидности дает компании возможность понять, достаточно ли она обеспечена ликвидными активами, необходимыми для расчета по текущим обязательствам.

Коэффициенты второй группы - ликвидности - показывают возможные риски утери позиций на конкурентном рынке вследствие потери компанией способности отвечать по своим обязательствам. Анализ ликвидности дает компании возможность понять, достаточно ли она обеспечена ликвидными активами, необходимыми для расчета по текущим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Также для оценки ликвидности рассчитываются следующие показатели:

§ коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных долгов предприятия (рекомендуемая величина 0,2-0,5);

§ коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств (удовлетворяет обычно соотношение 0,7-1);

§ коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (удовлетворяет обычно коэффициент >2).

Данные коэффициенты представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

В качестве базового можно использовать коэффициент абсолютной ликвидности. Два других коэффициента используются при необходимости углубленного анализа для отражения влияния отдельных статей текущих активов.

Снижение значения ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости принять серьезные меры для оптимизации управления ими.

Коэффициентами третьей группы – оборачиваемости - определяется, насколько интенсивно способна компания использовать свои активы. Коэффициент оборачиваемости активов рассчитывается как отношение объема продаж к средней величине активов. Рост данного показателя говорит о повышении эффективности их использования.

Еще одним параметром, при помощи которого оценивают интенсивность использования активов, является показатель периода оборота в днях, рассчитываемый как деление длительности выбранного периода на оборачиваемости активов за данный период.

Также можно исчислить частные показатели оборачиваемости:

| Оборачиваемость дебиторской задолженности | = | Выручка от реализации |

| Дебиторская задолженность |

| Оборачиваемость запасов | = | себестоимость | ||||

| запасы | ||||||

| Период оборота дебиторской задолженности | = |

360 | ||||

| Оборачиваемость дебиторской задолженности

| ||||||

| (Срок реализации) период оборота запасов | = |

360 | ||||

| Оборачиваемость запасов | ||||||

[4, 8]

1.2 Методика анализа состояния и использования активов организации

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках денежной наличности.

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел) и текущие (оборотные) активы (II раздел).

Организации для осуществления хозяйственно-финансовой деятельности должны располагать определенными видами основных (внеоборотных) и оборотных средств, обеспечивающих бесперебойные процессы производства и реализации продукции. Величина и состав этих средств зависят от характера, объема и содержания хозяйственной деятельности конкретной организации.

Источниками формирования внеоборотных и оборотных активов являются собственный и заемный капитал. Состав и структура активов зависят от величины и структуры капитала. Следовательно, анализ активов организации непосредственно связан с анализом: источников их формирования и ликвидности, т.е. способности оперативно высвобождать из хозяйственного оборота денежные средства, необходимые для нормальной хозяйственно-финансовой деятельности, и возможности выполнять своевременно свои текущие и долгосрочные обязательства.

Размер активов (имущества) и их структура постоянно изменяются, так как по своей природе динамичны.

Существуют различные подходы к классификации активов организации. Так, активы можно рассматривать как с точки зрения предметно-вещественного состава, так и затратно-результатного.

При предметно-вещественной интерпретации актива баланса изучается состав, размещение и использование средств организации, а при затратно-результатной - величина понесенных затрат в результате предшествующих хозяйственных операций организации.

При анализе структуры и динамики активов хозяйственные средства (имущество, активы) можно подразделить: в зависимости от сферы деятельности; скорости совершаемого ими оборота; на нефинансовые и финансовые и т.д.

В зависимости от сферы деятельности они делятся на: средства в сфере производства (средства труда, нематериальные активы, долгосрочные инвестиции, предметы труда); средства сферы обращения (готовая продукция, товары, денежные средства, средства в расчетах, средства, обслуживающие обращение), средства непроизводственной сферы.

В зависимости от скорости совершаемого оборота активы организации делятся на: внеоборотные, скорость оборота которых превышает один год (основные средства, нематериальные активы, долгосрочные инвестиции, долгосрочные финансовые вложения и т.д.), и оборотные, скорость оборота которых менее года (материальные и денежные).

Кроме того, активы при анализе можно разграничить по степени ликвидности на нефинансовые (основные средства, долгосрочные инвестиции, нематериальные активы, производственные запасы, затраты в незавершенном производстве и т.д.) и финансовые (денежные средства, средства в расчетах, вложения в ценные бумаги). В процессе анализа необходимо выявить структуру актива баланса, определив удельный вес оборотных и внеоборотных активов в общей валюте баланса в динамике; отклонения и изменения в размещении средств. [3]

Анализ ликвидности активов отражает кассовую позицию организации и определяет ее способность управлять оборотными средствами, т.е. в нужный момент быстро обращать активы в наличность с целью погашения краткосрочных текущих обязательств. Поэтому следует средства организации сгруппировать по степени ликвидности и сравнить их с источниками формирования данных средств, объединенных по срокам их погашения. Подобное деление на равное количество детализированных групп активов и обязательств (пассивов) позволит путем их сравнения определить, в какой мере обязательства будут погашены активами и в какие сроки.

Разница между текущими активами и краткосрочными обязательствами представляет собой сумму собственных оборотных средств, или чистый оборотный капитал (чистые активы). Эта сумма определяется и как разница между третьим разделом баланса (капитал и резервы) и первым его разделом (внеоборотные активы). Она должна быть всегда больше нуля, ибо частное от деления текущих активов на краткосрочные обязательства всегда должна превышать единицу. При анализе активов необходимо разграничить их по степени ликвидности, а обязательства - по степени очередности удовлетворения требований (срочности платежей) по ним на одиннадцать групп следующим образом:

|

| ||

| Актив: | ||

| 1. Денежные средства 2. Вложения в краткосрочные ценные бумаги и денежные средства 3. Авансы выданные 4. Расходы будущих периодов 5. Средства в расчетах (дебиторская задолженность), платежи по которым ожидаются в течение 12 месяцев 6. Средства в расчетах (дебиторская задолженность), платежи по которым ожидаются более чем через 12 месяцев после отчетной даты 7. Товары и готовая продукция 8. Производственные запасы и затраты 9. Прочие текущие активы 10. Основные средства, нематериальные активы, долгосрочные инвестиции 11. Прочие внеоборотные активы | ||

Внеоборотные активы в бухгалтерском балансе приводятся в оценке нетто. Так, основные средства, нематериальные активы, отражаются по остаточной стоимости, а все остальные внеоборотные активы - по фактической себестоимости. Данная оценка не дает представления о сумме денежных средств, которую можно получить, реализовав внеоборотные активы в случае продажи, ликвидации организации.

Величина внеоборотных активов может изменяться в результате поступления за счет строительства и приобретения, безвозмездного присоединения, вклада в уставной капитал, выбытия в результате ликвидации и т.д. Таким образом, в процессе анализа используются показатели как первоначальной, так и остаточной стоимости, либо фактической себестоимости внеоборотных активов; моментные и интервальные величины; стоимостные и натуральные показатели. В ходе анализа внеоборотных активов необходимо дать оценку структуры, динамики и эффективности их использования (по данным бухгалтерского баланса).

Для анализа коэффициента износа основных средств (Кизн) необходимо сумму начисленного износа (СИЗ) сопоставить с первоначальной стоимостью основных средств (ОСпер) по формуле:

Кизн = СИЗ / ОСпер.

Коэффициент обновления исчисляется как отношение стоимости поступивших основных средств (ОСП) к первоначальной стоимости основных средств на конец года (ОСКпер):

Кобн = ОСП / ОСКпер.

Коэффициент выбытия (Квыб) можно определить, рассчитав отношение стоимости выбывших основных средств (ОСВ) к первоначальной стоимости основных средств на начало периода (ОСНпер) по формуле:

Квыб = ОСВ / ОСНпер

Коэффициент ликвидации основных средств (Клик) рассчитывается по формуле:

Клик = ОСЛ / ОСНпер,

где ОСЛ - сумма ликвидированных основных средств за период.

Анализ годности основных средств осуществляется путем расчета коэффициента годности (Кгодн) как разница между единицей и коэффициентом износа (Кизн):

Кгодн = ОСост / ОСпер

Эффективность использования основных средств в торговле характеризуется системой показателей, основными из которых являются: фондоотдача по оптовому и розничному товарообороту; соотношение общей и торговой площади; розничный товарооборот на единицу торговой площади (рабочее место); отпуск товаров со склада на единицу складской площади; товарооборот на единицу складской площади (или складской емкости) и др.

Показатель фондоотдачи находится делением розничного или оптового товарооборота на среднюю стоимость используемых основных средств. Таким путем определяется, сколько на каждый рубль основных средств приходится рублей товарооборота (продано товаров).

Фо = товарооборот (объем продаж) / средняя первоначальная (восстановительная) стоимость основных средств.

Важным показателем эффективности использования основных средств является обратный показатель фондоотдачи - фондоемкость (Фе), который определяется отношением средней стоимости основных средств (ОСпер) к объему товарооборота (Nр).

Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 руб. товарооборота. Показатель фондовооруженности (Фв) находят делением среднегодовой стоимости активной части основных средств на среднюю численность торгово-оперативных работников.

К рассматриваемому показателю исчисляется и показатель фондооснащенности (Фос), определяемый как отношение среднегодовой стоимости всех основных средств (ОСпер) к среднесписочной численности всех торговых работников (Ч):

Фос = ОСпер / Ч

Оборотные активы представляют собой наиболее мобильную часть имущества организации, так как они совершают полный оборот или несколько оборотов за год. Состояние и эффективность их использования - одно из главных условий успешной ее деятельности. Ритмичность, слаженность и высокая результативность работы организации во многом зависят от ее обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение оборотных активов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в них, превышающее действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Важным показателем при анализе материальных активов является их оборачиваемость, которая выражается длительностью оборота в днях и числом оборотов в течение отчетного периода. Наиболее распространенным является показатель оборачиваемости в днях. Его определяют как частное от деления средней величины материальных активов (МА) на среднегодовой оборот по реализации товаров (СО) по формуле:

ОМА = МА / СО = МА*Д / Nр

где ОМА - оборачиваемость материальных активов, дни; МА - средние запасы материальных активов, руб.; СО - сумма однодневного товарооборота; Д - дни периода; Nр - объем продаж (товарооборот).

Для расчета скорости оборота материальных активов (h) используется формула:

h = Nр/МА

Оборачиваемость материальных активов можно рассчитать по формуле:

ОМА = 360/h

Коэффициент отношения объема продаж к материальным запасам характеризует степень поддержания заданного уровня реализации объемом запасов. Низкий уровень оборачиваемости свидетельствует о создании чрезмерных запасов либо запасов медленно реализуемых, устаревших, а также о сокращении объема продаж.

В процессе совершения хозяйственно-финансовых операций по продаже продукции, товаров, других активов, работ и услуг возникает дебиторская задолженность. Анализ дебиторской задолженности осуществляется путем определения ее удельного веса в оборотных активах. Затем изучается динамика изменения ее суммы за год: сравниваются остатки на конец с суммой на начало; оценивается ее состояние - возникновение и погашение за год по статьям баланса и видам дебиторов.

Анализируя дебиторскую задолженность (ДЗ), следует сравнить ее сумму с размером кредиторской задолженности (КЗ), определив коэффициент соотношения долга (Кд):

Кд = ДЗ/КЗ

Сумма дебиторской задолженности непосредственно зависит от объема продаж, что отражает коэффициент соотношения объема продаж (Nр) и средней суммы дебиторской задолженности (ДЗ), рассчитываемый по формуле:

ОДЗр = Nр / ДЗ,

|

из

5.00

|

Обсуждение в статье: Цели, задачи, методы и иcходная информация анализа активов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы