|

Главная |

Анализ финансового состояния

|

из

5.00

|

Финансовое состояние и его платежеспособность – важнейшие качественные характеристики экономической деятельности предприятия. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивают, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Анализ платежеспособности основан на балансе предприятия.

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования оборотных и основных средств, кредиторской и дебиторской задолженности и источников формирования прибыли предприятия.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Произведем анализ финансового состояния за 2003 год. Анализ финансового состояния начнем с изучения состава и структуры имущества (табл. 3.9).

Таблица 3.9. Анализ состава и структуры имущества

| Состав имущества | На начало 2003г. | На конец 2003г. | Изменение | Темп изменения | |||

| тыс. р. | удельный вес | тыс. р. | удельный вес | тыс. р. | удельный вес | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Внеоборотные активы | 1050869 | 73,3 | 330628 | 50,2 | -720241 | -23,1 | 31,5 |

| В том числе: | |||||||

| *основные средства | 1047603 | 73,1 | 328724 | 50,0 | -718879 | -23,1 | 31,4 |

| *нематериальные активы | 3266 | 0,2 | 1904 | 0,2 | -1362 | 0 | 58,3 |

| *долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| *прочие внеоборотные активы | - | - | - | - | - | - | - |

| Оборотные активы | 382566 | 26,7 | 327356 | 49,8 | -55210 | 23,1 | 85,6 |

| В том числе: | |||||||

| *запасы и затраты | 225877 | 15,8 | 202089 | 30,7 | -23788 | 14,9 | 89,5 |

| *налоги по приобретенным ценностям | 41137 | 2,9 | 41655 | 6,3 | 518 | 3,4 | 101,3 |

| *дебиторская задолженность | 69003 | 4,8 | 46629 | 7,1 | -22374 | 2,3 | 67,6 |

| *денежные средства | 46549 | 3,2 | 36983 | 5,7 | -9566 | 2,5 | 79,4 |

| *краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| *прочие оборотные активы | - | - | - | - | - | - | - |

| ИТОГО | 1433435 | 100,0 | 657984 | 100,0 | -775451 | - | 45,9 |

Как видно из таблицы общая стоимость имущества составила на конец 2003 года 657984 тыс. руб. и уменьшилась за год на 54,1 %. Имущество представлено в большей доле оборотными активами на конец года. Сумма их за год уменьшилась на 55210 тыс. руб. или на 14,4 %.

Доля оборотных активов в общей стоимости имущества составила на конец 2003 года 49,8 %, в том числе материальных оборотных средств — 30,7 %, против 15,8 % на начало 2003 года. Также предприятие имеет значительную долю недвижимого имущества (внеоборотные активы), которая снизилась за отчетный год с 73,3 % до 50,2 %.

Теперь, детальнее изучим динамику оборотных средств, изменения в их составе, эффективность использования, факторы, обусловившие изменение в их объеме, структуре (табл. 3.10).

Таблица 3.10. Динамика и структура оборотных средств

| Состав оборотных средств | На начало года | На конец года | Изменение | |||

| тыс. р | удельный вес | тыс. р | удельный вес | Суммы тыс. р. | Удельного веса (+,-) | |

| Оборотные средства, всего | 382566 | 100,0 | 327356 | 100,0 | -55210 | - |

| В том числе: | ||||||

| *сырье, материалы и другие аналогичные ценности | 2682 | 0,7 | 510 | 0,2 | -2172 | -0,5 |

| *малоценные и быстроизнашивающиеся предметы | 16418 | 4,3 | 2080 | 0,6 | -14338 | -3,7 |

| *затраты в незавершенном производстве | 6510 | 1,7 | 6591 | 2,0 | 81 | 0,3 |

| *готовая продукция и товары для перепродажи | 200003 | 52,3 | 192532 | 58,8 | -7471 | 6,5 |

| *товары отгруженные | - | - | - | - | - | - |

| *расходы будущих периодов | 264 | 0,07 | 276 | 0,08 | 10 | 0,01 |

| *налоги по приобретенным ценностям | 41137 | 10,8 | 41655 | 12,7 | 518 | 1,9 |

| *дебиторская задолженность | 69003 | 18,0 | 46629 | 14,2 | -22374 | -3,8 |

| *краткосрочные финансовые вложения | - | - | - | - | - | - |

| *денежные средства | 46540 | 12,1 | 36983 | 11,3 | -9566 | -0,8 |

| *прочие оборотные средства | - | - | - | - | - | - |

При уменьшении всей суммы оборотных средств на 14,4 % величина готовой продукции и товаров для перепродажи снизилась на 3,7 %, а удельный вес их повысился на 6,5 %, и составил 58,8 % на конец 2003 года. Положительной тенденцией в изменении структуры оборотных средств является снижение доли дебиторской задолженности на 3,8 пункта. Вместе с тем, имеет место снижение доли высоколиквидных оборотных средств — денежных средств. Доля их за отчетный 2003 год снизилась с 12,1 до 11,3 %, что отрицательно скажется на ликвидности и кредитоспособности.

Изучив динамику и структуру оборотных средств, выясним причины, обусловившие изменения этих показателей.

Так, источниками финансирования роста оборотных средств могут быть увеличение собственных оборотных средств за счет прибыли, остающейся в распоряжении предприятия, краткосрочных кредитов банков, кредиторской задолженности.

В процессе анализа источников формирования средств установим изменения в общем объеме и структуре источников средств путем сравнения суммы и удельного веса каждого вида источников на конец и начало 2003 года (табл. 3.11).

Таблица 3.11. Структура источников формирования имущества, тыс. руб.

| Показатели | На начало 2003г. | На конец 2003г. | Изменение (+,-) | Темп изменения |

| Стоимость имущества, всего | 1433435 | 657984 | -775451 | 45,9 |

| В том числе: | ||||

| 1. Собственные средства | 1105614 | 406730 | -698884 | 36,8 |

| - в процентах к стоимости имущества | 77,1 | 61,8 | -15,3 | - |

| 2. Заемные средства | 327821 | 251254 | -76567 | 76,6 |

| - в процентах к стоимости имущества | 22,9 | 38,2 | 15,3 | - |

| 2.1. долгосрочные финансовые обязательства | - | - | - | - |

| 2.2. краткосрочные обязательства | 94618 | 53831 | -40787 | 56,9 |

| - в % к заемным средствам | 28,9 | 21,4 | -7,5 | - |

| 2.3. кредиторская задолженность | 231251 | 195773 | -35478 | 84,7 |

| - в % к заемным средствам | 71,1 | 78,6 | 7,5 | - |

Изучение структуры источников средств показывает, что рост общей суммы средств обеспечен главным образом за счет заемных средств. При снижении общей суммы средств на 54,1 % собственные средства снизились на 63,2 %, а их доля на 15,3 пункта. Это говорит о том, что зависимость предприятия от внешних источников формирования значительно увеличилась.

Таблица 3.12. Показатели ликвидности и платежеспособности

| Коэффициенты | Формула расчета | На начало 2003г. | На конец 2003г. | Изменение (+,-) | Оптимальное значение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Коэффициент общей ликвидности | ТА-расх. буд. пер./краткосрочные обязательства-дох. буд. пер. | 1,17 | 1,31 | 0,14 | >=1 |

| 2.Коэффициент абсолютной ликвидности | Дос.ср-ва+краткосрочные +вложения+деб. задолж./краткосрочные обязательства – дох. буд. пер. | 0,35 | 0,33 | -0,02 | Не менее 0,33 |

| 3.Коэффициент финансовой неустойчивости | Заемные средства/ собственные средства | 0,29 | 0,62 | 0,33 | >0,25 |

| 4.Коэффициент соотношения кредиторской и дебиторской задолженности | Кредиторская задолженность/товары отгружаемые +дебит-я зад-ть | 3,4 | 4,2 | 0,8 | <2 |

Оценивая ликвидность и платежеспособность можно отметить, что оно является достаточно ликвидным, т.к. коэффициент общей ликвидности равен 1,31 и увеличился на конец 2003 года на 0,14 пункта. Коэффициент абсолютной ликвидности также имеет значение выше нормативных.

Также в анализируемом периоде наблюдается увеличение коэффициента соотношения кредиторской и дебиторской задолженности на 0,8 пункта, что говорит о снижении финансовой устойчивости предприятия.

Учитывая это можно сделать вывод, что состояние предприятия удовлетворительное.

Планирование и прогнозирование основных показателей деятельности

Потребность в планируемом году в чистой прибыли для финансирования производственного и социального развития составит 11025 тыс. руб.

Сумму необходимой прибыли для обеспечения потребностей в финансовых ресурсах и создания соответствующих фондов рассчитаем по формуле:

где

где

ЧПи — потребность в чистой прибыли;

Си — средний уровень налогов и других обязательных платежей в процентах к балансовой прибыли.

Отсюда,

тыс. руб.

тыс. руб.

(средний уровень налогов и обязательных платежей в бюджет в общей сумме балансовой прибыли в 2003 году составил 25,0 %).

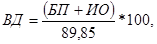

Объем валового дохода, обеспечивающий получение запланированного исходя из целевых ориентиров размера прибыли определим по формуле:

где

где

БП — целевая балансовая прибыль предприятия;

ИО — издержки обращения;

Издержки обращения в планируемом году составят 28686 тыс. руб.

Объем валового дохода, соответствующий целевому размеру прибыли равен:

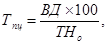

Товарооборот на планируемый год в покупных ценах определим по формуле:

где

где

ВД — валовой доход;

Тно — средняя торговая надбавка на оптово-отпускную цену (она составляет 10 %).

Сумма товарооборота в розничных ценах, исходя из потребности предприятия в прибыли необходимой для финансирования расходов на производственное и социальное развитие, составит в планируемом году:

Определим критические (предельные) характеристики предприятия, обеспечивающие безубыточную работу (точку безубыточности, критическую величину валового дохода, запас финансовой прочности).

Точка безубыточности, т.е. минимальный объем товарооборота, обеспечивающий безубыточную работу показывает при каком объеме продаж величина валового дохода покроет понесенные затраты. Ее расчет произведем по формуле:

ИОпост. — сумма условно-постоянных издержек обращения;

УВД — уровень валового дохода;

УИОпер — уровень условно-переменных издержек обращения.

Прогнозируемая сумма условно-постоянных издержек обращения составляет 120000 тыс. руб., а сумма условно-переменных расходов — 310000 тыс. руб. Уровень условно-переменных расходов в % к обороту составит — 5,6 % (310000/5446111*100).

Уровень валового дохода в % к обороту на планируемый год —9,1 % (495101/5446111 х 100).

Отсюда, точка безубыточности будет равна:

Критическую величину валового дохода определим по формуле:

где

где

ИОпост — сумма условно-постоянных издержек обращения;

ИОпер — сумма условно-переменных издержек обращения;

ВД — валовой доход.

Критическая величина валового дохода, т.е. порог рентабельности составляет 324324тыс. руб., если сумма валового дохода опустится ниже этой критической точки, то у предприятия появятся убытки.

Величину запаса финансовой прочности рассчитаем по формуле:

Это означает, что предприятие может выдержать снижение суммы валового дохода по сравнению с его прогнозируемой величиной на 34,5 % или на 170810 тыс. руб. (495101* 34,5 : 100). Если же снижение превысит эту сумму, то у предприятия наступят финансовые убытки.

Литература

1. Астафунов Л.А Учет и отчетность в магазине. М: Экономика, 1990

2. Валевич Р. П., Давыдова Г. А. «Экономика торгового предприятия», Минск 1996

3. Ляндсман Р.Д. Кассовые машины и другое торговое оборудование магазинов самообслуживания. М: Высшая школа, 1991

4. Митина Л.А. Организация торговли продовольственными товарами. М: Экономика, 1987

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК и других отраслей. Минск, 2002

6. Кравченко Л. И. «Анализ хозяйственной деятельности в торговле», Минск 2003

7. Экономика торгового предприятия. Под редакцией А.К. Семенова, Москва 1996

ПРИЛОЖЕНИЕ 1

| Состав имущества | На начало 2003г. | На конец 2003г. |

| тыс. р. | тыс. р. | |

| 1 | 2 | 4 |

| Внеоборотные активы | 1050869 | 330628 |

| В том числе: | ||

| *основные средства | 1047603 | 328724 |

| *нематериальные активы | 3266 | 1904 |

| *долгосрочные финансовые вложения | - | - |

| *прочие внеоборотные активы | - | - |

| Оборотные активы | 382566 | 327356 |

| В том числе: | ||

| *запасы и затраты | 225877 | 202089 |

| *налоги по приобретенным ценностям | 41137 | 41655 |

| *дебиторская задолженность | 69003 | 46629 |

| *денежные средства | 46549 | 36983 |

| *краткосрочные финансовые вложения | - | - |

| *прочие оборотные активы | - | - |

| ИТОГО | 1433435 | 657984 |

ПРИЛОЖЕНИЕ 2

| Состав оборотных средств | На начало года | На конец года |

| тыс. р | тыс. р | |

| Оборотные средства, всего | 382566 | 327356 |

| В том числе: | ||

| *сырье, материалы и другие аналогичные ценности | 2682 | 510 |

| *малоценные и быстроизнашивающиеся предметы | 16418 | 2080 |

| *затраты в незавершенном производстве | 6510 | 6591 |

| *готовая продукция и товары для перепродажи | 200003 | 192532 |

| *товары отгруженные | - | |

| *расходы будущих периодов | 264 | 276 |

| *налоги по приобретенным ценностям | 41137 | 41655 |

| *дебиторская задолженность | 69003 | 46629 |

| *краткосрочные финансовые вложения | - | - |

| *денежные средства | 46540 | 36983 |

| *прочие оборотные средства | - | - |

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы