|

Главная |

Организация внутреннего контроля: цели, функции и участники

|

из

5.00

|

Система внутреннего контроля - совокупность системы органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, положением ЦБР от 16.12.2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах», учредительными и внутренними документами кредитной организации.[2]

Основными целями функционирования системы внутреннего контроля кредитной организации показаны на рисунке 1.1.

Рисунок 1.1 – Цели функционирования системы внутреннего контроля кредитной организации

Рисунок 1.1 – Цели функционирования системы внутреннего контроля кредитной организации

Достижение указанных целей системы внутреннего контроля обеспечивается решением следующих задач:

· соблюдение кредитной организацией требований законодательства и внутренних документов;

· соответствие деятельности кредитной организации утвержденной стратегии;

· должный уровень полноты и точности первичных документов и качества первичной информации для принятия эффективных управленческих решений;

· безошибочность регистрации и обработки финансово-хозяйственных операций организации;

· достоверность, своевременность и полнота составления отчетности;

· рациональное и экономное использование всех видов ресурсов;

· соблюдение работниками организации установленных руководством требований, правил и процедур.

Система внутреннего контроля может подразделяться на внутренний контроль и внутренний аудит и их основные задачи также можно разграничить (таблица 1.1). Внутренние аудиторы работают в службах внутреннего аудита банка и выполняют исключительно контрольные и консультационные функции. Внутренние контролеры участвуют в проверках в соответствии со своими функциональными обязанностями, наряду с выполнением иных управленческих функций. Совместно внутренние аудиторы и внутренние контролеры обеспечивают работу системы внутреннего контроля банка.[3]

Таблица 1.1 - Основные задачи внутреннего контроля и внутреннего аудита

| К задачам внутреннего аудита относятся: | К задачам внутреннего контроля относятся: |

| -проведение внутренних аудиторских проверок и информирование совета директоров (комитета по аудиту) и исполнительного руководства об обнаруженных существенных рисках и проблемах контроля; -содействие исполнительному руководству и контрольным подразделениям организации сотрудникам в разработке планов мероприятий по совершенствованию системы контроля и системы управления рисками; -координирование деятельности с внешним аудитором с целью сокращения общих расходов на аудит; -выполнение других заданий и участие в других проектах по запросам совета директоров (комитета по аудиту). | -документирование ключевых существующих и новых бизнес-процессов, оценка рисков и внедрение процедур внутреннего контроля; -разработка предложений по оптимизации бизнес-процессов и документооборота, рекомендации по снижению рисков и негативных эффектов их воздействия; -мониторинг эффективности внедренных процедур внутреннего контроля на периодической основе; -взаимодействие с подразделениями организации по вопросам выстраивания системы внутреннего контроля. |

Организация системы внутреннего контроля в общем случае находится под воздействием ряда факторов: отношение руководства к системе внутреннего контроля; размеры, оргструктура, масштабы и виды деятельности кредитной организации; цели и задачи системы внутреннего контроля; степень механизации и компьютеризации деятельности кредитной организации; ресурсное обеспечение; уровень компетентности кадрового состава. По мнению исследователей Морковкиной Е.Б., Акулова А.В., Малыхина Д.В., Малюта Н.Е. система внутреннего контроля кредитной организации представляет собой совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность и результативность финансовых операций кредитной организации, достоверность финансовой информации, соответствие этих операций и информации законодательству Российской Федерации и внутренним документам организации.[4]

Таким образом, эффективный контроль может быть реализован только в системе внутреннего контроля посредством взаимодействия всех ее элементов. Данные исследователи представляют схематично организацию качественной системы внутреннего контроля (приложение А).

Предметом системы внутреннего контроля является соответствие деятельности кредитной организации законодательству Российской Федерации и внутренним документам. Для эффективного осуществления деятельности кредитной организацией необходим непрерывный контроль за:

соблюдением сотрудниками кредитной организации законодательства, нормативных актов и стандартов профессиональной деятельности;

предупреждением конфликтов интересов;

обеспечением надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности.

Под объектами системы внутреннего контроля понимается вся совокупность элементов системы коммерческого банка, попадающих в зону действия контроля. К объектам системы внутреннего контроля относятся: организация деятельности кредитной организации; функционирование системы управления банковскими рисками и оценка банковских рисков; распределение полномочий при совершении банковских операций и других сделок; управление информационными потоками (получение и передача информации) и обеспечение информационной безопасности; функционирование системы внутреннего контроля. Организация системы внутреннего контроля банка предполагает охват контрольными процедурами всех без исключения сфер деятельности банка (тотальный контроль). Однако с точки зрения потенциального риска различные операции и сделки, проводимые банком, далеко не равнозначны. Риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до риска утраты значительной части активов — при выборе ошибочной стратегии кредитования или при ошибках проведения инвестирования. Соответственно отличается и подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием многих подразделений банка.

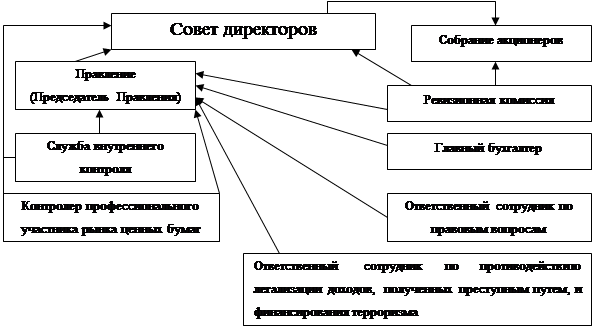

Субъекты системы - участники системы внутреннего контроля, кто главным образом проводит контроль и кто выполняет контрольную функцию («организующий» элемент). К субъектам системы внутреннего контроля в кредитной организации можно отнести: органы управления кредитной организации; ревизионную комиссию (ревизор); главного бухгалтера и его заместителей; руководителя и главного бухгалтера филиала кредитной организации; подразделения и служащих, осуществляющих внутренний контроль. Процесс подотчетности субъектов системы внутреннего контроля кредитной организации представлена на рисунке1.2.  Рисунок 1.2 – Процесс подотчетности субъектов системы внутреннего контроля кредитной организации

Рисунок 1.2 – Процесс подотчетности субъектов системы внутреннего контроля кредитной организации

В системе управления коммерческим банком задача службы внутреннего аудита состоит, прежде всего, в разработке действенной системы внутреннего контроля, четком методическом и организационном ее обеспечении, периодической оценке состояния внутреннего контроля, а в случае недостаточности его на тех или иных участках - в непосредственном его осуществлении, подготовке выводов и предложений по повышению эффективности деятельности банка.

В соответствии с письмом Банка России от 13.05.2002 г. N 59-Т «О рекомендациях Базельского комитета по банковскому надзору» план департамента внутреннего аудита должен соответствовать следующим параметрам[5]:

составляться департаментом внутреннего аудита и утверждаться главным исполнительным лицом банка или советом директоров;

включать график и периодичность планируемой работы по внутреннему аудиту;

иметь в основе методологию оценки контроля над рисками;

при анализе рисков проверять все направления деятельности и все подразделения банка, а также всю систему внутреннего контроля;

быть реалистичным, то есть включать в себя запас времени для выполнения других задач и другой деятельности, таких, как специфические проверки, вынесение заключений и обучение;

регулярно пересматриваться и при необходимости обновляться.

Механизм системы внутреннего контроля в кредитной организации — «образующий» элемент системы, то есть то, посредством чего обеспечивается непосредственное проведение внутреннего контроля.[6] Элементами механизма системы являются: контрольная среда, регламентация, контрольные процедуры, мониторинг системы внутреннего контроля (таблица 1.2). Следует отметить, что международные нормы регулирования систем внутреннего контроля кредитных организаций, все шире применяются в банковской практике. Принципы Базельского комитета по банковскому надзору нашли свое отражение в Положении Банка России N 242-П от 16.12.2003 «Об организации внутреннего контроля в кредитных организациях и банковских группах». Данный документ предусматривает, что план проведения проверок, осуществляемых службой внутреннего контроля, должен включать в себя график проверок и составляться, исходя из принятой в кредитной организации методологии оценки управления банковскими рисками, учитывать как изменения в системе внутреннего контроля, так и новые направления деятельности банка.

Таблица 1.2 - Элементы механизма системы внутреннего контроля кредитной организации

| Контрольная среда | Регламентация | Контрольные процедуры | Мониторинг системы внутреннего контроля |

| представляет собой фундамент для всех остальных элементов системы внутреннего контроля, обеспечивающий дисциплинированность сотрудников. Данное понятие характеризует общее отношение, осведомленность и практические действия, мероприятия и процедуры руководства банка, направленные на установление и поддержание системы внутреннего контроля | представляет собой систему нормативных документов, регулирующих деятельность банка, его подразделений и сотрудников. Она включает разработку, принятие и соблюдение нормативных документов | представляет собой методы и правила, дополняющие элементы контрольной среды, разработанные администрацией для достижения стоящих перед банком целей. Это процесс взаимодействия и функционирования отдельных элементов системы внутреннего контроля. Контрольные процедуры направлены на предотвращение, выявление и исправление ошибок и искажений, которые могут возникнуть при проведении операций | предполагает осуществление на постоянной основе наблюдения за функционированием системы внутреннего контроля в целях выявления сбоев в ее работе, оценки степени ее соответствия задачам деятельности банка, разработки предложений и осуществления контроля за реализацией решений по ее совершенствованию. Мониторинг системы внутреннего контроля осуществляется руководством и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего контроля |

При составлении графика должна учитываться установленная в кредитной организации периодичность проведения проверок по направлениям деятельности структурных подразделений и кредитной организации в целом. Разработанные службой внутреннего контроля планы работы должны согласовываться с единоличным и (или) коллегиальным исполнительным органом и утверждаться советом директоров (наблюдательным советом) кредитной организации. Отчеты о выполнении планов представляются не реже двух раз в год совету директоров (наблюдательному совету). Положение Банка России также предполагает, что по каждому включенному в план направлению (вопросу) деятельности кредитной организации должна разрабатываться отдельная программа проверки. Она должна содержать цели проверки, определять ключевые банковские риски и механизмы обеспечения полноты и эффективности контроля в проверяемом направлении банковской деятельности, охватывать все направления системы внутреннего контроля и основываться на собственных обоснованных методиках службы внутреннего контроля по выявлению и оценке рисков. Следует отметить, что отсутствие в кредитной организации таких программ является нарушением и при проведении инспекционных проверок может стать основанием для замечаний со стороны надзорного органа. Руководствуясь требованиями Банка России, служба внутреннего контроля каждой кредитной организации самостоятельно разрабатывает план проведения проверок и утверждает его решением совета директоров (наблюдательного совета). На современном этапе задачи этой службы уже не ограничиваются предупреждением кризисных ситуаций и проверкой соответствия внутренним процедурам и нормативным требованиям. На первый план выходят такие вопросы, как оптимизация бизнес-процессов. Все большее значение приобретает обеспечение эффективной поддержки руководства в различных областях деятельности. Все это, естественно, отражается в планах, и уже по их состоянию можно судить о профессионализме деятельности службы внутреннего контроля.

При составлении плана проверок следует выявить и спрогнозировать зоны повышенного внимания. Это, прежде всего, те направления деятельности конкретной кредитной организации, которые характеризуются (или будут характеризоваться) наиболее высоким уровнем риска. Тщательной проверке целесообразно подвергать те структуры и виды деятельности, которые не проверялись службой внутреннего контроля в предыдущем периоде, либо проверки были, но выявили значительные недостатки с точки зрения внутреннего контроля. Следует учитывать также состав филиальной сети и других внутренних структурных подразделений, их географическую удаленность, численность, характер выявленных нарушений и другие особенности.[7]

Таким образом, завершенный цикл проверки должен предусматривать также и контроль за исполнением рекомендаций и указаний, направленных на устранение нарушений. В связи с этим в практической деятельности службы внутреннего контроля, помимо плана проведения проверок, должен быть и план мероприятий по осуществлению последующего контроля, включающий, в том числе, повторные плановые и внеплановые проверки.

|

из

5.00

|

Обсуждение в статье: Организация внутреннего контроля: цели, функции и участники |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы