|

Главная |

Анализ дивидендной политики

|

из

5.00

|

Основной дилеммой дивидендной политики является выбор между выплатой дивидендов и реинвестированием прибыли. Индикатором того, какое решение данной проблемы принимает та или иная компания служит показатель дивидендного выхода (ПДВ). ПДВ представляет собой процент прибыли после налогообложения, идущий на выплату дивидендов. Согласно одному из существующих в финансовом менеджменте подходов - «Теории начисления дивидендов по остаточному принципу» - величина дивидендов не влияет на изменение совокупного благосостояния акционеров, поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли. Действительно, совокупное благосостояние акционеров складывается из суммы выплаченных дивидендов и курсовой стоимости акций. Однако оппоненты данного подхода говорят о необходимости учета психологического фактора: стабильная выплата дивидендов сама по себе положительно влияет на инвесторов и способствует созданию выгодных информационных эффектов на финансовом рынке. Оценить дивидендную политику анализируемых компаний предлагается с помощью табл. 5.

Таблица 5

Анализ дивидендной политики предприятий

нефтяной и газовой промышленности за 2007 – 2009 гг., р.

| № п/п

| Компания

| Курсовая стоимость акции

| Прибыль после налогообложения на 1 акцию

| Дивиденды на 1 акцию

| ПДВ,%

| Совокупное благосостояние акционеров | ||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | ||

| 1. | Татнефть | 128,5 | 129,5 | 127,3 | 13,67 | 19,86 | 3,86 | 4,60 | 5,65 | 4,42 | 33,66 | 28,44 | 114,46 | 133,10 | 135,18 | 131,72 |

| 2. | Сургутнефтегаз | 31,81 | 18,01 | 25,8 | 2,24 | 2,41 | 4,10 | 0,53 | 0,60 | 0,60 | 23,71 | 24,92 | 14,62 | 32,34 | 18,61 | 26,4 |

| 3. | Уфанефтехим | 84,41 | 75,78 | 86,1 | 19,31 | 12,66 | 18,9 | 3,94 | 3,24 | 8,69 | 20,40 | 25,59 | 46,07 | 88,35 | 79,02 | 94,8 |

За исследуемые периоды, у исследуемых компаний, наблюдается следующая дивидендная политика: увеличиваются выплаты дивидендов акционерам компании, соответственно увеличивается совокупное благосостояние акционеров, при снижении курсовой стоимости, совокупное благосостояние уменьшается. В компании «Сургутнефтегаз» курсовая стоимость в 2009 году увеличилась, соответственно повысилось и совокупное благосостояние акционеров. В основном у компаний наблюдается увеличение совокупного благосостояния к 2009 году.

Расчет изменения курсовой стоимости акций

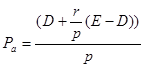

Одной из первых дивидендных моделей считается формула Джеймса Е. Уолтера, на которой базируются некоторые более поздние разработки. Данная формула имеет вид:

(4)

(4)

'где Ра — рыночная цена акции;

D - дивиденды на одну акцию;

Е- прибыль после налогообложения на одну акцию;

r - рентабельность инвестиций;

р - рыночный уровень капитализации (коэффициент капитализации).

Рыночный уровень капитализации (коэффициент капитализации) - это ничто иное, как цена капитала предприятия, рассчитанная выше указанным способом. При строгой интерпретации формулы Уолтера, в случае, когда r больше р, рыночная цена акции достигает максимального значения при ПДВ равном нулю. Аналогично, если r меньше р, оптимальный уровень ПДВ равен 100% . Однако в реальности предприятие не может легко пойти на отказ от выплаты дивидендов. Учитывая психологический подход М.Гордона, такой шаг, в конечном итоге, спровоцирует негативный информационный эффект на фондовом рынке.

Таблица 6

Моделирование изменения курсовой стоимости акций компании

«Сургутнефтегаз», по формуле Уолтера при условии роста дивидендных выплат

| D | +10 | +20 | +30 | +40 | +50 | +60 | +70 | +80 | +90 | +100 | % | |

| r | 0,66 | 0,72 | 0,78 | 0,84 | 0,90 | 0,96 | 1,02 | 1,08 | 1,14 | 1,20 | р. | |

| +10 | 25,07 | 0,195 | 0,195 | 0,195 | 0,192 | 0,194 | 0,194 | 0,194 | 0,193 | 0,193 | 0,193 |

|

| +20 | 27,35 | 0,210 | 0,210 | 0,209 | 0,209 | 0,208 | 0,208 | 0,207 | 0,207 | 0,206 | 0,206 | |

| +40 | 31,91 | 0,240 | 0,239 | 0,238 | 0,237 | 0,236 | 0,235 | 0,234 | 0,233 | 0,232 | 0,231 | |

| +60 | 36,47 | 0,271 | 0,269 | 0,268 | 0,266 | 0,264 | 0,263 | 0,261 | 0,260 | 0,258 | 0,256 | |

| +80 | 41,03 | 0,301 | 0,299 | 0,297 | 0,295 | 0,293 | 0,290 | 0,288 | 0,286 | 0,284 | 0,282 | |

| +100 | 45,58 | 0,331 | 0,329 | 0,326 | 0,352 | 0,321 | 0,318 | 0,315 | 0,313 | 0,310 | 0,307 | |

| +120 | 50,14 | 0,361 | 0,358 | 0,355 | 0,352 | 0,349 | 0,346 | 0,342 | 0,339 | 0,336 | 0,333 | |

| +140 | 54,70 | 0,392 | 0,388 | 0,384 | 0,381 | 0,377 | 0,373 | 0,369 | 0,366 | 0,362 | 0,358 | |

| +160 | 59,26 | 0,422 | 0,418 | 0,413 | 0,409 | 0,405 | 0,401 | 0,397 | 0,392 | 0,388 | 0,384 | |

| +200 | 68,38 | 0,482 | 0,477 | 0,472 | 0,466 | 0,461 | 0,456 | 0,451 | 0,445 | 0,440 | 0,435 | |

| Дельта % | r, % |

| ||||||||||

Снижение дивидендных выплат нежелательно, но возможно в случае финансирования особо выгодных проектов, расширения производства, освоения новых технологий и т.д. Уменьшение рентабельности инвестиций относительно коэффициента капитализации не имеет экономического смысла, так как в этом случае компания будет нести убытки, что, безусловно, приведет к снижению курсовой стоимости.

Таблица 7

Моделирование изменения курсовой стоимости акций компании

«Сургутнефтегаз» по формуле Уолтера при условии снижения

дивидендных выплат

| D | -10 | -20 | -30 | -40 | -50 | -60 | -70 | -80 | -90 | -100 | % | |

| r | 0,54 | 0,48 | 0,42 | 0,36 | 0,30 | 0,24 | 0,18 | 0,12 | 0,06 | 0,00 | р. | |

| +10 | 25,07 | 0,196 | 0,196 | 0,196 | 0,196 | 0,197 | 0,197 | 0,214 | 0,198 | 0,198 | 0,198 |

|

| +20 | 27,35 | 0,211 | 0,212 | 0,212 | 0,213 | 0,213 | 0,214 | 0,214 | 0,215 | 0,216 | 0,216 | |

| +40 | 31,91 | 0,243 | 0,244 | 0,245 | 0,246 | 0,247 | 0,248 | 0,249 | 0,250 | 0,251 | 0,252 | |

| +60 | 36,47 | 0,274 | 0,275 | 0,277 | 0,279 | 0,280 | 0,282 | 0,283 | 0,285 | 0,287 | 0,288 | |

| +80 | 41,03 | 0,305 | 0,307 | 0,309 | 0,311 | 0,314 | 0,316 | 0,318 | 0,320 | 0,322 | 0,324 | |

| +100 | 45,58 | 0,336 | 0,339 | 0,342 | 0,344 | 0,347 | 0,350 | 0,352 | 0,355 | 0,357 | 0,360 | |

| +120 | 50,14 | 0,368 | 0,371 | 0,374 | 0,377 | 0,380 | 0,383 | 0,387 | 0,390 | 0,393 | 0,396 | |

| +140 | 54,70 | 0,399 | 0,403 | 0,406 | 0,410 | 0,414 | 0,417 | 0,421 | 0,425 | 0,428 | 0,432 | |

| +160 | 59,26 | 0,430 | 0,434 | 0,439 | 0,443 | 0,447 | 0,451 | 0,455 | 0,460 | 0,464 | 0,468 | |

| +200 | 68,38 | 0,493 | 0,498 | 0,503 | 0,509 | 0,514 | 0,519 | 0,524 | 0,530 | 0,535 | 0,54 | |

| Дельта % | r, % |

| ||||||||||

На увеличение курсовой стоимости акций компании «Сургутнефтегаз» влияет увеличение таких факторов как рентабельность инвестиций и увеличение дивидендов на одну акцию. Увеличение рентабельности инвестиций и одновременное снижение дивидендов на одну акцию также способствует росту курсовой стоимости акций. Максимальная величина курсовой стоимости акции компании «Сургутнефтегаз», может быть достигнута благодаря увеличения дивидендов на одну акцию на 10 % с одновременным увеличением рентабельности инвестиций на 200 % и она ровна 0,482 руб. Ещё один способ максимального увеличения курсовой стоимости акций – это снижение дивиденда на одну акцию на 100 % с одновременным увеличением рентабельности инвестиций на 200 %, максимальная курсовая стоимость акции, в таком случае, равна 0,54 руб.

|

из

5.00

|

Обсуждение в статье: Анализ дивидендной политики |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы