Себестоимость запасов может оказаться невозмещаемой в случаях, когда они повреждены, полностью или частично устарели, продажная цена снизилась. В каждом последующем периоде оценка возможной чистой стоимости реализации производится заново. Оценочные расчеты основываются на величине запасов, предназначенных для реализации на момент выполнения расчетов. В этих расчетах учитываются колебания цен или себестоимости. Пример снижения чистой цены продаж готовой продукции представлен в таблице 11.

Таблица 11 – Снижение чистой цены продаж готовой продукции В тыс. тенге

Дт

Кт

Запасы

4000

Убыток от снижения стоимости запасов

4000

Организация выпускает оборудование. Самым дорогостоящим компонентом оборудования является электродвигатель. Стоимость электродвигателя составляет 500 тыс. тенге. Рыночная цена электродвигателей снижается до 480 тыс. тенге, а цена выпускаемого оборудования - на 40 %. На складе организации имеется 200 электродвигателей. Убытки прогнозируются по продажам всего оборудования, находящегося на складе. Стоимость электрооборудования необходимо снизить с 500 тыс. тенге до 480 тыс. тенге.

Пример чистой стоимость продажи (таблица 12).

Таблица 12 – Чистая стоимость продажи В тыс. тенге

Дт

Кт

Запасы

2000

Убыток от обесценения запасов

2000

Автосалон продает автомобили, стоимость приобретения составляет 1 000 тыс. тенге. Вводится требование об установлении на них новых приборов, обеспечивающих снижение уровня загрязнения окружающей среды. Требуются дополнительные затраты в размере 200 тыс. тенге на автомобиль. Цена продажи автомобиля может составить только 1100 тыс. тенге. В результате убыток от продажи каждого автомобиля составит 100 тыс. тенге. Организация закупила 20 автомобилей. Организация должна немедленно признать 2000 тыс. тенге как расходы. В финансовой отчетности обязательно должны раскрываться:

- учетная политика в отношении запасов, в том числе способ расчета себестоимости;

- балансовая стоимость запасов и балансовая стоимость по статьям классификации, принятой организацией;

- балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на реализацию;

- сумма запасов, признанных в качестве расходов в отчетном периоде;

- сумма уценки стоимости запасов;

- обстоятельства и события, приведшие к восстановлению списанной суммы;

- балансовая стоимость запасов, использованных в качестве залога под обеспечение обязательства.

Таблица 13 – Пример оценки запасовВ тыс. тенге

Наименование запасов

Оценка по ФИФО

Оценка по средневзвешенной стоимости

Итого

Чистая

стоимость

продажи

Балансовая оценка по наименьшей стоимости

Кирпич

600

600

750

600

Цемент

1200

1200

1050

1050

Блоки

450

450

450

450

Швеллер

900

900

1200

900

Итого

1950

1200

3150

3450

3000

Общая схема балансовой оценки запасов заключается в выборе фактической себестоимости и чистой стоимости продаж. Себестоимость относится к остаткам запасов на счетах учета. Чистая стоимость продаж представляет собой предполагаемую стоимость реализации при нормальном ходе дел за вычетом затрат на реализацию. Выбор осуществляется по видам запасов.

Таблица 14 – Пример оценки запасовВ тыс. тенге

Содержание

Сумма

чистая стоимость

продаж

балансовая стоимость

Расход сырья и материалов

1800

1800

Заработная плата производственным рабочим

1200

1200

Накладные расходы на производство

750

750

Итого себестоимость (1800 +1200+750)

3750

Коммерческие расходы

360

Прибыль

390

Итого стоимость продаж

4500

3750

Стоимость продажи (4500 - 360)

4140

Балансовая оценка

3750

Оценка запасов с учетом коммерческих затрат. Организация производит строительные материалы, готовая продукция оценивается по балансовой стоимости и чистой стоимости продаж, например, оценка произведена по наименьшей стоимости в сумме 3750 тыс. тенге.

Примеры учета обесценения запасов.

Организация на отчетную дату имеет 3000 кг сухой строительной смеси стоимостью 225 тенге за килограмм на сумму 675000 тенге. В результате изучения цен на рынке строительных материалов установлено, что стоимость аналогичного товара снизилась до 180 тенге за килограмм. Сумма обесценения составила 135000 тенге. В учете отражается прямое списание обесценения запасов.

На складе организации хранятся пищевые продукты, на отчетную дату установлено, что товар А стоимостью 600000 тенге реализовать невозможно в связи с истекающим сроком годности; товар В стоимостью 300000 тенге будет скорее всего реализован в связи с высоким уровнем спроса до истечения срока годности; товар С стоимостью 900000 тенге будет продан весь, так как на него установлен продолжительный срок годности. Расчет резерва на обесценение запасов имеет следующие показатели, которые представлены в таблице 15.

Таблица 15 – Показатели резерва на обесценивание запасов

Наименование товара

Сумма

Вероятность потерь высокая (100 %)

Вероятность потерь средняя (50 %)

Вероятность потерь низкая (0 %)

Резерв

Товар А

600000

600000

600000

Товар В

300000

150000

150000

Товар С

900000

0

0

Резерв

600000

150000

0

750000

Снижение спроса, утрата качества, изменение рыночных цен являются причинами обесценения запасов. Списанная сумма обесценения запасов может восстанавливаться в следующем отчетном периоде, если только произошло изменение конъюнктуры рынка.

На конец отчетного года на базе хранились металлоизделия в количестве 1500 кг по цене 1500 тенге за единицу на общую сумму 2250000 тенге. Анализ спроса и предложения рынка свидетельствует, что стоимость аналогичных изделий снизилась до 1350 тенге за килограмм. Обесценение составило 22500 тенге. Сумма обесценения в размере 15000 тенге списывается со счета по учету запасов на счет прибылей и убытков дебет счета прибыли (убытки) - кредит счета запасы.

2. Учет товарно-материальных запасов на примере РГКП "Республиканский научно-практический центр медико-социальных проблем наркомании"

2.1 Характеристика предприятия и его учетная политика в области товарно-материальных запасов

РГКП "Республиканский центр медико-социальных проблем наркомании" является некоммерческой организацией, обладающей статусом государственного предприятия, созданного на правах оперативного управления в соответствии с Постановлением Правительства Республики Казахстан № 1845 от 14 декабря 2000 года.

Учредителем РНПЦ МС проблем наркомании и его собственником является Министерство здравоохранения Республики Казахстан, свидетельство о государственной регистрации РНПЦ МС проблем наркомании № 8687 - 1945 -ГП от 12 марта 2002 года. Юридический адрес РНПЦ МС проблем наркомании:

г. Павлодар, ул. Кутузова 200, 140001.

Министерство здравоохранения Республики Казахстан является органом государственного управления РНПЦ МС проблем наркомании и осуществляет функции субъекта права государственной собственности.

РНПЦ МС проблем наркомании осуществляет свою деятельность в соответствии с законодательством Республики Казахстан и уставом. При этом руководствуется следующими законодательными и нормативными актами:

– Законом РК "О государственном предприятии" от 19 06 1995г. № 2335;

– Законом РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234 - 111;

– Национальным стандартом финансовой отчетности Республики Казахстан, принятым и утвержденным приказом Министра финансов Республики Казахстан от 21 июня 2007 года № 217;

– Приказом Министра Финансов Республики Казахстан от 22 июня 2007 года № 221 "Об утверждении Правил ведения бухгалтерского учета";

– Приказом Министра Финансов Республики Казахстан от 23 мая 2007 года № 185 "Об утверждении Типового плана счетов бухгалтерского учета";

– Приказом Министра Финансов Республики Казахстан от 1 июня 2000 года № 266 "Об утверждении Правил отражения в бухгалтерском учете и отчетности казенного предприятия операций, выполняемых в рамках государственного заказа";

– Приказом Министра Финансов Республики Казахстан от 2 апреля 2003 года № 135 "Об утверждении Инструкции по заполнению форм финансовой информации, Правил проведения анализа деятельности государственных предприятий и Правил определения основных показателей эффективности деятельности негосударственных юридических лиц с участием государства в уставном капитале";

– Приказом Министра Финансов Республики Казахстан от 1 ноября 2000 года № 470 "Об утверждении Инструкции о порядке списания имущества, закрепленного за республиканскими государственными предприятиями и республиканскими государственными учреждениями". С изменениями в соответствии с приказом Министра Финансов от 11 февраля 2003 г. № 56, и с приказом Министра Финансов от 20 июня 2004 г. № 223.

РНПЦ МС проблем наркомании является юридическим лицом, имеет самостоятельный баланс, расчетный, иные счета в банках, печать с изображением государственного герба Республики Казахстан со своим наименованием и ведомственной подчиненностью на казахском и русском языках, печати, штампы и другие фирменные атрибуты юридического лица.

Основным видом деятельности РНПЦ МС проблем наркомании является:

– осуществление комплекса видов работ и услуг в области здравоохранения;

– проведение мероприятий по профилактике, диагностике и лечению заболеваний граждан;

– развитие и организация фундаментальных, прикладных и научных исследований;

– разработка новых технологий в медицине и их внедрение в производство с организацией новых и усовершенствованием существующих систем и методов, а также иной другой, не запрещенной законом деятельности, вытекающей из целей и задач, поставленных перед предприятием.

Предметом деятельности РНПЦ МС проблем наркомании является:

– разработка и реализация специальных диагностических и лечебно-реабилитационных программ для лиц, страдающих наркозависимостью;

– участие в разработке стратегии борьбы с распространением наркозависимости и реформирование наркологической помощи населению Республики Казахстан в краткосрочной и долгосрочной перспективах;

– разработка республиканской и региональных программ, содействие в их реализации на местах.

Согласно устава РНПЦ МС проблем наркомании его имущество составляют основные и оборотные средства, а также ценности, стоимость которых отражается в самостоятельном балансе.

Имущество РНПЦ МС проблем наркомании является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками РНПЦ МС проблем наркомании. В целях осуществления своих функций РНПЦ МС проблем наркомании в пределах своей компетенции осуществляет владение, пользование и распоряжение своим имуществом, находящимся в государственной собственности, на правах оперативного управления.

Имущество РНПЦ МС проблем наркомании сформировано за счет:

– имущества переданного ему Территориальным Комитетом по государственному имуществу и приватизации Министерства финансов Республики Казахстан;

– имущества, включая денежные доходы, приобретенного в результате собственной хозяйственной деятельности;

– иных источников, не запрещенных законодательством Республики Казахстан.

Учетная политика регулирует систему бухгалтерского учета и финансовой отчетности предприятия, содержит принципы, способы, и практические установки, принятые в соответствии с законами Республики Казахстан "О бухгалтерском учете и финансовой отчетности", "О налогах и других обязательных платежах" (Налоговый Кодекс), нормативно-правовыми актами, регулирующими систему бухгалтерского учета и финансовой отчетности для государственного предприятия в Республике Казахстан, и определяет основные методы и правила учета, а также требования по внутреннему контролю и аудиту. Организационная структура предприятия представлена ниже на рисунке 6.

Рисунок 6 – Организационная структура

Директор возглавляет РНПЦ МС проблем наркомании, в его непосредственном подчинении находятся его заместители по клинико-научной работе, по экономике, а также главный бухгалтер, начальник отдела кадров и главная медсестра предприятия.

Директор РНПЦ МС проблем наркомании руководит его деятельностью и несет персональную ответственность перед Министерством здравоохранения Республики Казахстан за состояние дел.

При этом заместитель главного врача по клинико-научной работе курирует работу лечебных и вспомогательных отделений.

Заместитель директора по экономике отвечает за работу хозяйственной службы предприятия.

Главный бухгалтер предприятия возглавляет блок экономического управления, и ему подчиняются два экономиста, кассир и три бухгалтера.

Главный бухгалтер несет ответственность наравне с директором за результаты финансовой деятельности предприятия, полное освоение бюджетных средств, составление отчетов и баланса предприятия, а также контролирует сохранность материальных ценностей и их списание.

Экономисты предприятия занимаются вопросами текущего и перспективного планирования и финансирования предприятия, а также вопросами тарификации персонала совместно с начальником отдела кадров.

Бухгалтера предприятия специализируются на вопросах расчета заработной платы и отчисления налогов, медикаментозного обеспечения предприятия, закупа продуктов питания, оборудования, горюче-смазочных материалов и других товарно-материальных ценностей.

В их круг прав и обязанностей входит подготовка по своим разделам соответствующих отчетов, конкретные вопросы движения товарно-материальных ценностей, участие во взаимоотношениях с другими подразделениями предприятия.

Целью и задачами финансовой службы предприятия является точное планирование и финансирование расходов предприятия для устойчивого ее функционирования и развития, составление плана финансирования, определяющего объем, целевое направление и помесячное распределение средств, выделяемых из республиканского бюджета на содержание предприятия.

Составленный план финансирования подписывается директором и главным бухгалтером предприятия и утверждается директором. Планы финансирования предприятия в дальнейшем используются при составлении бюджета здравоохранения.

В этой связи составление плана финансирования и выполнение контроля за его исполнением являются одной из главных функциональных задач финансовой службы.

Расчеты, прилагаемые к плану финансирования, составляются финансовой службой, исходя из производственных показателей: количество коек, численности персонала, нагрузки на койки, а также в соответствии с действующим законодательством в части расходования средств на выплату заработной платы.

При этом в них отражаются все затраты предприятия по спецификам экономической классификации расходов.

Важным моментом является соблюдение действующих норм расходов по отдельным видам затрат.

В расчетах обязательно приводятся общие сведения о наружной кубатуре строений, внутренней площади зданий, о системе отопления, водопровода и канализации. Указанные сведения используются при планировании объема затрат на хозяйственные расходы и капитальный ремонт предприятия

Поскольку плановые показатели оказывают влияние на качество планирования, и как следствие на успешность и устойчивость функционирования предприятия в предстоящий период, обязательным приложением к плану финансирования является тарификационный список, подписанный членами тарификационной комиссии, который служит основанием для установления должностных окладов работников.

Министерство здравоохранения Республики Казахстан утверждает фонд оплаты труда в составе сметы расходов, штатное расписание.

Штаты административно – хозяйственного персонала устанавливаются в соответствии с утвержденными типовыми штатами.

В то время как штаты медицинского персонала устанавливаются в соответствии со штатными нормативами.

Основным доходом предприятия является поступление средств из Республиканского бюджета. Так за 2007 год доходы из бюджета на основную деятельность составили 189815,0 тыс. тенге.

Значительную долю расходов составляет оплата труда и отчисления: заработная плата, социальный налог, что составляет 44,5 % от общего бюджета.

Расходы на приобретение медикаментов и средств медицинского назначения составляют 37,8 % от запланированного бюджета. Стоимость одного койко-дня по медикаментам составляет в среднем 750 тенге, предприятие обеспечено лекарственными средствами в полном объеме.

Расходы на приобретение продуктов питания для больных – 5,6 %, коммунальные услуги – 4,3 % от общего бюджета.

Текущий ремонт зданий, помещений, оборудования – 3,2 %. Закуп товаров и материалов для текущих хозяйственных целей – 2,3 %.

Кроме того, осуществлялись капитальные расходы на приобретение основного оборудования – 1,5 %, транспортных средств – 0,6 %, проведен капитальный водопровода – 0,5 % от общего бюджета.

Выполнение заказа государства является обязательным. Закупка товаров, работ и услуг для выполнения государственного заказа осуществляется на тендерной основе, в соответствии с законодательством РК "О государственных закупках" 16 мая 2002 года № 321-II.

В РГКП РНПЦ МС проблем наркомании создан приказ № 5 от 15.01.08 года "О назначении комиссии по государственным закупкам". Государственные закупки осуществляются различными способами:

– приобретение товаров, работ, услуг путем изучения ценовых предложений;

– государственные закупки из одного источника;

– проведение открытого конкурса.

При использовании ценовых предложений предприятие изучает предложения двух, трех поставщиков и выбирает наиболее приемлемый для себя вариант (наиболее дешевый). Приобретая изделия медицинского назначения, проверяется наличие лицензии и разрешения на реализацию данных изделий у поставщика.

Через ценовые предложения РГКП РНПЦ МС проблем наркомании, приобретает бензин (ГСМ).

Поставщиками мягкого инвентаря являются – ТОО "Глория", химических реактивов медицинских препаратов – ТОО компания "Медиус".

Государственные закупки из одного источника. Департамент агентства по реализации естественных монополий предоставляет перечень предприятий монополистов и предприятий, занимающих доминирующее положение на рынке услуг. РГКП РНПЦ МС проблем наркомании, заключил договора на один год со следующими предприятиями монополистами: АО "Энергоцентр", "Казахтелеком", АО "Медтехника", АО "Павлодар-лифт".

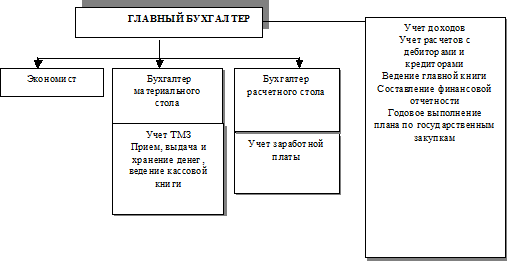

Важную роль в организационной структуре занимает бухгалтерия. Структура бухгалтерской службы предприятия зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета.

Бухгалтерскую службу возглавляет главный бухгалтер, который организует бухгалтерский учет, руководит работой, в своем подчинении имеет двух бухгалтеров, выполняющих свои функции. Бухгалтерский учет на предприятии ведется в журнально-ордерной форме учета, текущая работа выполняется на компьютере.

Главный бухгалтер подчиняется директору и несет ответственность за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Подготавливает и сдает в банк банковские платежные документы, обрабатывает выписки банка. Осуществляет наличные расчеты в установленном порядке с организациями и отдельными лицами при оплате работ и услуг предприятия.

Главному бухгалтеру непосредственно подчиняются:

– бухгалтер материального стола;

– бухгалтер расчетного стола;

– заведующие складами.

Структура бухгалтерии представлена на рисунке 7.

Рисунок 7 – Структура бухгалтерии

Экономист занимается разработкой проектов перспективных, годовых, квартальных планов по труду и заработной плате предприятия. Производит расчет фонда заработной платы, доводит плановые показатели до подразделений. Участвует в разработке и осуществлении мероприятий по укреплению контроля над использованием рабочего времени. В конце отчетного периода, то есть по итогам года, экономист больницы составляет и предоставляет в вышестоящий орган отчет об использовании средств, выделенных из бюджета на выполнения государственного заказа и отчет об использовании средств, полученных от реализации платных услуг.

Бухгалтер материального стола выполняет работы по учету товарно-материальных запасов, производит прием, выдачу и хранение денег, ведение кассовой книги.

Бухгалтер расчетного стола выполняет работы:

– по начислению в установленном порядке всех видов заработной платы;

– вводит данные для начисления заработной платы в компьютерные системы (оклады, премии, материальная помощь и так далее);

– выдает справки работникам предприятия по вопросам начисления заработной платы и других выплат, а также удержаний из них;

– обрабатывает первичные документы по соответствующим участкам учета (листы временной нетрудоспособности, премии);

– докладывает главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции.

Заведующий складом руководит работой склада по приему, хранению и отпуску товарно-материальных запасов, по их размещению с учетом наиболее рационального использования складских площадей. Обеспечивает сохранность складируемых товарно-материальных запасов, контролирует соблюдение режимов хранения, правил оформления и сдачи приходных и расходных документов.

РГКП РНПЦ МС проблем наркомании ведет оперативный бухгалтерский учет и статистический учет, составляет отчетность по утвержденным нормам и предоставляет ее в установленные сроки в вышестоящие организации.

Бухгалтерский учет в РГКП РНПЦ МС проблем наркомании организован на основе журнально-ордерной формы, предусматривающей единую и стройную систему записей по всем синтетическим счетам. Основными регистрами являются журналы-ордера, а также ведомости, в которых ведется аналитический учет по счетам. Кроме журналов-ордеров и ведомостей используются разработочные таблицы, в которых производится группировка документов в необходимых разрезах, делается расчет амортизации, калькуляция себестоимости услуг и другие. Данные таблиц используются для записи в ведомости и журналы-ордера. Итоговые данные журналов-ордеров переносятся в Главную книгу.

В области учета товарно-материальных запасов больница строго руководствуется нормативными актами и придерживается общегосударственной учетной политики.

При разработке учетной политики в области учета товарно-материальных запасов руководство определяет перечень объектов учета.

Учетная политика в области товарно-материальных запасов на предприятии сформирована на базе НСФО №2 РАЗДЕЛ 12 "Запасы", исходя из условий деятельности предприятия.

Приобретение материалов. В эту статью включаются медикаменты и изделия медицинского назначения.

РГКП РНПЦ МС проблем наркомании в начале года заключает договора с предприятиями – поставщиками. После оплате выставленного счета-фактуры медикаменты и другие медицинские изделия поступают в РГКП РНПЦ МС проблем наркомании. Расчеты с поставщиками и подрядчиками отражаются в журнале–ордере 6, также прилагается расшифровка по видам приобретенных материалов. В течение месяца затраты собираются по поставщикам и затем отражаются в Главной книге.

Приобретение прочих товарно-материальных запасов. В эту статью входят расходы на приобретение:

– мягкого инвентаря;

– канцелярских товаров;

– хозяйственных товаров;

– бензина и горюче-смазочных материалов.

Согласно выставленных счетов-фактур РГКП производит оплату с расчетного счета или наличными из кассы.

Учет товарно–материальных запасов в РГКП РНПЦ МС проблем наркомании ведется в соответствии МСФО 2 "Запасы" Организация имеет возможность выбора метода оценки запасов, и этот метод должен быть зафиксированным в учетной политике и использоваться из года в год. При наличии серьезных оснований РГКП РНПЦ МС проблем наркомании может изменить выбранный метод, изложив причины и последствия перехода в пояснительной записке об учетной политике, прилагаемой к годовому отчету.

Изменение оценки запасов по решению организации не допускается. Исключение сделано только в том случае если материальные ценности, на которые цена в течение года снизилась либо, которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на результаты хозяйственной деятельности.

В учетной политике предусмотрена оценка товарно-материальных запасов по средневзвешенной стоимости.

В зависимости от объема товарных запасов, ассортимента аналитический учет материалов ведется количественно–стоимостным или оперативно-бухгалтерским (сальдовым) методом. Право выбора того или иного способа аналитического учета на складах предоставляется руководителю и главному бухгалтеру исходя из конкретных условий работы.

На РГКП РНПЦ МС проблем наркомании аналитический учет движения товарно–материальных запасов ведется по оперативно - бухгалтерскому (сальдовому) методу.

Оперативно – бухгалтерский (сальдовый) метод используется при наличии широкой номенклатуры материальных ценностей в условиях отсутствия эффективной автоматизации учета. Его основными принципами являются:

– оперативность и бухгалтерская достоверность количественного учета на складе при помощи карточек складского учета, которые ведутся материально ответственными лицами;

– систематический контроль работников бухгалтерии непосредственно на складе за правильным и своевременным документированием операций по движению материалов и ведением складского учета материалов;

– предоставление бухгалтерам права проверки соответствия фактических остатков материалов в натуре данным текущего складского учета;

– осуществление бухгалтерией учета движения материалов только в денежном выражении по учетным ценам и по фактической себестоимости в разрезе групп материалов и мест их хранения;

– систематическое подтверждение (взаимоувязка) данных складского и бухгалтерского учета путем сопоставления остатков материалов по данным складского (количественного) учета, оцененных по принятым, учетным ценам, с остатками материалов по данным бухгалтерского учета.

Количественно–стоимостный метод предполагает организацию на складах и в бухгалтерии одновременного учета по номенклатурным номерам ценностей не только по количеству, но и в денежном выражении. Этот метод является более предпочтительным при необходимости строгого контроля над сохранностью и движением материальных ценностей, а также при сложности оперативного получения бухгалтерской информации со склада.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно–транспортных накладных) кладовщик обязан сделать записи операций по приходу и отпуску материалов в карточках складского учета в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции). Разноска лимитно–заборных карт в карточки складского учета данных об отпуске материалов может производиться и по мере закрытия карт, но не позднее первого числа, следующего за отчетным месяцем. При этом порядке записей лимитные карты хранятся вместе с соответствующими карточками складского учета.

На основе данных складского сортового учета материалов кладовщик обязан своевременно сообщать руководителю об отклонениях фактического остатка материалов, медицинских препаратов, продуктов питания от установленной нормы запаса, а также и об остатках материалов, находящихся без движения. Это делается путем выписки сигнальных справок. Для этой цели могут быть также использованы данные, полученные с помощью средств автоматизации.

Приемка - сдача первичных документов должна оформляться, как правило, составлением специального реестра, в котором указывается количество и номера сдаваемых первичных документов раздельно по приходу и расходу.

Кладовщик обязан предоставлять в бухгалтерию, в установленный для этого срок, в двух экземплярах ведомость остатков материалов на конец отчетного месяца. Ведомость составляется в количественном выражении только по тем материалам, которые имели движение в отчетном месяце. Эти ведомости должны быть подписаны также начальником (мастером) цеха, участка или производителем работ. Проверка правильности оформления документов и составления ведомостей остатков производится бухгалтерией немедленно в их получении. После проверки один экземпляр ведомости с замечаниями и указаниями возвращается на склад.

Согласно НСФО № 2, раздел 12 "Запасы", товарно–материальные запасы - это активы в виде:

– запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары, и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

– незавершенного производства;

– готовой продукции;

– товаров, предназначенных для продажи и ходе деятельности субъекта.

Перед учетом материальных запасов стоят следующие основные задачи:

– контроль за своевременным и полным оприходованием запасов, и их сохранностью в местах хранения;

– своевременное и полное документирование всех операций по движению запасов;

– своевременное и правильное определение транспортно–заготовительных расходов (ТЗР) и фактической себестоимости заготовительных запасов;

– контроль за равномерным и правильным списанием ТЗР на издержки производства;

– контроль над состоянием складских запасов;

– выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов;

– получение точных сведений об остатках и движении запасов в местах их хранения.

ТМЗ оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации. Чистая стоимость реализации ТМЗ равна предполагаемой продажной цене в ходе обычной деятельности минус издержки на комплектацию и организацию продажи. Другими словами используется, когда себестоимость не может быть восстановлена по причине: данные ТМЗ были повреждены, или частично или полностью устарели, или их продажная цена снизилась.

Себестоимость ТМЗ включает: затраты на их приобретение, транспортно–заготовительные расходы, затраты на переработку продукции (выполнение работ, услуг).

Затраты на приобретение ТМЗ включают цену покупки, пошлины на ввоз, комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям, ТЗР и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку ТМЗ включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также другие затраты, прямо связанные с единицами производства продукции, обусловленные технологией и организацией производства, и признаются как производственная себестоимость продукции.

Материалы в момент приобретения отражаются по фактической себестоимости их приобретения или учетным ценам.

Фактическая себестоимость приобретения материалов складывается из цены приобретения и расходов по заготовке и доставке этих запасов.

При учете материалов по учетным ценам (средним покупным ценам) разница между стоимостью запасов по учетным ценам и фактической себестоимостью приобретения запасов выявляется расчетным путем на этом же счете.

Учет материалов в балансе показывается по фактической себестоимости, по этой же оценке они учитываются в синтетическом учете, а в аналитическом – по твердым учетным ценам.

Уровень учета товарно–материальных запасов неразрывно связан с состоянием и организацией складского и весоизмерительного хозяйства.

Единым правилом для всех хозяйствующих субъектов является правильная организация учета товарно–материальных ценностей раздельно по материально ответственным лицам, а в необходимых случаях и по местам хранения ценностей.

Материальная ответственность представляет собой правовые отношения между предприятием и его работником, которое обязывает их возмещать ущерб, возникающий вследствие недостачи, порчи, хищения ценностей в результате неправильных действий или бездействия работников, повлекших за собой возникновение ущерба.

В связи с тем, что работники складского хозяйства являются материально ответственными лицами, они обязаны обеспечить сохранность и предупреждать хищения, вверенных им товаров. На РГКП РНПЦ МС проблем наркомании с материально ответственными лицами заключается договор о материальной ответственности. Договор о материальной ответственности представляет собой двустороннее соглашение, по которому стороны берут на себя определенные обязательства, и имеют возможность требовать друг от друга выполнения принятых пунктов договора. Договор заключается в письменной форме в двух экземплярах и подписывается, с одной стороны – администрацией, с другой – материально ответственным лицом. Первый экземпляр хранится в отделе кадров, второй – у материально ответственного лица. Все изменения должны быть внесены в оба экземпляра договора. Договор вступает в силу со дня его подписания и действует весь период работы материально ответственного лица.

Перемещение работников с материальной ответственностью (перевод, увольнение, уход в отпуск и возвращение из отпуска продолжительная болезнь) обязательно сопровождается инвентаризацией ценностей.

В случае не обеспечения сохранности ценностей материально ответственные лица привлекаются к ответственности. Основанием для этого являются данн