|

Главная |

Адаптивные методы прогнозирования

|

из

5.00

|

Считается, что характерной чертой адаптивных методов прогнозирования является их способность непрерывно учитывать эволюцию динамических характеристик изучаемых процессов, «подстраиваться» под эту эволюцию, придавая, в частности, тем больший вес и тем более высокую информационную ценность имеющимся наблюдениям, чем ближе они к текущему моменту прогнозирования. Однако деление методов и моделей на «адаптивные» и «неадаптивные» достаточно условно. В известном смысле любой метод прогнозирования адаптивный, т.к. все они учитывают вновь поступающую информацию, в том числе наблюдения, сделанные с момента последнего прогноза. Общее значение термина заключается, по видимому, в том, что «адаптивное» прогнозирование позволяет обновлять прогнозы с минимальной задержкой и с помощью относительно несложных математических процедур. Однако это не означает, что в любой ситуации адаптивные методы эффективнее тех, которые традиционно не относятся к таковым. Постановка задачи прогнозирования с использованием простейшего варианта метода экспоненциального сглаживания формулируется следующим образом.

Пусть анализируемый временной ряд  представлен в виде

представлен в виде

(3.19)

(3.19)

где a0 − неизвестный параметр, не зависящий от времени, а ετ − случайный остаток со средним значением, равным нулю, и конечной дисперсией.

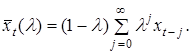

Как известно, экспоненциально взвешенная скользящая средняя ряда xτ в точке xt(λ) с параметром сглаживания (параметром адаптации)  определяется формулой

определяется формулой

(3.20)

(3.20)

которая дает решение задачи:

(3.21)

(3.21)

Коэффициент сглаживания λ можно интерпретировать также как коэффициент дисконтирования, характеризующий меру обесценения наблюдения за единицу времени.

Для рядов с «бесконечным прошлым» формула (3.20) сводится к виду

(3.22)

(3.22)

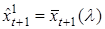

В соответствии с простейшим вариантом метода экспоненциального сглаживания прогноз  для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

(3.23)

(3.23)

где значение  определено формулой (3.20) или (3.22), соответственно для короткого или длинного временного ряда.

определено формулой (3.20) или (3.22), соответственно для короткого или длинного временного ряда.

Формула (3.23) удобна, в частности, тем, что при появлении следующего (t+1)-го наблюдения xt-1 пересчёт прогнозирующей функции  производится с помощью простого соотношения

производится с помощью простого соотношения

Метод экспоненциального сглаживания можно обобщить на случай полиномиальной неслучайной составляющей анализируемого временного ряда, т.е. на ситуации, когда вместо (3.19) постулируется

(3.24)

(3.24)

где k ≥ 1. В соотношении (3.24) начальная точка отсчета времени сдвинута в текущий момент времени t, что облегчает дальнейшие вычисления. Соответственно, в схеме простейшего варианта метода прогноза  значения xt+1 будут определяться соотношениями (3.24). Рассмотрим еще несколько методов, использующих идеологию экспоненциального сглаживания, которые развивают метод Брауна в различных направлениях.

значения xt+1 будут определяться соотношениями (3.24). Рассмотрим еще несколько методов, использующих идеологию экспоненциального сглаживания, которые развивают метод Брауна в различных направлениях.

Метод Хольта

Хольт ослабил ограничения метода Брауна, связанные с его однопараметричностью, введением двух параметров сглаживания в его модели прогноза  и

и

, на l такт времени в текущий момент t также определяется линейным трендом вида

, на l такт времени в текущий момент t также определяется линейным трендом вида

(3.25)

(3.25)

где обновление прогнозирующих коэффициентов производится по формулам

(3.26)

(3.26)

Таким образом, прогноз по данному методу является функцией прошлых и текущих данных, параметров  и

и  , а также начальных значений

, а также начальных значений  и

и  .

.

Метод Хольта-Уинтерса

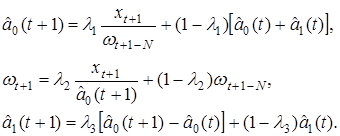

Уинтерс развил метод Хольта так, чтобы он охватывал еще и сезонные эффекты. Прогноз, сделанный в момент t на l такт времени вперед, равен

(3.27)

(3.27)

где ωτ − коэффициент сезонности, а N − число временных тактов, содержащихся в полном сезонном цикле. Сезонность в этой формуле представлена мультипликативно. Метод использует три параметра сглаживания  а его формулы обновления имеют вид

а его формулы обновления имеют вид

(3.28)

(3.28)

Как и в предыдущем случае, прогноз строится на основании прошлых и текущих значений временного ряда, параметров адаптации  ,

,  и

и  , а также начальных значений

, а также начальных значений  и

и

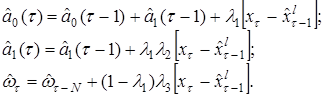

3.2.3 Аддитивная модель сезонности Тейла−Вейджа

В экономической практике чаще встречаются экспоненциальные тенденции с мультипликативно наложенной сезонностью. Поэтому перед использованием аддитивной модели члены анализируемого временного ряда обычно заменяют их логарифмами, преобразуя экспоненциальную тенденцию в линейную, а мультипликативную сезонность в аддитивную. Преимущество аддитивной модели заключается в относительной простоте ее вычислительной реализации. Рассмотрим модель вида (в предположении, что исходные данные прологарифмированы) где a0(τ) − уровень процесса после элиминирования сезонных колебаний, a1(τ) − аддитивный коэффициент роста, ωt − аддитивный коэффициент сезонности, δt − белый шум.

Прогноз, сделанный в момент t на l временной такт вперед, подсчитывается по формуле

(3.29)

(3.29)

где коэффициенты  ,

,  и ω вычисляются рекуррентным образом с помощью следующих формул обновления

и ω вычисляются рекуррентным образом с помощью следующих формул обновления

(3.30)

(3.30)

В этих соотношениях, как и прежде, N − число временных тактов, содержащихся в полном сезонном цикле, а ,  и

и  − параметры адаптации.

− параметры адаптации.

|

из

5.00

|

Обсуждение в статье: Адаптивные методы прогнозирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы