|

Главная |

Заключение

Библиографический список

| 5 | |||

| 1. | Теоретические аспекты оценки недвижимости | 8 | ||

| 1.1. | Недвижимость как объект оценки | 8 | ||

| 1.2. | Методы оценки рыночной стоимости недвижимости | 17 | ||

| 1.3. | Выбор подходов и методов оценки | 35 | ||

| 2. | Оценка объекта недвижимости в ООО СРП «Усадьба» | 43 | ||

| 2.1. | Технология оценки недвижимости в ООО СРП «Усадьба» | 43 | ||

| 2.2. | Использование сравнительного подхода при определении стоимости объекта недвижимости в ООО СРП «Усадьба» | 51 | ||

| 3. | Предложения по совершенствованию оценочной деятельности | 77 | ||

| 3.1. | Проблемы оценочной деятельности в современных условиях | 77 | ||

| 3.2. | Предложения по совершенствованию и развитию оценочной деятельности в России | 80 | ||

|

Заключение | 85 | |||

|

Библиографический список | 88 | |||

Введение

Среди элементов рыночной экономики особое место занимает недвижимость, которая выступает в качестве средств производства (земля, административные, производственные, складские, торговые и прочие здания и помещения, а также другие сооружения) и предмета или объекта потребления (земельные участки, жилые дома, дачи, квартиры, гаражи). Недвижимость выступает основой личного существования для граждан и служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм собственности. В России происходит активное формирование и развитие рынка недвижимости и все большее число граждан, предприятий и организаций участвует в операциях с недвижимостью.

Недвижимость выступает не только в роли места проживания, но также и как объект экономических и правовых отношений. Недвижимость является главным предметом обсуждения при приватизации государственной и муниципальной собственности, при аренде нежилых помещений, при покупке и продаже жилых помещений. Появился слой новых владельцев недвижимости как в сфере личного потребления, так и во многих сферах предпринимательской деятельности. Образовались коммерческие структуры, действующие на рынке недвижимости.

Оценочная деятельность в России получила свое активное развитие в начале 1990-х годов, одновременно с переходом экономики страны на рыночные отношения. Особую значимость приобрела деятельность оценщиков недвижимого имущества в связи с быстрым и бурным развитием рынка недвижимости, т.е. резким увеличением числа сделок купли-продажи как жилых, так и нежилых объектов. Кроме того, введение Госкомстатом РФ с 1 января 1995 г. обязательной переоценки основных фондов предприятий с разрешением привлекать для этого независимых экспертов вызвало повышение спроса на специалистов по оценочной деятельности.

Одним из самых распространенных видов деятельности оценщиков недвижимости является определение рыночной стоимости жилых помещений (квартир) при осуществлении сделок купли-продажи, для решения вопроса о наследовании и дарении имущества, для целей налогообложения, для решения судебных споров и т.д. На практике оценка жилья производится в основном путем сравнения продаж аналогичных квартир, так как риэлтерские фирмы обладают обширной текущей и накопленной информацией о сделках купли-продажи, о ценах спроса на недвижимость и ценах предложений к продаже.

Сегодня рынок недвижимости приобрел более-менее цивилизованные формы, сформировалась необходимая инфраструктура. Поэтому, все большее значение приобретает правильное определение цены конкретного объекта недвижимости.

В свете сказанного определяется актуальность данной работы по оценке жилой недвижимости.

Оценка жилой недвижимости может быть использована при принятии таких стратегически важных задач, как купля-продажа недвижимости для собственного использования, определение залоговой базы, использование жилой недвижимости в качестве инвестиционного проекта с целью получения дохода и вложения средств.

Целью данной работы является изучить методику оценки стоимости недвижимости.

Для достижения цели в работе поставлены следующие задачи:

· необходимо рассмотреть сущность жилой недвижимости как объекта оценки;

· рассмотреть методы оценки недвижимости;

· изучение макроэкономической ситуации, сложившейся к настоящему моменту и определяющей рыночные параметры;

· анализ существующего рынка жилой недвижимости г. Самара;

· рассмотрение механизма оценки жилой недвижимости сравнительным методом и проведение оценки квартиры.

Объектом является оценка жилой недвижимости г. Самары

Предметом является оценка стоимости двухкомнатной квартиры, расположенной в г. Самара.

В ходе написания данной работы были использованы книги, учебники, материалы периодических изданий на данную тему. Особо следует отметить важность интернет-ресурсов (информационных сайтов, сайтов электронных периодических изданий, сайтов аналитических агентств); поскольку рынок жилой недвижимости является сверхдинамичным, только данные источники обеспечивают текущие достоверные данные и информацию.

Теоретические аспекты оценки недвижимости

Недвижимость как объект оценки

Деление имущества на движимое и недвижимое берет свое начало с времен римского права. В России термин «недвижимое имущество» был введен Петром I в 1714 г., указом от 23 марта «О порядке наследования в движимых и недвижимых имуществах» для ограничения оборота недвижимого имущества и его наследования. К недвижимости закон относил часть земной поверхности и все то, что с нею связано так прочно, что связь не может быть порвана без нарушения вида и цели вещи. Строения, хотя они и были прочно укреплены в земле, считались переходящими в разряд движимых вещей, если сделка направлена на приобретение материалов, из которых они состоят, без учета земли под ними находящейся, например, при продаже на снос или на слом. Таким образом, понятие недвижимости по дореволюционному российскому праву в основном совпадает с понятием недвижимости, определенному ГК РФ.

В настоящее время в соответствии с ГК РФ к недвижимым вещам (недвижимому имуществу, недвижимости) относятся земельные участки, участки недр, обособленные вводные объекты и все, что прочно связано с землей, т.е., объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения[1]. Кроме того, предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором. Под недвижимыми вещами понимают также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом недвижимыми вещами может быть названо и иное имущество.

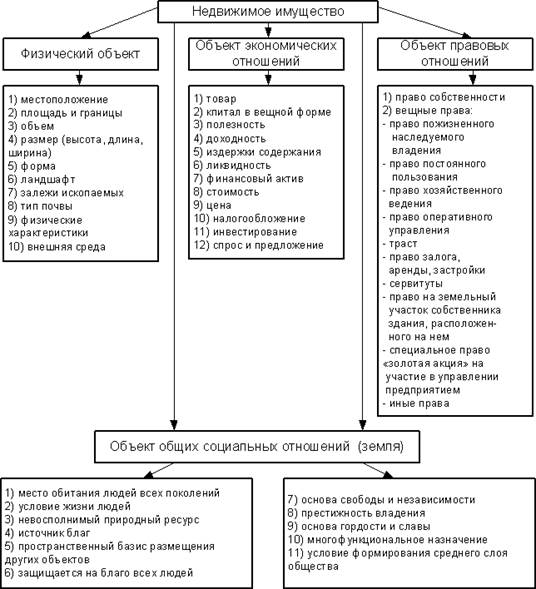

Выделение недвижимости из объекта гражданских прав объясняется не только важностью для экономики страны имеющихся природных ресурсов, но и тем, что к недвижимости относятся наиболее ценные и общественно значимые объекты. Деление имущества на движимое и недвижимое связано с правом частной собственности на природные объекты, а также с введением этих объектов в гражданский оборот (рис. 1).

Рисунок 1. Структура недвижимого имущества.

Любой объект недвижимости в реальной действительности существует в единстве физических, экономических, социальных и правовых свойств, каждое из которых может в соответствующих случаях выступать в качестве основного в зависимости от жизненных ситуаций, целей и стадий анализа.

Географическая концепция отражает физические (технические) характеристики недвижимости: конструкцию и материал строений, размеры, местоположение, климат, плодородие почв, улучшения, окружающую среду и другие параметры. Все объекты недвижимости подвергаются воздействию физических, химических, биологических, техногенных и других процессов. В результате постепенно изменяются их потребительские качества и функциональная пригодность, состояние которых учитывается при совершении сделок, владении и пользовании имуществом.

Экономическая концепция рассматривает недвижимость как эффективный объект инвестирования и надежный инструмент генерирования дохода. Основные экономические элементы недвижимого имущества – стоимость и цена – первично возникают из его полезности, способности удовлетворять различные потребности и интересы людей. За счет налогообложения владельцев недвижимости формируются муниципальные бюджеты и реализуются социальные программы.

На юридическом уровне недвижимость – совокупность публичных и частных прав, устанавливаемых государством с учетом отечественных особенностей и международных норм. Частные права могут быть неделимыми или частичными (совместное имущество) и разделенными на основе физического горизонтального и вертикального разграничения имущества на подземные ресурсы, поверхность земельных участков, строения на них и воздушное пространство. В России, как и в других промышленно развитых странах мира, законодательно гарантировано частным лицам покупать, продавать, сдавать в аренду или передавать имущество либо права на владение и пользование им другим гражданам и предприятиям, т.е. свободно распоряжаться своей собственностью. Однако, когда частная собственность на недвижимость приходит в противоречие с общественными интересами, она перестает относиться к юрисдикции частного права. Закон предусматривает изъятие у частных лиц для государственных или муниципальных нужд земельного участка вместе с расположенными на нем зданиями и сооружениями путем выкупа или продажи с публичных торгов[2]. Существуют и другие формы государственного регулирования владения и пользования недвижимостью: строительные ограничения, система зонирования, требования по охране окружающей среды и др.

Социальная роль недвижимого имущества состоит в удовлетворении физиологических, психологических, интеллектуальных и других потребностей людей. Все, что нужно человеку для выживания и достойной жизни, он получает, в конечном счете, от земли. Владение недвижимостью престижно в общественном сознании и необходимо для формирования цивилизованного среднего социального слоя.

Негосударственные субъекты собственности на землю в России имеют права не на все недра, соответствующие их земельному участку, а только на общераспространенные полезные ископаемые (глина, песок и т.п.). Залежи угля, нефти, руды и т.д. не включаются в состав недвижимого имущества частного собственника земельного участка, так как недра принадлежат государству полностью. Не входит в физический, следовательно, и в экономико-правовой состав недвижимого имущества и воздушное пространство над поверхностью земельного участка того или иного частного собственника. Оно имеет общественный характер и принадлежит правительству. Только на землях государственного фонда понятие недвижимости включает все его составные части в вертикальной проекции.

Федеральный закон об оценочной деятельности в российской федерации был принят Государственной Думой 16 июля 1998 года и одобрен Советом Федерации 17 июля 1998 года. В последствии он несколько раз редактировался – в ред. Федеральных законов от 21.12.2001 N 178-ФЗ, от 21.03.2002 N 31-ФЗ, от 14.11.2002 N 143-ФЗ, от 10.01.2003 N 15-ФЗ, от 27.02.2003 N 29-ФЗ, от 22.08.2004 N 122-ФЗ, от 05.01.2006 N 7-ФЗ, т.е. оценочной деятельности в Российской Федерации уже 10 лет.

Практика показала, что данный вид деятельности проделал путь от нуля до международного признания. Это, прежде всего, связано с растущей потребностью в оценке. Услугами оценщика теперь пользуются в таких ситуациях как:

· купля-продажа (бизнеса или его части, ценных бумаг и т.п.),

· поиск и привлечение финансирования,

· определение залоговой стоимости при кредитовании,

· разрешение различных имущественных споров (например разводе),

· принятие инвестиционных решений,

· подготовка предприятия для ликвидации или приватизации,

· внесение имущества или акций в уставной капитал предприятий и организаций,

· взятие кредита по ипотеке.

· установление стоимости ущерба из-за пожара, затопления, ДТП и т.п.

В связи с этим в последнее время спрос на услуги оценщиков и их профессиональную подготовку в России стал интенсивно расти. Это так же обусловлено и недавними событиями в финансовой сфере, когда попытки создания механизма кредитования через страхование кредитов потерпели фиаско: банки много потеряли на липовом страховании. В случае с недвижимостью, которая берётся банком в залог при выдаче кредита, потери практически невозможны. Таким образом, рынки недвижимости и капитала становятся неразрывными компонентами экономики в целом.

Естественно, что со стороны банков возник большой интерес к таким операциям. И все они нуждаются в квалифицированной оценке недвижимости, проводящие страхование по реальной стоимости объектов недвижимости.

Оценка необходима также в рамках региональной налоговой политики. Во всём мире основой системы местного налогообложения служит налог на недвижимость, за счёт этого налога формируется около 70 процентов местного бюджета. Конечно, с развитием самого рынка, с появлением реальных стоимостей возможен переход к такой системе налогообложения, которая бы стимулировала развитие рынка недвижимости и обеспечила бы вместе с тем пополнение местных бюджетов. Этим объясняется и безусловный интерес к оценке, проявляемый со стороны местных администраций.

Оценщику в своей профессиональной деятельности стоит опираться на три федеральных стандарта оценки, принятых в Российской Федерации.

1. Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)»[3]

2. Федеральный стандарт оценки № 2 «Цель оценки и виды стоимости (ФСО N 2)»[4]

3. Федеральный стандарт оценки № 3 «Требования к отчету по оценке (ФСО N 3)»[5]

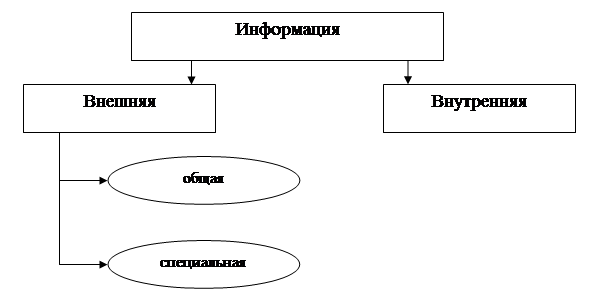

Информацию, которая необходима для оценки недвижимости, можно разделить на внешнюю и внутреннюю (рис. 2).

Рисунок 2. Виды информации.

Внешняя информация собирается и анализируется в следующей последовательности: общая, специальная.

Общая информация необходима для изучения состояния и общих тенденций функционирования экономики и рынка недвижимости. Это информация описательного характера, которая используется непосредственно для определения величины рыночной стоимости.

Специальная информация представлена, как правило, в виде цифр, используемых для расчетов в том или ином методе. Формирование массива внешней информации начинается со сбора макроэкономических данных и исследования общего состояния национальной экономики.

На макроэкономическом уровне исследуются:

1. Экономические показатели:

· темпы экономического роста;

· уровень инфляции;

· индекс деловой активности;

· инвестиционный климат в стране, уровень национальных и зарубежных капиталовложений;

· уровень доходов населения и другие факторы.

2. Политические и социальные факторы:

· стабильность и прогнозируемость политической ситуации;

· доверие правительству;

· приближение выборов и прогнозируемость их результата, и др.

Основные источники внешней информации:

1. Программы Правительства и прогнозы.

2. Данные государственных организаций.

3. Исследования международных финансовых организаций.

4. Аналитические обзоры информационных агентств.

5. Электронные информационно-поисковые системы.

6. Периодическая экономическая печать.

После проведения анализа макроэкономической информации оценщику необходимо проанализировать конъюнктуру и перспективы развития рынка недвижимости. Анализ рыночных тенденций и динамики цен требует сегментации рынка.

Основные сегменты рынка недвижимости:

· в зависимости от объекта (рынок земельных участков, зданий и сооружений);

· в зависимости от назначения и варианта использования объекта недвижимости: рынок офисных зданий, рынок жилой недвижимости, рынок складской недвижимости, рынок многофункциональной недвижимости;

· в зависимости от способности приносить доход: рынок доходной и недоходной недвижимости;

· в зависимости от типа операций: рынок аренды и рынок продажи;

· первичный и вторичный рынок.

Для комплексного информационного обеспечения процесса оценки и проведения расчетов необходимо собрать и проанализировать данные по конкретному сегменту рынка недвижимости и смежных рынков:

1. Общее состояние и динамика цен на рынке недвижимости.

2. Нормативно-правовая база, регулирующая отношения земельной собственности, состояние рынка земельных участков, цена приобретения прав собственности (прав аренды) на земельные участки, размер арендной платы за землю.

3. Рыночная ситуация на определенном сегменте рынка:

· состояние и перспективы развития сегмента рынка;

· цены и условия осуществления сделки аренды (купли-продажи) сопоставимых объектов, их подробное описание;

· уровень эксплуатационных затрат;

· среднерыночный уровень занятости недвижимости;

· уровень возможных прочих доходов;

4. Затраты на воспроизводство (замещение) объекта оценки:

· укрупненные показатели восстановительной стоимости зданий и сооружений, укрупненные показатели стоимости строительства;

· сметы, прейскуранты и строительные нормативы проектных и строительных организаций;

· индексы цен в строительстве;

· удельные среднерыночные показатели стоимости строительства;

· стоимость инженерных систем на единицу площади зданий, укрупненные показатели стоимости систем водоснабжения, канализации, отопления, вентиляции и кондиционирования воздуха, электроснабжения;

· прочая информация.

Основные источники информации.

1. Специализированные справочники и программные комплексы (Сборники: Укрупненные показатели восстановительной стоимости; Укрупненные показатели стоимости строительства; Справочник оценщика: «Промышленные здания», «Жилые дома» и Справочник «Современные инженерные системы зданий» компании КО-ИНВЕСТ и другие).

2. Информация специалистов рынка недвижимости – риэлтеров, строителей, консультантов, компаний по управлению недвижимостью.

3. Профессиональное сотрудничество, участие в выставках, конференциях, семинарах.

4. Интервью с собственником и управляющим объекта.

В разрезе внутренней информации можно выделить также несколько блоков: юридический, экономический, физический.

· юридический блок входят правоустанавливающие документы на земельный участок и строения, сведения о наличии сервитутов, договоры аренды и др.;

· в экономический – сведения о доходах и расходах, связанных с объектом оценки;

· в физический – размеры, конструктивные особенности и материалы, год постройки и наличие ремонтов, топография и состояние участка, тип застройки и окружение.

|

из

5.00

|

Обсуждение в статье: Недвижимость как объект оценки |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы