|

Главная |

Предложения по совершенствованию структуры капитала предприятия ЗАО «Челныводоканал»

|

из

5.00

|

Соотношение собственного и заемного капитала является одним из главных факторов, позволяющих максимизировать рыночную стоимость компании. Для обоснования оптимальной структуры капитала используются различные методы.

Схематично они представлены на рис. 3.1.1. Наибольшую известность и применение в мировой практике получили статистические модели, обосновывающие существование оптимальной структуры капитала. Согласно данным моделям решение о выборе источников финансирования принимается исходя из оптимальной структуры капитала.

Рис. 3.1.1. Обоснование структуры капитала различными методами

Проведя сравнительную характеристику данных методов (табл. 3.6), считаем целесообразным в условиях российской экономики применять традиционный подход, т. к. он отличается ясностью и простотой теоретических предположений и рациональной непротиворечивостью конечных выводов. Сложность применения данного подхода состоит в том, что он не имеет научного обоснования и устанавливает ориентировочное соотношение собственного и заемного капитала. На базе данного метода будем строить дальнейшие выводы.

При разработке оптимальной структуры капитала необходимо исходить из того, что она имеет оптимальный уровень финансовой зависимости и что такая структура капитала находится в большой зависимости от степени делового риска, присущего данному промышленному сектору, т.е. необходимо учитывать деятельность конкретно взятой компании, т.к. даже внутри одной отрасли компании могут иметь различную оптимальную структуру капитала.

Отраслевые особенности операционной деятельности предприятия являются одним из факторов, учет которых позволяет целенаправленно формировать структуру капитала. Кроме этого, необходимо учитывать стадию жизненного цикла предприятия. Задачей руководства предприятия является определение момента проведения комплекса мероприятий по укреплению финансово-экономической стабильности функционирования предприятия с учетом организационно-экономических особенностей этапа жизненного цикла и, возможно, начала преобразований, связанных с переходом в новое качественное состояние. Учет конъюнктуры финансового рынка позволяет проследить изменение стоимости заемного капитала. Уровень рентабельности операционной деятельности формирует кредитный рейтинг предприятия. Уровень налогообложения прибыли обуславливает разницу в стоимости собственного и заемного капитала. Также необходимо учитывать финансовый менталитет собственников и менеджеров предприятия, уровень концентрации собственного капитала, отношение кредиторов к предприятию, коэффициент операционного левериджа, конъюнктуру товарного рынка и т.д.

Итак, каждая корпорация стремится достичь оптимальности в соотношении между источниками финансирования, так как структура капитала влияет на его стоимость. Увеличение задолженности может повысить риск фирмы, насторожить инвесторов относительно способности фирмы расплатиться со своими кредиторами. Это, в свою очередь, может повысить стоимость капитала. При разработке политики в области структуры капитала управляющие корпорацией ставят перед собой определенную цель. Она состоит в увеличении части долга, если необходимые средства выгоднее приобрести в кредит. В другом случае корпорация предпочтет финансированию расширение своей деятельности путем выпуска новых акций. В связи с этим особое значение имеет показатель, который называется финансовый леверидж, т.е. использование ссуд или привилегированных акций для формирования фондов корпорации.

Сравнительная характеристика основных методологических подходов приведена в приложении 5.

Таким образом, мы определили, что одна из главных задач формирования капитала - оптимизация его структуры с учетом заданного уровня доходности и риска. Однако она может решаться разными методами.

Одним из основных механизмов реализации этой задачи является финансовый леверидж. Данный показатель представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Основным критерием эффективности привлечения заемного капитала является такое соотношение собственного и заемного капитала, при котором увеличивается отдача на собственные средства организации.

Известно, что организации (или инвестору) выгодно привлекать заемный капитал, пока доход на ее собственные средства больше, чем процент по кредиту (или когда доходность инвестиционного проекта в целом выше, чем процент по кредиту).

Вместе с тем необходимо учитывать, что в реальной экономике невозможно много брать в долг, т. к. соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Проанализировав степень воздействия финансового левериджа на уровень рентабельности собственного капитала, можно утверждать:

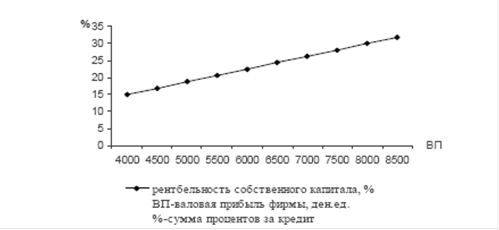

. При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.1.2).

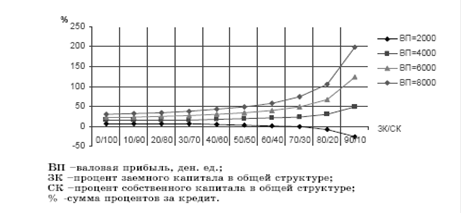

. При увеличении финансового рычага доходность собственного капитала растет с ускорением (рис. 3.1.3). Причем, чем больше валовая прибыль предприятия, тем сильнее эффект финансового левериджа и тем выше доходность собственного капитала.

Рентабельность собственного капитала при отсутствии финансового рычага

Рентабельность собственного капитала при возрастании финансового рычага

Таким образом, формирование отрицательного значения дифференциала финансового левериджа всегда приводит к снижению коэффициента рентабельности собственного капитала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала.

Заключение

Принципиальное отличие собственного и заемного капитала - разная доходность, что связано с разным уровнем риска для владельцев этого капитала.

Собственный капитал - представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

Собственный капитал - это капитал, принадлежащий самой компании, фирме, равный разнице между суммарными активами фирмы и ее обязательствами. Величина собственного капитала и его доля в общем объеме капитала является одним из критериев устойчивости, надежности фирмы.

Собственный капитал включает в себя:

- обыкновенные акции по текущей рыночной цене;

- привилегированные акции по текущей рыночной цене;

- внутренние источники средств (нераспределенная прибыль компании, амортизационные отчисления, отчисления в фонды предприятий).

Объектом исследования в работе выступает предприятие ЗАО «Челныводоканал», по результатам анализа, причиной роста собственного капитала в 2010 году являлось увеличение нераспределенной прибыли отчетного периода, которая в 2011 году по сравнению с 2010 годом увеличилась на 23464 тысяч рублей. В 2011 году наблюдалась положительная тенденция - ЭФЛ увеличился на 34,7%, что свидетельствует об улучшении показателей деловой активности предприятия, устойчивости его финансового положения ЗАО «Челныводоканал».

Эффективность деятельности предприятия зависит не только от объема и состава его активов, но и от финансовой структуры инвестированного в них капитала. Финансовая структура капитала предприятия - это соотношение собственного и заемного капитала, используемого предприятием в процессе хозяйственной деятельности. Она существенным образом влияет на уровень рентабельности активов и собственного капитала, уровень финансовой устойчивости, платежеспособность предприятия, величину финансовых рисков и в конечном итоге - на эффективность финансового менеджмента в целом.

В связи с этим процесс формирования финансовой структуры капитала предприятия должен быть подчинен определенной политике. Политика формирования финансовой структуры капитала является частью финансовой стратегии предприятия. Она заключается в обеспечении такого сочетания собственного и заемного капитала, которое оптимизирует соотношение приемлемого риска финансовой устойчивости и высокой рентабельности собственных финансовых ресурсов.

С целью совершенствования управления собственным капиталом, было предложено использовать дифференциал финансового левериджа. При этом формирование отрицательного значения дифференциала финансового левериджа всегда приводит к снижению коэффициента рентабельности собственного капитала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала.

капитал финансовый рычаг устойчивость

Список литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять экономикой. - М.: «Финансы и статистика», 2008. - 345 с.

2. Белозеров С.А. Финансы. - М.: Проспект, 2010. - 982 с.

3. Берзона Н.И. Финансовый менеджмент. - М.: Перспектива, 2008. - 256 с.

4. Берстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2009. - 456 с.

5. Бороненкова С.А. Управленческий анализ: Учеб. Пособие.-М.: Финансы и статистика, 2009. - 348 с.

6. Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2010. - 309 с.

7. Гиляровская Л.Т. Экономический анализ / Л.Т. Гиляровская. - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2009. - 536 с.

8. Ефимов О.В. Финансовый анализ. Современный инструментарий для принятия экономических решений. - М.: Омега-Л, 2012. - 349 с.

9. Ивасенко А.Г. Финансы организаций (предприятий). Учебное пособие. - М.: 2010. - 208 с.

10. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и Статистика, 2009 г. - 477 с.

11. Когденко В.Г. Экономический анализ: учеб. пособие / В.Г. Когденко. - М.: ЮНИТИ-ДАНА. 2010. - 373 с.

12. Кудина М.В. Финансовый менеджмент. - М.: Инфра-М, 2011. - 256 с.

13. Лачинов Ю.М. Финансовый учебник. М.: Книжный дом Либроком, 2010. - 104 с.

14. Лупей Н.А. Финансы: Учебное пособие / Н.А. Лупей, В.И. Соболев. - М.: Инфра-М, 2012. - 400 с.

15. Морозова Н.Н. Финансовый менеджмент. Пособие. - М.: МГУ им. А.А. Кулешова, 2011. - 380 с.

16. Пястолов С.М. Экономический анализ деятельности предприятий. Учебное пособие. - М.: Академический Проект, 2009. - 573 с.

17. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. М: ИО «ЮНИТИ», 2009. - 357 с.

18. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. - 2-е изд., испр. - М.: ИНФРА-М, 2009. - 303 с.

19. Стоянова Е.С. Финансовый менеджмент: Российская практика. - М.: Перспектива, 2009. - 456 с.

20. Финансовый менеджмент: Учебник /Румянцева Е.Е. - М.: Издательство РАГС, 2010. - 304 с.

21. Финансовый менеджмент: анализ финансово-экономического состояния и расчет денежных потоков предприятия: Практикум. №1352 / И.М. Рожков, Н.А. Виноградская, И.А. Ларионова. - М.: ЧеРо, 2011. - 38 с.

22. Финансовое планирование и контроль: Пер. с англ. / Под ред. М.А. Поукока и А.Х. Тейлора. - М.: Инфра-М, 2009. - 467 с.

23. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: Учеб. пособие / А.Д. Шеремет, А.Ф. Ионова. - М.: ИНФРА-М, 2007. - 487 с.

|

из

5.00

|

Обсуждение в статье: Предложения по совершенствованию структуры капитала предприятия ЗАО «Челныводоканал» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы