|

Главная |

Расчеты по аккредитиву.

|

из

5.00

|

Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств при предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи.[13]

Различают отзывной и безотзывной аккредитивы. Отзывной может быть в любой момент изменен или аннулирован банком-эмитентом по желанию покупателя без предварительного уведомления поставщика. Безотзывной не может быть изменен или аннулирован без согласия поставщика. По умолчанию аккредитив считается отзывным.

Также аккредитивы бывают покрытыми и непокрытыми. При покрытом аккредитиве банк-эмитент за счет средств плательщика (или за счет предоставленного ему кредита) перечисляет в распоряжение исполняющего банка суму аккредитива на весь срок его действия. При непокрытом аккредитиве банк-эмитент предоставляет право исполняющему банку списывать средства с ведущегося у него своего корреспондентского счета в пределах суммы аккредитива. Аккредитив может быть предназначен для расчетов только с одним поставщиком, но по нескольким поставкам.

| |||

| |||

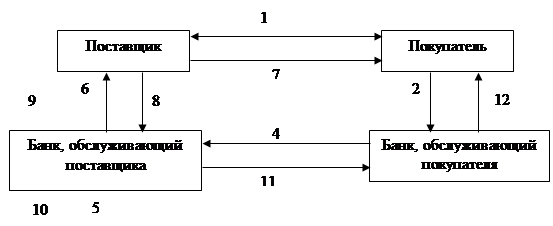

1 – заключение договора, предусматривающего аккредитивную форму расчета,

2 – заявление об открытии аккредитива и направление платежного поручения на депонирование средств,

3 – списание денежных средств со счета покупателя,

4 – перечисление средств в банк, обслуживающий поставщика, для платежа по аккредитиву,

5 – открытие счета «аккредитивы…» в банке, обслуживающий поставщика, и зачисление на него перечисленных денег,

6 – уведомление поставщика об открытии аккредитива,

7 – отгрузка товаров,

8 – предоставление в банк, обслуживающий поставщика, документов, предусмотренных условиями аккредитива,

9 – проверка банком, обслуживающим поставщика, соблюдения поставщиком условий аккредитива и правильности оформления реестра счетов,

10 – зачисление средств на счет поставщика обслуживающим его банком,

11 – сообщение об использовании аккредитива,

12 – уведомление покупателя об использовании аккредитива.

В России чаще используются покрытые аккредитивы. Т.о., у покупателя на время действия контракта из оборота изымаются значительные средства, что делает данную форму безналичных расчетов дорогостоящей. Однако преимущества этой формы в том, что гарантированы своевременность и полнота платежа.

Расчеты чеками.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы чекодержателю. [14] Чекодатель – юридическое или физическое лицо, имеющее денежные средства в банке. Чекодержатель - юридическое или физическое лицо, в пользу которого выдан чек. Плательщик – банк, в котором находятся денежные средства чекодателя.

Чековые книжки бывают лимитированные и нелимитированные:

лимитрованные: на отдельном счете получателя книжки депонируется (блокируется) общая сумма платежа,

нелимитрованные: депонирование не предусмотрено; при наличии средств на счете суммы по чекам снимаются с него; при недостаточности средств на счете чеки погашаются за счет средств банка и затем погашаются чекодателем.

В России чековая форма безналичных расчетов не так распространена, как за рубежом, и используются в основном лимитированные чековые книжки. Различают чеки именные («платить только N»), ордерные («платить N или его приказу (индоссамент)») и предъявительные («платить предъявителю»). Чекодатель не имеет права отозвать чек до истечения срока его предъявления к оплате.

| |||

| |||

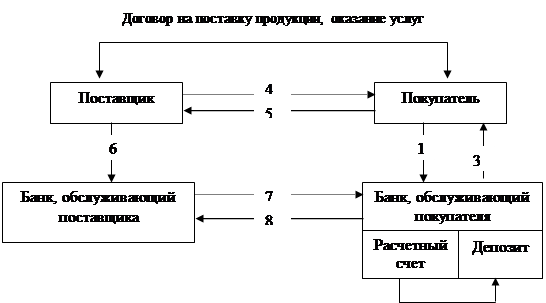

1 – заявление, направляемое фирмой в обслуживающий ее банк,

2 – депонирование средств,

3 – выдача чековой книжки,

4 – отгрузка товаров, выполнение работ, услуг,

5 – выписка и передача чека,

6 – направление реестра чеков для оплаты,

7 – требование на оплату,

8 – перечисление средств.

В России расчеты чеками пока не получили широкого распространения.

Расчеты по инкассо.

Расчеты по инкассо – это банковская операция, посредством которой банк по поручению и за счет своего клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.[15]

Расчетные документы, на основании которых осуществляются расчеты по инкассо – платежные требования и инкассовые поручения. Они предъявляются получателем средств плательщику через банк, обслуживающий получателя средств.

Платежное требование содержит требование получателя средств к должнику об уплате определенной суммы через банк.

Расчеты с помощью платежных требований могут производиться с предварительным акцептом плательщика либо без него.

| |||

| |||

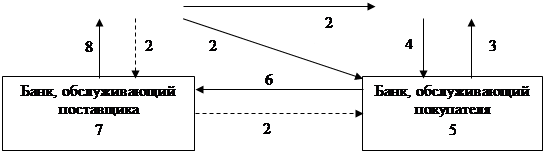

1 – заключение договора на поставку товара,

2 – отправка товара покупателю и ПТ с документами на товар направляется в 4-х экз. в банк покупателя,

3 – банк передает ПТ покупателю, а отгрузочные документы оставляет в картотеке к счету покупателя,

4 – покупатель должен либо акцептовать его, либо отказаться от оплаты в течение 3 дней со дня поступления его в банк покупателя; если согласен, то оформляет все 4 экз. и сдает их в банк, получая в обмен документы на товар,

5 – на основании 1 экз. произведено списание со счета покупателя,

6 – деньги направляются в банк получателя со 2-м экз.,

7 – деньги зачисляются на счет банка поставщика, используется 2-й экз.,

8 – выписка с расчетного счета о поступлении средств.

На основании инкассового поручения денежные средства списываются со счета плательщика в бесспорном порядке.

|

из

5.00

|

Обсуждение в статье: Расчеты по аккредитиву. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы