|

Главная |

Расчеты с помощью пластиковых карт.

|

из

5.00

|

Термин «пластиковая карточка» обозначает все виды карточек, различных как по назначению, так и по своим техническим возможностям. На всех пластиковых карточек хранится информация, используемая в прикладных программах. Существуют определенные стандарты для пластиковых карточек, разработанные организацией ISO. В России выпуск и обращение пластиковых карточек регламентируется Положением ЦБ РФ № 23 от 09.04.1998 «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, осуществляемым с их использованием».

Пластиковые карточки бывают следующие:

- магнитные/микропроцессорные

- расчетные (дебетовые)/кредитные/предоплаченные

- корпоративные/личные

- международные/российские

- рублевые/валютные

- обычные/специализированные/привилегированные

Физическим лицам могут быть выданы пластиковые карточки следующих видов: расчетная карта (позволяет использовать средства, находящиеся на расчетном счете получателя карточки), кредитная карта (позволяет ее держателю использовать средства банка, полученные в качестве кредита).

Юридическим лицам могут быть выданы пластиковые карточки следующих видов: расчетная корпоративная карта (позволяет держателю, уполномоченному юридическим лицом, использовать средства, находящиеся на расчетном счете этого юридического лица), кредитная корпоративная карта (позволяет держателю, уполномоченному юридическим лицом, использовать средства банка, полученные в качестве кредита).

Расчеты с помощью векселей.

Вексель – ценная бумага, подтверждающая безусловное денежное обязательство должника уплатить в установленный срок указанную сумму денег владельцу векселя (векселедержателю).[16]

В 1936 г. СССР присоединился к Женевской конвенции, утвердившей ЕВЗ – Единообразный вексельный закон. На его основе в 1937 г. было принято Положение о переводном и простом векселе, который был подтвержден Федеральным законом № 48-ФЗ от 11.03.1997 «О простом и переводном векселе».

Основными участниками вексельной сделки являются векселедатель (должник), векселедержатель (владелец векселя) и плательщик.

Виды векселей:

- простой / переводной

- именной / ордерный / предъявительский

- процентный / дисконтный

- краткосрочный / среднесрочный / долгосрочный

- финансовый / товарный / фиктивный / обеспечительский

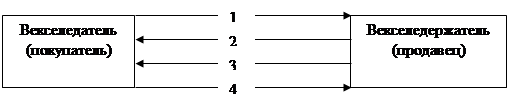

Простой вексель – это ценная бумага, содержащая простое, ничем не обусловленное обязательство векселедателя уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю или по его приказу.

1- покупатель выдает вексель продавцу,

2- продавец отгружает товар,

3- продавец предъявляет вексель к оплате в установленный срок,

4- покупатель оплачивает поставленный товар – гасит вексель

Переводной вексель – ценная бумага, содержащая приказ векселедержателя по отношению к плательщику об уплате указанной в векселе суммы денег третьему лицу.

|

1- выписка векселедателем переводного векселя,

2- отгрузка товаров, оказание услуг,

3- направление векселедержателем переводного векселя плательщику для получения акцепта,

4- направление акцептованного векселя плательщиком векселедержателю.

Список литературы

Нормативно-правовые акты:

1. Гражданский Кодекс Российской Федерации от 26.01.1996 № 14-ФЗ (ред. от 06.12.2007) (с изм. и доп. от 01.01.2008).

2. Положение ЦБ РФ № 2-П от 03.10.2002 «О безналичных расчетах в Российской Федерации» (ред. от 02.05.2007).

3. Положение ЦБ РФ № 222-П от 01.04.2003 «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

4. Положение ЦБ РФ № 23 от 09.04.1998 «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, осуществляемым с их использованием».

5. Федеральный закон № 48-ФЗ от 11.03.1997 «О простом и переводном векселе».

6. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 26.04.2007).

Учебная литература:

7. Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002. – 200 с.

8. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005. – 522 с. – (Высшее образование)

9. Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. 3-е изд. – СПб.: Питер. 2008. – 480 с.

10. Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 464 с.

11. Деньги. Кредит. Банки: Учебник / Под ред. Е.Ф.Жукова М.: ЮНИТИ, 2002. – 623 с.

Практическая часть

Задача №10

Рассчитайте общую сумму дисконта (D) при форфетировании и сумму платежа за покупку четырех векселей.

Данные для расчета:

Номинал векселя – 1 млн долл. (S)

Срок платежа по векселю – через 180 дней. (t)

Форфетор предоставляет 3 льготных дня для расчета по векселю. (Л)

Годовая процентная ставка по векселям – 15%. (i%)

Продолжительность периода 360 дней. (K)

Решение:

Сумма дисконта (за один вексель)

D = S* (t+Л)/К * (i%/100) = 1 000 000 * (180+3)/360 * (15/100) =

= 1 000 000 * 0,5083 * 0,15 = 76 250

Общая сумма дисконта за покупку четырех векселей

76 250 * 4 = 305 000

Сумма платежа за один вексель равна S – D = 1 000 000 – 76 250 = 923 750

Сумма платежа за покупку четырех векселей 923 750 * 4 = 3 695 000.

Ответ:

общая сумма дисконта = 305 000,

сумма платежа за покупку четырех векселей = 3 695 000.

[1] Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002, стр.42.

[2] Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002, стр. 70.

[3] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 26.04.2007) «О Центральном банке Российской Федерации (Банке России)», гл.1 ст.2.

[4] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 26.04.2007) «О Центральном банке Российской Федерации (Банке России)», гл.1 ст.4.

[5] Гражданский Кодекс Российской Федерации от 26.01.1996 № 14-ФЗ (ред. от 06.12.2007) (с изм. и доп. от 01.01.2008), часть вторая, гл. 45.

[6] Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002, стр.46.

[7] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005, стр. 157.

[8] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005, стр. 158.

[9] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005, стр. 161.

[10] Положение о безналичных расчетах в Российской Федерации (утв. ЦБ РФ 03.10.2002 № 2-П) (ред. от 02.05.2007), часть 1, гл. 1.

[11] Положение о безналичных расчетах в Российской Федерации (утв. ЦБ РФ 03.10.2002 № 2-П) (ред. от 02.05.2007), часть 1, гл. 2.

[12] Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002, стр. 48.

[13] Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002, стр. 50.

[14] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005, стр. 179.

[15] Хольнова Е.Г. Деньги, кредит, банки, биржи: Учеб. пособие. – СПб.: СПбГИЭУ, 2002, стр. 53.

[16] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2005, стр. 197.

|

из

5.00

|

Обсуждение в статье: Расчеты с помощью пластиковых карт. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы