|

Главная |

Учет возвратных отходов

|

из

5.00

|

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.). Возвратные отходы уменьшают сумму затрат на производство, поэтому на основании накладных на сдачу отходов стоимость их списывают с кредита счета 20 «Основное производство» в дебет счета 10 «Материалы». Возникшие в производстве возвратные неиспользуемые отходы (стружки, отходы цинка, изгарь, обрезки бумаги и др.) оценивают по ценам приобретения соответствующих материалов за вычетом расходов по их сбору и обработке.

В целях налогового учета согласно п.6 ст.254 НК РФ ч.II (2) сумма материальных расходов уменьшается на стоимость возвратных отходов. В соответствии с нормами гл.25 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

При этом предусмотрено, что не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Согласно п.6 ст.254 НК РФ ч.II (2) возвратные отходы оцениваются в следующем порядке:

• по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

• по цене реализации, если эти отходы реализуются на сторону. [1]

6. Понятие покупных изделий, полуфабрикатов и услуг производственного характера.

По статье «покупные изделия, полуфабрикаты и услуги производственного характера» отражают затраты на покупные изделия и полуфабрикаты, используемые данной организацией для производства готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера, оказываемых сторонними организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий.

Для контроля за использованием и движением полуфабрикатов составляют оперативный баланс полуфабрикатов, в котором по каждому их виду отражают остаток в цехе на начало месяца, поступление за месяц, расход за месяц и остаток на конец месяца. [4]

Учет топлива и энергии на технологические цели

Учет топлива и энергии - учет расходования топлива и энергии в стоимостном выражении. В отличие от учета сырья и материалов, включение в состав материальных затрат расходов по оплате электроэнергии и тепла происходит по мере их потребления или расчетов с организациями-поставщиками. Эти расходы отражаются по статье "Топливо и энергия на технологические цели". При распределении энергетических затрат на единицу продукции используют те же методы, что и при распределении использованных материалов. Списание затрат на технологические цели по этой статье отражают записью: дебет счета 20 "Основное производство", кредит счета 60 "Расчеты с поставщиками и подрядчиками", а при списании использованного топлива: дебет 20 "Основное производство", кредит 10 "Материалы", субсчет "Топливо". При расходовании топливно-энергетических ресурсов на содержание оборудования, а также на хозяйственные цели делают запись: дебет 25 "Общепроизводственные расходы" ( 26 "Общехозяйственные расходы"), кредит счета 10 "Материалы" (23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками"), а по окончании месяца затраты, собранные на счетах 25 и 26, распределяют пропорционально произведенной продукции.

Заключение

Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам и размерам. Номенклатура и ассортимент потребленных материалов зависят от номенклатуры и сложности производимой продукции. Чем шире номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Материальные ресурсы - это ресурсный потенциал, позволяющий осуществить производство продукции, оказание услуг и выполнение работ. Материальные ресурсы - это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполненных работ.

Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. Материальные затраты обладают учетными функциями, являются элементом себестоимости, регулируют величину налогооблагаемой прибыли и доходность.

Материалоемкость продукции характеризует долю материальных затрат в стоимости произведенной продукции. В России материалоемкость на 30% выше, чем в экономически развитых странах, и составляет примерно 60%. Руководители фирмы (структурных подразделений), осуществляющие производственную деятельность, должны постоянно следить за соблюдением

нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли.

Отсюда следует, что экономия материалов является важнейшим фактором повышения эффективности производства. Без правильной организации учета и контроля за использованием материалов невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах.

Практическая часть

Задание 1

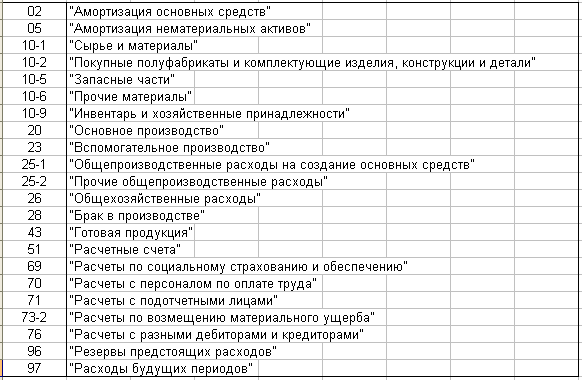

План счетов

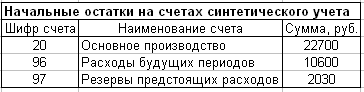

Затраты вспомогательного производства в конце отчетного периода в размере 50% распределяются на расходы по содержанию и эксплуатации оборудования; в размере 35% - на общепроизводственные расходы и в размере 15% - на общехозяйственные. Расходы по содержанию и эксплуатации оборудования, общепроизводственные расходы и общехозяйственные расходы списываются на основное производство.

|

из

5.00

|

Обсуждение в статье: Учет возвратных отходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы