|

Главная |

Проведение стратегического и оперативного контроллинга.

|

из

5.00

|

В ООО «Медиа» стратегическим контроллингом большей частью занимался централизованный контроллинг, а оперативным — децентрализованный.

Стратегический контроллинг. Сначала, было обращено внимание на долгосрочное планирование. При разработке долгосрочного планирования было проведено согласование стратегий предпринимательской деятельности со стратегией самого предприятия. А также построение системы учета и отчетности для реализации стратегии, используя сбалансированную систему показателей. Были проведены расчеты различных сценариев для оценки стратегий полей предпринимательской деятельности. Был реализован контроль выполнения стратегии на уровне главных управлений.

При расчете ожидаемых показателей было решено объединить результаты различных сфер в единый расчет ожидаемых показателей деятельности предприятия. После чего были даны комментарии по полученным результатам.

В производственном учете были проведено формирование базовых принципов осуществления расчетов. Также компанией было решено для оптимизации деятельности организации и увелияения её эффективности, внедрить программу SAP. В том числе, было решено развить систему отчетности всего предприятия для урегулирования всех её процессов.

Контроллеры провели сравнение продуктов на рынке, иными словами, бенчмаркинг.

Были также реализованы некоторые ключевые проекты на базе проектного контроллинга. В частности был создан банк данных об инвестиционной деятельности предприятия и реализовано системное управление им.

Оперативный контроллинг. При проведении оперативного контроллинга было рассмотрено краткосрочное планирование. Здесь были внесены некие рекомендации: разработка для всего предприятия указаний по планированию и календаря планирования. При этом осуществлять контроль их реализации. Была проведена проверка децентрализованных детальных планов и их объединение в единый общий план. Также было реализовано детальное планирование: калькуляция продуктов и планирование центров затрат. Контроллерами были введены результаты планирования в программу SAP.

Также ежемесячно проводился расчет ожидаемых показателей по главным управлениям с комментариями. Были созданы каталоги производительности и продуктов со всеми расчетными ценами.

Ещё одним действием оперативного контроллинга стало развитие и поддержка систем отчетности главных управлений и департаментов.

Заключение.

Успешное развитие современного бизнеса немыслимо без активного применения новейших информационных технологий. Успешность ведения бизнеса определяется квалификацией предпринимателя, знанием запросов потребителей и пониманием ситуации на рынке. Предприниматель активно работает с информацией.

Изучение опросов менеджеров свидетельствует, что большинство руководителей крупных промышленных компаний ценит контроллинг прежде всего за то, что он активно помогает им решать наиболее сложные вопросы, связанные с конкурентоспособностью управляемых ими объектов.

Важно отметить, что особенностью контроллинга является его направленность на перспективу, на поиск путей дальнейшего развития компании и совершенствования бизнес-процессов на базе анализа ключевых показателей результативности.

Можно утверждать, что в качестве инструмента менеджмента контроллинг стал системой информационно-аналитической и методической поддержки руководителей в процессе анализа, планирования, принятия управленческих решений и контроля по всем функциональным сферам деятельности компании.

В условиях глобализации мировой экономики при всеобщей либерализации рыночных связей осуществляется свободное движение капиталов, происходит революция в сфере новейших информационных технологий. В теории и практике менеджмента активное использование такой инновации как контроллинг становится в этих условиях объективно необходимым. Система контроллинга активно содействует своевременному выявлению и устранению возникающих трудностей бизнеса, повышению его рентабельности и результативности.

Применение контроллинга оказывает огромное воздействие на практическую реализацию всех основных функций менеджмента. Это касается планирования и прогнозирования, организации, координации, контроля.

Практическое применение системы и инструментария контроллинга ведет к повышению качества и эффекта деятельности не только отдельных звеньев, подразделений и служб предприятия, но и всей его системы в целом, открывая большие конкурентные преимущества перед теми, кто к контроллингу пока не прибегает.

Наибольший эффект применения контроллинга обеспечивает его комплексное применение по всем функциям управления. Однако научно обоснованная комплексно-интегрированная программа контроллинга в практике деятельности отечественных организаций пока не разработана, а в зарубежных компаниях встречается крайне редко. Как правило, контороллинг охватывает реализацию отдельных функций или их различных сочетаний.

С помощью контроллинга реально успешно решать большинство финансовых проблем, в частности, укрепление платежной дисциплины структурных подразделений предприятия, повышение качества управления затратами, регулирование денежных потоков организации, укрепление платежной дисциплины и т.д. Контроллинг обеспечивает прозрачность производимых расходов и определение их экономически оправданной величины.

Контроллинг ориентирует руководство предприятий действовать исходя из финансовых критериев успешности их функционирования. Он стимулирует высших руководителей мыслить финансовыми категориями, перемещая технологическое управление непосредственно к производственному процессу и облекая его в финансовые одеяния.

Список литературы.

1. Большой экономический словарь/ Под ред. А.Н. Азрилияна. — М.: фонд «Правовая литература», 2005 г., с. 528

2. Дайле А. «Практика контроллинга». — М: «Финансы и статистика», 2001 г., с. 353

3. Фалько С.Г., Носов В.М. «Контроллинг на предприятии». — М.: «Знание России», 2005 г., с. 80

4. Глушков В.М. Основы безбумажной информатики. 2-е изд. М.: Наука, 2007. 552 с.

5. Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2002. №2.

6. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 2008. — 256 с.

7. Лыскин Е.А. и др. Контроллинг как инструмент управления предприятием. М.: Знание, 1998.

8. В.Нестеров, А.Важнов. Управленческий учет как основа для принятия эффективных решений. АКДИ Экономика и жизнь, 1998.

9. Питерс Т., Уотерман Р. В поисках эффективного управления. — М.: Прогресс, 2003. — 388 с.

10. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 736 с.

Приложение.

1. Инструментарий контроллинга по областям применения

| Область применения | Инструментарий |

| Учет | Система управленческой отчетности: § отчеты о хозяйственной деятельности, в том числе сводные; § учетные формы; § показатели управленческого учета; § методы анализа отчетности |

| Организация потоков информации | Система документооборота, карта бизнес-процессов |

| Планирование | Анализ и оптимизация объема заказов, ABC-анализ, анализ точки безубыточности, ступенчатый расчет сумм покрытия, анализ узких мест, методы анализа инвестиционных проектов, маржинальный анализ, методы расчета комиссионных вознаграждений, кружки качества, анализ скидок, анализ областей сбыта, функционально-стоимостной анализ, анализ структуры потребления, выбор между поставками со стороны и собственным производством, анализ кривой обучаемости, методы анализа конкуренции, бенчмаркинг, методы логистики, методы портфельного анализа, анализ потенциала, анализ жизненного цикла продукта, SWOT-анализ, анализ сценариев, анализ цепочки доставки ценности, анализ конкурентных сил Портера, анализ качества обслуживания, анализ барьеров входа, анализ чувствительности, сбалансированные счетные карты, сетевое планирование, график Гантта, методики ценообразования, бюджетирование, определение целевых издержек, методы линейного программирования |

| Мониторинг и контроль | Система раннего предупреждения, анализ разрывов, контроль соответствия фактических показателей плановым, анализ издержек по центрам учета и отчетности |

2. Разграничение оперативного и стратегического контроллинга.

3. Типология инструментов контроллинга.

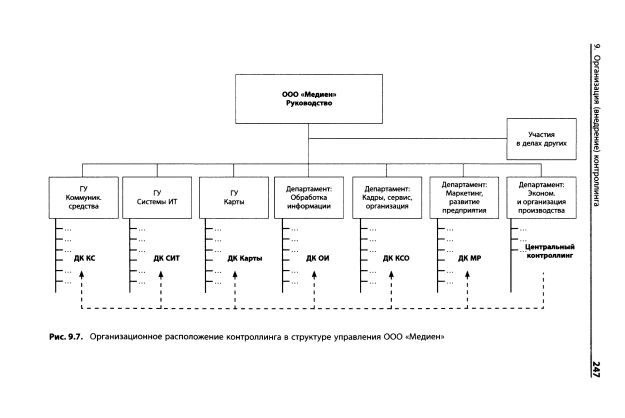

4. Организационное расположение контроллинга в структуре управления ООО «Медиен».

[3] Дайле А. «Практика контроллинга». – М: «Финансы и статистика», 2001 г., с. 353

[4] Мескон М., Альберт М., Хедоури Ф. «Основы менеджмента». — М.: «Инфра-М», 2004 г., с 512

[5] Лыскин Е.А. и др. Контроллинг как инструмент управления предприятием. М.: Знание, 1998. С.15.

[6] Т. Коупленд, Т.Коллер, Д.Муррин. Стоимость компаний: оценка и управление. М.: Олимп-бизнес, 1999. С. 35; Еленева Ю. Стоимостной подход как основа современного управления бизнесом. Проблемы теории и практики управления. 2002, № 3, С.12. Мордашов С. Рычаги управления стоимостью компании. Рынок ценных бумаг, 2001, № 15. С.18.

|

из

5.00

|

Обсуждение в статье: Проведение стратегического и оперативного контроллинга. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы