|

Главная |

Учет транспортных расходов

|

из

5.00

|

Содержание

1. Учет и списание расходов на продажу

2. Учет транспортных расходов

3. Учет расходов на тару

4. Учет расходов на хранение, подработку, подсортировку и упаковку товаров

5. Учет потерь товаров

6. Учет расходов на рекламу

Библиографический список

Учет и списание расходов на продажу

Торговые организации учитывают расходы на продажу на балансовом счете 44 «Расходы на продажу». На этом счете учитываются также и управленческие расходы торговой организации, если организация ведет только торговую деятельность.

По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся. Независимо от срока возникновения и срока оплаты. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации.

По окончании отчетного месяца сумма расходов, отраженная дебетовым оборотом по балансовому счету 44, полностью или частично списывается в дебет балансового счета 90 «Продажи» субсчет 2 «Себестоимость продаж».

Аналитический учет по балансовому счету 44 ведется по видам и статьям расходов.

Учет транспортных расходов

К транспортным расходам относятся:

- транспортные услуги сторонних организаций по перевозке

- товаров;

- плата за раскредитовку, подачу вагонов, взвешивание грузов и тому подобные услуги сторонних организаций по погрузке товаров в транспортные средства и выгрузке товаров из транспортных средств;

- плата за экспедиционные операции;

- стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи);

-стоимость материалов, израсходованных на утепление транспортных средств (солома, опилки, мешковина);

- плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

- плата за обслуживание подъездных путей и складов не общего пользования, в том числе по договорам, заключенным с железной дорогой.

Транспортные расходы, связанные с приобретением товаров, могут не относиться на увеличение их стоимости, а включаться в состав расходов на продажу.

В этом случае такие расходы отражаются по счету 44 "Расходы на продажу":

Дебет счета 44 К

Кредит счетов 60, 76 — транспортные расходы, связанные с доставкой товаров;

Дебет счета 19

Кредит счетов 60, 76 — НДС со стоимости услуг по доставке товаров.

Учтенные транспортные расходы списываются на счета учета продаж:

Дебет счета 90

Кредит счета 44.

Если транспортные расходы учитываются непосредственно в стоимости приобретенных товаров, их учет рекомендуется производить с использованием счетов 15 и 16.

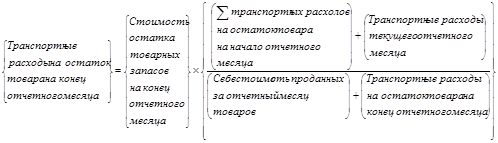

В случае, если транспортные расходы списываются на стоимость приобретенного товара частично, то такие расходы делятся между проданным в отчетном периоде товаром и остатком товарных запасов на конец отчетного периода.

Расчет транспортных расходов на остаток товаров производят по формуле:

При включении транспортных расходов в себестоимость действуют следующие правила.

1.Транспортные расходы по товарам, которые торговая организация получает по прямым связям с поставщиком, могут включаться в себестоимость товарных запасов, что отражается проводкой:

Дебет 41

Кредит 60 (76).

2.Если по условиям договора поставки (купли-продажи и т. п.) доставка товара осуществляется поставщиком и включается в цену приобретения товара, то такие транспортные расходы отражаются в себестоимости поступившего товара:

Дебет 41

Кредит 60 (76).

3.Стоимость транспортных работ по доставке товаров собственным транспортом можно учитывать на счете 23 «Вспомогательные производства», а затем относить в расходы на продажу

по статье «Транспортные расходы». Если указанный счет не ведется, то затраты на содержание собственного транспорта списываются в дебет балансового счета 44 в корреспонденции со счетами 02, 10, 70, 69 и т. д. по соответствующим статьям затрат (амортизация основных средств, топливо, запчасти, оплата труда и др.).

4. Расходы на транспортные работы, связанные с доставкой льда, топлива, хозяйственного инвентаря, ремонтно-строительных материалов, оборудования, относятся на увеличение их стоимости. В учете это отражается записью:

Дебет 10

Кредит 60.

Учет расходов на тару

К расходам на тару относятся:

- расходы на ремонт тары (в том числе тары-оборудования);

- расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим

- организациям и тароремонтным предприятиям;

- амортизация тары-оборудования;

- амортизация многооборотной тары, возмещаемая поставщику в соответствии с условиями договора поставки;

- расходы, связанные с ремонтом и естественным износом

- тары-оборудования в части, возмещенной поставщикам (владельцам тары-оборудования);

- стоимость тары, списанной из-за естественного износа;

- расходы на очистку и обработку (дезинфекцию) тары;

- разница в ценах между приемными (при оприходовании

- тары под товаром) и сдаточными (при возврате порожней тары);

- другие расходы на тару.

|

из

5.00

|

Обсуждение в статье: Учет транспортных расходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы