|

Главная |

Общие черты и различия в развитии рынка недвижимости

|

из

5.00

|

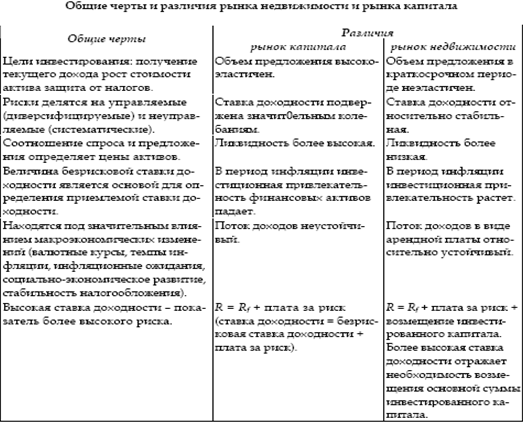

Особенностью рынка недвижимости является его тесная зависимость от рынка капитала. Рынок недвижимости имеет общие черты и различия с рынком капитала, которые проявляются при сравнительном анализе инвестиций в недвижимость и в традиционные финансовые активы. Характерные черты инвестиций в недвижимость и в финансовые активы отражены в табл.

Рынок недвижимости находится в зависимости от развития рынка капитала, поскольку основные параметры его развития определяет ситуация на рынке капитала (см. Приложение 2):

Приемлемая ставка доходности инвестиций в недвижимость, рассчитывается по модели оценки капитальных активов, то очевидно, что рост безрисковой ставки доходности и среднерыночной ставки доходности ведут к росту требуемой ставки доходности на инвестиции в недвижимость и к снижению стоимости недвижимости. Модель оценки капитальных активов показывает зависимость требуемой ставки доходности на инвестиции в недвижимость от меры систематического риска, среднерыночной по фондовому рынку ставки доходности и безрисковой ставки доходности на рынке капитала. Величина (Rm – Rf) – премия за риск, или рыночная цена риска, отражающая уровень допустимого риска для поддержания в целом высокорискового (венчурного) рынка капитала.

Глава 2. Подходы к оценке недвижимости.

Доходный подход

В основе доходного подхода лежит принцип ожидания, который утверждает, что стоимость объекта оценки определяется величиной будущих выгод ее владельца. Оценка доходным подходом предполагает, что потенциальные покупатели рассматривают приносящий доход объект оценки с точки зрения инвестиционной привлекательности, то есть как объект вложения с целью получения в будущем соответствующего дохода.

Доходный подход включает два метода: метод прямой капитализации и метод дисконтированных денежных потоков. Различаются эти методы способом преобразования потоков дохода.

Метод капитализации доходов

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Метод капитализации доходов применяется если:

• потоки доходов – стабильные положительные величины;

• потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

• потоки доходов нестабильны;

• объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

• нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Основные этапы оценки методом капитализации доходов

1. Определение чистого операционного дохода.

Расчет ЧОД начинается с определения потенциального валового дохода (ПВД). ПВД – это доход, который можно получить, при использовании недвижимости на 100%, без учета всех потерь и расходов. ПВД рассчитывается путем умножения площади оцениваемого объекта на арендную ставку.

2. Определение действительного (эффективного) валового дохода. Для получения ДВД предполагаемые потери от недоиспользования арендных площадей и неуплаты арендной платы необходимо вычесть из потенциального валового дохода, так как существует вероятность того, что часть арендной платы в течение прогнозируемого года не будет собрана, а часть площадей останется не занятой арендаторами.

3. Определение величины операционных расходов. Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода.

4. Определение чистого операционного дохода.

ЧОД рассчитывается как разница между величиной ДВД и величиной операционных расходов (ОР).

5. Расчет коэффициента капитализации

Коэффициент (ставка) капитализации состоит из двух ставок: ставки дохода на капитал и нормы возврата капитала. Ставка дохода на капитал – это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями. Возврат капитала означает по гашение суммы первоначального вложения.

Норма возврата капитала показывает годовую величину возмещения средств, вложенных в объект недвижимости в том случае, если по каким-либо причинам прогнозируется потеря этих средств (полностью или частично) в период владения недвижимостью. Здесь возможны три варианта:

• стоимость недвижимости не меняется (не прогнозируется изменение стоимости основной суммы инвестиций), т.е. возмещение капитала произойдет в момент перепродажи объекта.

Таким образом, формула для определения величины ставки капитализации будет иметь вид:

R = R 1, где

R -ставка капитализации,

R 1 – ставка дохода на капитал (определяется методом кумулятивного построения).

• стоимость недвижимости снижается (прогнозируется снижение стоимости вложенного капитала), т.е. необходимо возмещение суммы инвестиций (полное или частичное), вложенных в объект недвижимости.

Когда прогнозируется снижение стоимости вложенного капитала , сумма возмещаемых инвестиций должна быть получена из текущего дохода. Поэтому коэффициент капитализации текущего дохода должен включать как доход на инвестиции, так и возмещение ожидаемой потери.

Норма возврата капитала может определяться различными методами:

• прямолинейным методом или методом Ринга;

• аннуитетным методом или методом Инвуда;

• методом возврата капитала по фонду возмещения и безрисковой ставке процента или методом Хоскольда.

Таким образом, формула для определения величины ставки капитализации будет иметь вид:

R = R 1 + ∆ * R 2, где

R -ставка капитализации,

R 1 – ставка дохода на капитал;

∆ - доля снижения стоимости за период владения объектом (в долях единицы);

R 2 – норма возврата капитала

Расчет ставки капитализации может осуществляться методом рыночной информации (рыночной экстракции, рыночной выборки, методом выделения). Для этого изучается рынок проданных аналогов. Отбираются наиболее схожие с объектом оценки объекты, реконструируется величина чистого операционного дохода, по каждому аналогу определяется величина ставки капитализации по формуле:

R = NOI / V , где

NOI – чистый операционный доход аналога,

V – цена продажи аналога.

6. Расчет оцениваемой стоимости недвижимости

V = NOI / R

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков наиболее универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Расчет стоимости объекта недвижимости методом ДДП осуществляется в следующей последовательности:

1. Определяется прогнозный период. В международной оценочной практике средняя величина прогнозного периода 5 – 10 лет, для России – это период длительностью 3 – 5 лет.

2. Прогнозирование величин денежных потоков, включая реверсию, требует:

а) тщательного анализа на основе данных, представляемых заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде;

б) изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

в) прогноза доходов и расходов на основе реконструированного отчета о доходах.

При использовании метода ДДП рассчитывается несколько видов дохода от объекта в следующей последовательности:

• потенциальный валовой доход;

• действительный валовой доход;

• чистый операционный доход;

• денежный поток до уплаты налогов;

• денежный поток после уплаты налогов.

Если из ПВД вычесть потери от незанятости и при сборе арендной платы и прибавить прочие доходы, то получится денежный поток до уплаты налогов.

3. Расчет стоимости реверсии.

Реверсия – это остаточная стоимость объекта при прекращении поступлений потока доходов.

Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предпо ложений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

4. Определение ставки дисконтирования.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

где РV текущая стоимость;

С t – денежный поток периода t ;

i – ставка дисконтирования денежного потока периода t ;

R – стоимость реверсии.

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме те кущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

Сравнительный подход

Под сравнительным подходом понимается совокупность методов оценки стоимости, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Сравнительный подход исходит из предпосылки, что стоимость оцениваемого имущества определяется на основе анализа цен сделок со схожим по своим характеристикам имуществом. Сравнительный подход используется при наличии информации о рыночных ценах сделок со схожими по своим характеристикам объектам недвижимости. Все методы оценки недвижимости, применяемые в рамках сравнительного подхода, основаны на определении стоимости оцениваемого объекта на основе цен недавних сделок с аналогичными объектами. Оценщик рассматривает сопоставимые объекты, которые были проданы на соответствующем рынке. При этом в цены сопоставимых объектов вносятся поправки, учитывающие отличия объектов аналогов и объекта оценки.

В литературе сравнительный подход очень часто отождествляется с методом сравнения продаж, рыночным методом или методом оценки по сопоставимым продажам.

Суть этого метода проста и понятна: и покупатель, и продавец хотят знать, сколько стоили на рынке аналогичные, уже проданные и купленные объекты, то есть они должны быть уверены, что цена справедлива, приемлема для всех других участников рынка и каждая из сторон в данной сделке не окажется в убытке. Поэтому данный метод основан на систематизации и сопоставлении всех имеющихся на момент проведения оценки данных по уже проданным аналогичным земельным участкам. В то же время часто проводится оценка и по сопоставительному анализу рыночных цен спроса и предложения.

При отборе и предварительном анализе объектов для сопоставления важно также учитывать и любые необычайные воздействия на цены сопоставимых сделок: угроза изъятия залога при невыполнении условий кредитного договора, потребность в быстрой купле или продаже, изменение местных правил и т.д.

Обычно из базы для сопоставления выделяют также цены, выплачиваемые федеральными или местными органами власти при отчуждении участка земли для соответствующих нужд, поскольку они могут содержать элементы принуждения.

Затратный подход

К затратному подходу относится совокупность методов оценки стоимости, основанных на определении затрат, необходимых для воспроизводства (восстановления) либо замещения объекта оценки, с учетом его износа. Затратный подход основан на сравнении затрат по созданию объекта недвижимости, эквивалентному по своей полезности оцениваемому или сопоставимому с оцениваемым . Считается, что разумный инвестор не заплатит за объект недвижимости больше, чем за приобретение прав на земельный участок и строительство на нем аналогичного здания.

Данный подход применяется при отсутствии рыночной информации о ценах сделок или доходов от объектов недвижимости.

При оценке земли затратный подход используется в основном для определения стоимости улучшений, находящихся на земельном участке для выделения земельной составляющей в стоимости единого объекта недвижимости.

Затратный подход довольно широко используется в практике оценке природных ресурсов и объектов, а также природных благ, продуцируемых этими объектами. Сумма затрат на подготовку и использование природного ресурса применяется в качестве отправной точки при определении цены ресурса. Затраты, необходимые на перемещение, замещение или воссоздание природного объекта рассматриваются как минимальная экономическая оценка природного объекта и являются основанием для расчета компенсационных платежей для физического возмещения теряемого природного объекта.

Несмотря на относительную простоту и возможность широкого использования, затратный подход содержит в себе принципиальное противоречие с точки зрения оценки стоимости природного ресурса (объекта): чем лучше природный ресурс, тем меньшую оценку в соответствии с затратной концепцией он может получить.

|

из

5.00

|

Обсуждение в статье: Общие черты и различия в развитии рынка недвижимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы