|

Главная |

Основные виды затрат, подлежащие регулированию

|

из

5.00

|

Любое предприятие в процессе своей деятельности производит определенные затраты. Денежное выражение затрат предприятия на производство и реализацию продукции образует её себестоимость.

Себестоимость продукции - один из важнейших экономических показателей, включающий затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Группировка затрат (классификация расходов по их виду) наиболее распространена. В соответствии с ней существуют два метода классификации затрат: по экономическим элементам (схема затрат на производство) и по статьям расходов (составление калькуляции).

По данным группировок на предприятиях составляется структура затрат (удельный вес статей в общем объеме), анализируются данные за определенный период времени и принимаются решения (т.е. осуществляется регулирование уровня затрат). При этом особое внимание уделяется выявлению резервов снижения себестоимости и выявлению путей их мобилизации для получения наибольшего эффекта с наименьшими затратами.

Рассмотрим элементы затрат, подлежащие регулированию, на основе анализа сметы затрат и калькуляционных статей расходов.

При группировке затрат по экономическим элементам реализуется принцип - единство экономической природы затрат, т.е. неважно, где они возникли (на каком участке предприятия) и на какие цели направлены. Важно лишь, чтобы затраты, объединенные в одну группу (элемент), имели одинаковую экономическую природу. С помощью данной группировки определяется общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия.

Данная группировка имеет общий характер, независимо от форм собственности и отражает затраты на производство всей продукции.

В соответствии со сметой затрат определяют структуру себестоимости всей продукции, то есть удельный вес каждого элемента в общем объеме затрат.

Рассмотрим пример, проанализировав структуру затрат на производство всей продукции промышленности в России в 2000 году с затратами конкретного предприятия г. Нижнего Тагила: ОАО “Тагилхлеб” в первой половине 2004 года (табл. 1.1)

Таблица 1.1

Структура затрат промышленности России и предприятия ОАО “Тагилхлеб”

| Элементы затрат | Промышленность России в 2000 году | ОАО “Тагилхлеб” (1 полугодие 2004г.) |

| 1 Материальные затраты, всего: из них | 61,4 | 62.69 |

| 1.1 Сырье и материалы | 29,5 | 59,91 |

| 1.2 Топливо | 12,8 | 2,7 |

| 1.3 Энергия | 8,7 | 1,77 |

| 1.4 Покупные изделия и полуфабрикаты | 4,0 | 0,1 |

| 1.5 Прочие | 4,1 | 0,21 |

| 2 Затраты на оплату труда | 10,7 | 10,54 |

| 3 Отчисления на социальные нужды | 4,0 | 3,45 |

| 4 Амортизация основных фондов | 10,3 | 9,70 |

| 5 Прочие затраты | 13,7 | 14,62 |

| Итого затрат | 100 | 100 |

При анализе структуры затрат, ее сравнении между собой, обращают внимание следующие моменты:

1. В целом структура затрат предприятия ОАО “Тагилхлеб” схожа со структурой затрат всей промышленности России: менее, чем на 1%, материальные затраты, затраты на оплату труда, отчисления на социальные нужды и амортизация основных фондов ОАО “Тагилхлеб” отличается от аналогичных показателей по промышленности (в меньшую сторону) и только прочие затраты ОАО на 1% больше.

2. В структуре материальных затрат имеются значительные различия

2.1. Удельный вес расходов на сырье и материалы ОАО “Тагилхлеб” почти в два раза больше аналогичного показателя по промышленности, что позволяет это предприятие отнести к материалоемкие отраслям. Этот вывод очень важен, так как появляется эффективный инструмент управления затратами: за счет экономии затрат на сырье и материалы можно добиться значительного их снижения. Так, например, по данным таблицы можно рассчитать, что при снижении затрат на сырье и материалы (у предприятия ОАО “Тагилхлеб”) на 1% наблюдается такой же эффект, как при снижении на 5% расходов на оплату труда; или, с другой стороны, уменьшение совокупных затрат на 1% может быть вызвано экономией на сырье на 1,8% (что приблизительно равно 9,5% от расходов на оплату труда).

2.2. Удельные веса расходов ОАО “Тагилхлеб” на топливо и энергию значительно ниже показателей по всей промышленности (почти в 5 раз). Такое положение достаточно благоприятно для предприятия (цены на эти ресурсы очень высоки) при условии обеспечения максимально необходимого выпуска продукции.

2.3. На хлебозаводе почти не используется покупные изделия и полуфабрикаты. Их доля в общих затратах составляет лишь 0,1%.

Таким образом, группировка затрат по экономическим элементам позволяет определить наиболее значимые статьи расходов. Чаще всего доминируют затраты на материалы (легкая и пищевая промышленность), энергоресурсы (на промышленных предприятиях), амортизацию (в нефтедобыче) или заработную плату (например, в сфере услуг).

Обычно директорам представляют диаграммы по статьям расходов, где наглядно показано, какие элементы имеют наибольший удельный вес. После анализа представленных материалов разрабатываются мероприятия, направленные на снижение затрат. (По словам А.Бочкарева “большая часть этих мероприятий разрабатывается на уровне здравого смысла и в меру фантазии руководства”). В настоящее время такие шаги, как контроль цен на материалы и комплектующие и организация тендеров на их закупку, установка отдельных цеховых счетчиков потребления электроэнергии и перевод энергоемких производств на работу в ночную смену, становятся нормой. Бывают и нестандартные решения. Например, “Рыбинские моторы” построили собственный генератор и получают таким образом 45% потребляемой электроэнергии. Хотя эта затея обошлась предприятию примерно в 20 миллиардов неденоминированных рублей, по расчетам специалистов, она окупится менее, чем за два года, так как собственная энергия в 2,5 раза дешевле.[5,c33] Кроме того, большой эффект дают оптимизация складских запасов (см.п.1.1.4), контроль за расходом материалов, а так же сокращение затрат на транспортировку продукции или выход на новые рынки, где доставка обойдется дешевле.

При всей важности поэлементная группировка затрат на производство не может удовлетворить потребности предприятия в осуществлении контроля за величиной расходов по месту их возникновения и целевому назначению. В связи с этим в планировании, учете и калькулировании себестоимости продукции затраты группируются и по калькуляционным статьям расходов.

В отличии от сметы затрат по элементам в настоящее время не утверждена общая классификация статей расходов в калькуляции, так как есть некоторые различия в подсчете по разным отраслям. В целом же данная группировка, являясь практически универсальной, делит все затраты на следующие статьи расходов (калькуляционные статьи).

1. сырье и материалы за вычетом возвратных отходов; покупные полуфабрикаты.

2. Вспомогательные материалы на технологические цели.

3. Топливо и энергия на технологические цели.

4. Заработная плата основных производственных рабочих (основная).

5. Дополнительная заработная плата производственных рабочих.

6. Отчисления на социальные нужды (от фонда заработной платы производственных рабочих)

7. Общепроизводственные расходы.

8. Общехозяйственные расходы.

9. Потери от брака.

10.Коммерческие расходы.

Первые шесть статей калькуляции образуют прямые затраты, т.е. затраты, непосредственно связанные с производством продукции и учитываемые прямым. Общепроизводственные расходы отражают затраты по содержанию и эксплуатации машин и оборудования; амортизационные отчисления на полное восстановление и затраты на ремонт основных средств производственного назначения; арендная плата за производственные помещения, машины и оборудование, используемые в производстве, оплата труда производственного персонала, занятого обслуживанием производства и другие аналогичные по назначению расходы. Прямые затраты в сумме с общепроизводственными расходами представляют собой цеховую себестоимость единицы продукции (затраты данного цеха на производство продукции)

Сумма цеховой себестоимости с общехозяйственными расходами (административно-управленческие; содержание общехозяйственного персонала, не связанного с производственным процессом, оплата информационных, аудиторских и консультационных услуг и др.) образуют производственную себестоимость.

В свою очередь, сумма производственной себестоимости с затратами по выявленному внутреннему и внешнему браку и коммерческими расходами (связанными с реализацией продукции: на тару и упаковку изделий, по доставке продукции; комиссионные сборы и т.п.) представляют собой полную себестоимость единицы продукции - обобщающий показатель по затратам на данный вид продукции.

Конкретные примеры составления калькуляционных статей расходов и их анализ будут представлены в аналитико-расчетной части.

Составление калькуляционных статей расходов на производство и реализацию продукции, как уже было сказано выше, позволяет знать, во что обходится предприятию выпуск этой продукции. В то же время, если прямые затраты (первые шесть элементов группировки) относятся к конкретному виду продукции, и управление ими непосредственно связано с экономией на сырье, топливе, электроэнергии и заработной плате производственных рабочих, то остальные статьи имеют комплексный характер, объединяют все затраты данного направления и не могут быть отнесены на конкретный вид продукции. Перед специалистами предприятий возникает проблема эффективного управления этими, так называемыми косвенными затратами. Главной задачей экономиста является оптимальный выбор признака отнесения косвенных расходов на единицу продукции. Таким образом, у предприятия появляется очередная возможность регулирования уровня затрат конкретной продукции в своих интересах.

В соответствии с отраслевыми методическими указаниями по планированию, учету и калькулированию себестоимости продукции базой распределения косвенных расходов могут быть: прямая заработная плата основных производственных рабочих, прямые материальные затраты, сумма прямых затрат, выручка от реализации продукции (работ, услуг) и др.

Выбор базы, сделанный экономистом предприятия, должен быть обоснован и отражен в учетной политике. Следует отметить, что отнесение косвенных затрат, должно, с одной стороны, соответствовать маркетинговой стратегии (пользующуюся спросом продукцию необходимо производить и продавать по приемлемой цене, что предполагает минимизацию полной себестоимости), а, с другой стороны, в интересах предприятия выбрать тот признак, при котором себестоимость будет выше, а размер налогооблагаемой прибыли меньше.

Многие руководители российских предприятий не уделяют должного внимания процессу составления себестоимости продукции (особенно выбору варианта отнесения косвенных (накладных) расходов) на конкретное изделие). “В одной и той же компании при одних и тех же условиях в зависимости от учетной политики продукт может быть как прибыльным. так и затратным,” - утверждает Кондратьев, - “Поэтому встает вопрос о выборе правильного критерия разнесения затрат. На Западе его решили просто: любая корпоративная информационная система рассчитывает себестоимость по нескольким методикам одновременно. Менеджеру остается только выбрать методику, адекватную моменту”[5.c33]. На большинстве российских предприятий руководители либо осознают эту проблему и решают ее методом проб и ошибок, либо просто снимают с производства нерентабельную продукцию (рыночная цена которой ниже себестоимости). Между тем, последний подход в большинстве случаев не совпадает с маркетинговой стратегией предприятия и приводит к потере конкурентного преимущества.

В развитых странах широко распространена система учета затрат “директ-костинг”, которая заключается в том, что прямые затраты обобщают по видам готовых изделий, а косвенные затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли. В соответствии с этой методикой все затраты на предприятии делятся на постоянные и переменные.

Постоянными называются затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, заработная плата работников управления и др.) Постоянные расходы на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства и, в основном, используются для составления смет на предстоящий период. [12, 784]

К переменным относят затраты, размер которых находится в прямой зависимости от уровня (объема) производственной деятельности (затраты на сырье и основные материалы, энергию для технологических целей, основную заработную плату производственных рабочих и прочее).

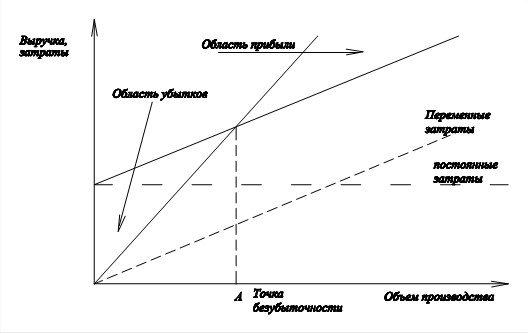

Деление затрат на постоянные и переменные важно в анализе и прогнозировании, оно лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и в конечном счете для выбора экономической политики предприятия (рис.8)

|

|

Рис.8 Определение точки безубыточности.

Точка безубыточности показывает “кромку безопасности ”- она определяет, на сколько может быть сокращен объем реализации, прежде чем предприятие получит убытки. Кроме того, она позволяет спрогнозировать необходимый уровень производства продукции при изменении уровня переменных или постоянных затрат.

В целом метод “директ-костинг” может быть выражен следующей формулой:

| __ | Выручка |

| Переменные затраты | |

| Покрытие |

Преимущество данной системы в том, что она позволяет оценить привлекательность отдельных продуктов. Так, например, опираясь на коэффициент вклада на покрытие (который показывает, какая доля в объеме продаж может быть израсходована для покрытия постоянных издержек и формирования прибыли) можно определить наиболее привлекательные продукты с точки зрения их производства (п. 2).

Как уже отмечалось в п.1.1 все виды деятельности тесно связаны между собой и не могут существовать обособленно в рамках одного предприятия: маркетинг, производство, управление, финансы и многие другие виды деятельности играют свою роль в создании конкурентного преимущества). В то же время, затраты имеют свои особенности формирования и конкретно характеризуют процессы, совершаемые в подразделениях. Степень детализации затрат и последовательность их обобщение по предприятию может определяться для каждого подразделения. В связи с этим выделяют понятие “центров затрат”, т.е. тех структурных подразделений, в которых имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Главным преимуществом данной системы учета затрат является то, что она позволяет более обосновано выявить резервы экономических издержек. У руководства компаний появляются реальные рычаги регулирования уровня расходов в каждом подразделении с целью более эффективной работы предприятия в целом. К сожалению, данная система учета затрат очень

трудоемка, требует дополнительных расходов и, поэтому еще не получила широкого распространения среди отечественных предприятий.

Итак, различные группировки затрат дают возможность видеть руководству предприятия во что обходится производство всей продукции (группировка по элементам затрат); реализация отдельных видов изделий (классификация по статьям расходов); какой вклад на покрытие постоянных затрат вносят отдельные продукты и каким образом может быть достигнут положительный эффект масштаба (деление затрат на постоянные и переменные); эффективность работы отдельных подразделений предприятия (с помощью “центров затрат”) и др. Менеджеры, в свою очередь, должны проанализировать данные и принять решение в каких направлениях нужно вести борьбу за снижение затрат на предприятии.

В экономической литературе выделяют следующие факторы и резервы снижения ее себестоимости (элементы регулирования).

1 Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость результатов от повышения технического уровня производства. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э=(Сс-Сн) Вн, где

Э- экономия прямых текущих затрат;

Сс(н) – прямые текущие затраты на единицу продукции до (после) внедрения мероприятия;

Вн- Объем продукции в натуральном выражении от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполненной с помощью новой техники, только в отчетном году, без учета масштаба внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления (АСУ), совершенствования и модернизации существующей техники и технологии. Так, проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2 Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных фондов; улучшение материально-технического снабжения; сокращение транспортных расходов; прочих факторов; повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развитие поточного производства, повышения коэффициента сменности, упорядочения подсобно- технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращения потерь рабочего времени, уменьшения числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислением на социальное страхование, с учетом расходов на спецодежду и т.п.) Дополнительная экономия возникает при совершенствовании структуры предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

Успех мероприятий по снижению себестоимости зависит прежде всего от роста производительности труда рабочих, обеспечивающим в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих.

Увеличение выработки продукции на одного рабочего может быть достигнуто либо за счет организационно- технических мероприятий (благодаря чему изменяется, как правило, нормы выработки и соответственно им расценки за выполнение работы), либо за счет перевыполнения установленных норм выработки (без проведения организационно-технических мероприятий).

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как проводимые организационно-технические мероприятия с соответствующим пересмотром норм выработки позволяет снизить себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (в общезаводских почти полностью)- условно-постоянные расходы. Это значит, что их общая сумма почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес, поэтому даже незначительное сбережение сырья, и материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово предупредительного ремонта. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Сокращение цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводственных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее полному использованию отходов производства.

3 Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции и повышению ее качества.

Изменение номенклатуры и ассортимента продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

4 Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и количества сырья, изменение продуктивности месторождений, объемов подготовительных работ при добыче или выращивании сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

5 Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц, подготовка и освоение производства на действующих предприятиях; прочие факторы.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Затраты на один рубль товарной продукции – наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности и рассчитывается по формуле:

|

Где Втп-выпуск товарной продукции (руб.)

С- себестоимость товарной продукции (руб.)

Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается:

|

|

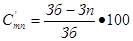

Исходя из тех же данных определяют и процент снижения затрат на 1 рубль товарной продукции в планируемом периоде в сравнении с отчетным периодом (С’тп.):

|

,где

Зб(п)- затраты на 1 рубль товарной продукции в отчетном (плановом) периоде

Бплтп – стоимость продукции в плановом периоде, тыс. руб.

|

из

5.00

|

Обсуждение в статье: Основные виды затрат, подлежащие регулированию |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы