|

Главная |

Классификация платежных систем

|

из

5.00

|

Мировые или международные платежные системы — системы, которые объединяют миллионы пользователей по всему миру. Эти системы не знают границ государств, карты таких систем принимаются к оплате в миллионах торговых точек по всему миру, наличные же можно получить в любом из сотен тысяч банкоматов. Самыми известными на сегодняшний день являются международные платежные системы Visa, MasterCard, American Express, Diners Club. [см. 12]

Национальная платежная система — система взаиморасчетов между участниками, производимых в пределах одного государства.

Можно выделить три критерия, по которым определяется это понятие: полнота охвата, т. е. карточки такой системы можно получить почти во всех городах страны; большое число банков — участников системы; поддержка системы правительством государства.

Во многих развитых странах уже давно практикуется использование такого рода систем. Считается, что национальные рынки карт эффективнее всего строить на основе отечественных внутренних платежных систем. В пределах своей страны пользователь расплачивается при помощи «домашней», внутренней карты, а при выезде за границу получает в свое распоряжение «пластик» международной платежной системы. Такая схема успешно работает, например, в Японии. В Германии подавляющее большинство карт носит логотип немецкой платежной системы GеldKarte, и соответственно обслуживаются эти карты внутри страны в этой платежной системе. Внутренние расчеты 92% всех карт во Франции производятся по правилам собственных платежных систем. Подобные ситуации наблюдаются и таких странах, как Австрия, Италия, Швейцария.

Рынок пластиковых карт можно представить в виде «своеобразной» пирамиды, на вершине которой находятся международные системы, а в основании расположен массивный блок локальных систем. [см. 10]

Локальные платежные системы могут работать как в рамках одного предприятия, так и в пределах региона или даже нескольких регионов. Функционирование таких систем происходит на базе микропроцессорных карточек. [см. 13]

Ключевые моменты в определении локальных платежных систем:

это системы, позволяющие банку удерживать 100% контроль над бизнесом, обеспечивающие минимально возможную стоимость транзакции, позволяющие реализовать максимально полный набор платежных функций. [см. 16]

Локальные платежные системы в России, бурное развитие которых пришлось на середину 90-х, находятся в данный момент под сильным давлением международных платежных систем. В Москве и Санкт-Петербурге локальные системы уже почти полностью ими вытеснены; свои позиции локальные системы сохраняют лишь на периферии.

Крупнейшими российскими локальными платежными системами являются на сегодняшний день «СТБ-кард», «Юнион Кард», «Золотая корона», «Сберкарта», «Аккорд» и не так давно созданные NPS Cards и «Русский стандарт».

Российские платежные системы :

· Золотая Корона

Это крупнейшая российская межбанковская платежная система. Она обслуживает 199 банков и более 1,7 млн. их клиентов во всех регионах России. Технологическую основу cистемы составляют многофункциональные микропроцессорные карты. Карты "Золотая корона" обеспечивают широкую региональную сеть обслуживания на территории России, высокий уровень безопасности, возможность объединить на одной карте «электронный кошелек», «транспортную карту», «учет льгот и субсидий», различные дисконтные программы [см. 14]

· Юнион Кард

В настоящий момент является фактически единственной российской межбанковской общенациональной платежной системой, в состав которой входит более 300 российских банков. Эмиссионная политика базируется на потенциале большого количества средних и мелких банков, хотя эмитентами Юнион Кард являются и крупнейшие российские банки — Автобанк, Внешторгбанк РФ, Межпромбанк, Газпромбанк, Уралвнешторгбанк, ГУТА-банк, Нижегородпромстройбанк, Банк Москвы, Связь-Банк, Транскредитбанк. Российские банки и их филиалы проявляют заинтересованность в эмиссии российского карточного продукта. Причины столь широкого распространения Платёжной системы «Юнион Кард» заключаются главным образом в системе построения ее работы с банками в рамках т.н. зарплатных проектов.

· СТБ

Является на сегодняшний день единственной из российских платежных систем, которая имеет сертификат Europay Int. Эта платежная система работает с 1992 года и за это время стала важным элементом российского рынка пластиковых карт. Партнерами СТБ уже стали многие российские банки и банки стран СНГ и Балтии. На сегодняшний день Платежная система СТБ охватывает 82 субъекта Российской Федерации. Разработанная специалистами СТБ КАРД уникальная технология ПИН2 позволяет держателям карт STB с выпущенным кодом ПИН2 осуществлять в сети интернет безопасные транзакции электронной коммерции, а также получать доступ к дополнительным услугам и сервисам, предоставляемым через интернет банками-участниками системы. [см. 17]

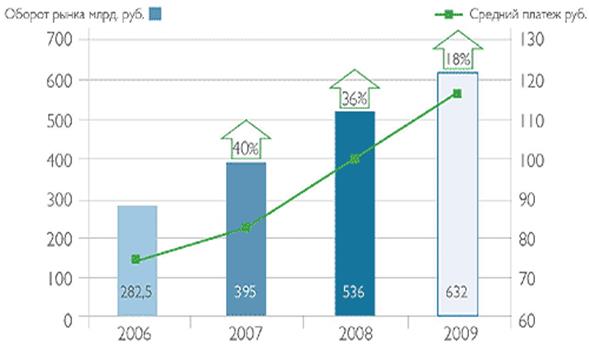

· Рынок моментальных платежей

Рынок моментальных платежей продолжает динамично развиваться. Его общий объем в 2008 г. достиг 536 млрд рублей, что на 36% выше показателя 2007 г. (см. приложение 2)

По оценкам НАУЭТ, в 2009 г. оборот рынка превысит 630 млрд рублей.

Количество точек приема платежей выросло по сравнению с предыдущим годом на 50 тыс. и составило 350 тыс., охватив практически все населенные пункты России. По данным НАУЭТ, точка приема платежей есть в каждом городе России, население которого превышает 5 000 человек. Сумма среднего платежа увеличилась до 100 рублей, что на 17 рублей больше показателя 2007 г.

В 2008 г. через пункты моментальных платежей было проведено более 5,4 млрд транзакций.

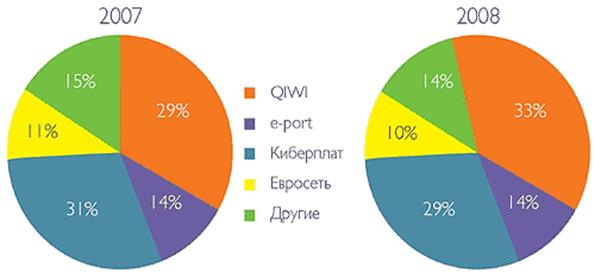

Таблица 3 — позиции основных игроков рынка моментальных платежей [см. 8]

| Компания | Оборот 2008 г., млрд. руб. | Доля компании, % от общего оборота рынка |

| ОСМП, розничный бренд QIWI | 175 | 33 |

| Киберплат | 155 | 29 |

| Группа e-port | 74 | 14 |

| Евросеть | 53 | 10 |

Объединённая система моментальных платежей (ОСМП) — российская компания, владеющая крупной сетью электронных платёжных терминалов, принимающих наличные деньги и позволяющие оплачивать:

· услуги операторов мобильной связи (платежи за связь по сотовым телефонам),

· доступ к сети Интернет (услуги Интернет-провайдеров),

· перевод денег в электронные платёжные системы (RUpay, WebMoney, Яндекс.Деньги, Единый кошелёк и другие),

· интернет-хостинг,

· спутниковое телевидение,

· кабельное телевидение.

Компании принадлежит бренд QIWI (киви) — платёжная система для оплаты различных услуг, в том числе интернет-услуг.

Тройка ведущих игроков рынка моментальных платежей на протяжении 5 лет остается неизменной: QIWI (ОСМП), Киберплат, Группа e-port. Но ушедший год ознаменовался сменой лидера: теперь TOP-3 возглавила QIWI (ОСМП), с рыночной долей 33% (см. приложение 3).

Международные платежные системы [см. 6]

VISA

Система VISA — самая популярная в мире — объединяет под своей «пластиковой крышей» миллионы пользователей и работает в 72 странах мира; ее клиентов обслуживают около 20 тысяч банков. История Visa в России насчитывает более 13 лет. Ассоциация российских банков-членов Visa была учреждена 25 февраля 1997 года Международной Сервисной Ассоциацией Visa International и коммерческими банками «Инкомбанк» и «Российский кредит». Позднее соучредителями Ассоциации стали другие российские банки, общее количество которых на сегодняшний день насчитывает 32 банка. Visa разработала целый ряд платежных карточек, предназначенных для разных категорий клиентов, которые отвечают их образу жизни и индивидуальным потребностям. Карточки Visa - это удобный и надежный способ оплаты и снятия наличных, как дома, так и во время поездок.

VISA E-c@rd предназначена для оплаты через интернет любых видов товаров и услуг в любых электронных магазинах во всем мире, а также для оплаты услуг операторов сотовой связи, интернет-провайдеров, туристических компаний, предприятий гостиничного бизнеса и т. д. Однако снять наличные в пункте выдачи наличных или в банкомате с помощью этой карточки или расплатиться ею в магазине не удастся. Ограничение в режиме работы карты положительно сказалось на ее цене - выпуск и обслуживание карты для электронных расчетов в течение полугода обойдутся владельцу менее чем в два доллара США при отсутствии какого-либо страхового депозита.

MasterCard

Платёжная система MasterCard выпустила более 590 миллионов карт с логотипом MasterCard и 505 миллионов карт с логотипом Maestro, что в совокупности составляет 1 095 миллионов карт. Эти карты принимаются более чем в 30 миллионах точек по всему миру. Карта Eurocard/MasterCard ориентирована на средних по достатку граждан, которые периодически выезжают за границу и делают покупки в крупных российских магазинах, оплачивают услуги гостиниц и ресторанов. Карты Eurocard/MasterCard являются удобным и современным платежным средством, пользующимся огромной популярностью во всем мире и обеспечивающим более высокую степень сохранности Ваших личных средств по сравнению с наличными.

Virtual Card Eurocard/MasterCard предназначена исключительно для расчетов в Интернете и отличается от обычной только тем, что немного короче.

AmericanExpress

Карта American Express отличается от предыдущих разве что степенью своей доступности. Дело в том, что, в отличие от VISA и EuroCard/MasterCard, American Express воздерживается от практики предоставления банкам права эмиссии своих карточек, и потому в мире карту American Espress с логотипом какого-либо банка встретить крайне сложно. Между тем, несмотря на то, что эксклюзивным правом обладают лишь подразделения компании American Express, насчитывается около десятка российских банков, распространяющих карточки этой компании. Однако специфический характер этой карты, а также отсутствие в России института кредитных историй обуславливают то, что банки предпочитают выдавать карточки AmEx только своим самым солидным и проверенным клиентам. Карты American Express также бывают различных типов: Personal, American Express Company, American Express Gold и не так давно появившаяся Optima True Grace Card.

DinersClub

Diners Club International — одна из старейших платежных систем в мире и один из лидеров по выпуску карточек для путешествий и развлечений. Выбирая карту Diners Club клиент становится не только обладателем удобного средства платежа, но и членом международного клуба Diners Club, получая ряд преимуществ и льгот, предусмотренных для членов этого клуба. Владелец карты получает в свое распоряжение «сервисную корзину», призванную оградить его от многих неожиданностей во время деловых поездок и отдыха, включая поддержку в представительствах Diners Club International по всему миру.

Карточка Diners Club International рассчитана, прежде всего, на людей, имеющих стабильный, выше среднего уровня доход и достаточно часто совершающих деловые или туристические поездки.

Платежная система E - Gold [см. 2]

Платежная система E-Gold является интернациональной, деньги которой корреспондированы в драгоценные металлы: серебро, золото, платину и палладиум. Эта особенность делает систему особенно привлекательной для произведения международных платежей, так как не привязана ни к одной национальной валюте.

E-Gold — это интернациональная платежная система, денежные средства которой, корреспондированы в драгоценные металлы: серебро, золото, платину и палладиум. Эта особенность делает E-Gold особенно эффективной для проведения международных платежей, так как счета пользователей не привязаны к какой либо национальной валюте.

Платежная система E-Gold начала свою работу в 1996г, управляется компанией Gold&Silver Reserve (G&SR). За эти восемь лет, было открыто более 300 тысяч счетов, с ежедневным оборотом порядка 800 000$.

Перед тем как подойти к более подробному рассмотрению принципов работы системы E-Gold, хотелось бы подчеркнуть основные положительные черты данной платежной системы: высокая ликвидность E-Gold, анонимность платежей, как со стороны клиента, так и со стороны продавца, высокая степень защиты, возможность микроплатежей, интернациональность, простота и дешевизна в обслуживании, низкие тарифы.

Как зарегистрироваться в E-Gold?

Открыть счета в E-Gold можно свободно и бесплатно, для этого необходимо зайти на сайт платежной системы E-Gold и заполнить регистрационную форму. Для упрощения регистрации предлагаю воспользоваться примером заполнения регистрационной формы.

При открытии счета на E-Gold в качестве контактного е-мейла, на который будет от E-Gold высылаться пароль, не стоит указывать адреса с серверов mail.ru , yandex.ru , rambler.ru и других слишком распространенных бесплатных.

Дело в том, что после спамерских атак в августе-сетнябре, E-Gold перестал посылать подтверждения на вышеуказанные сервера, и соответственно адреса.

Также следует обратить внимание на следующие требования:

· В браузере должны быть включены к показу картинки, и он должен поддерживать JavaScript и 128 битный SSL.

· Вся информация набирается латиницей.

· Вводимая информация должна быть достоверной или походить на достоверную. Не стоит называть себя Джоном Смитом и при этом заходить с российским IP. Администрация E-Gold это очень не любит, а выражается это чувство следующим образом: либо вам запретят проводить зачисление на счет, либо ограничат сумму зачисления. Таким образом, E-Gold борется с обманом.

Зачисление на счет и вывод денег со счета в платежной системе

E-Gold.

Ввод денег в платежную систему называется InExchange — обмен денег на металл, т.е. пополнение Вашего счета. С начала нужно определится, на какую сумму вы собираетесь пополнить свой счет в E-Gold и что немаловажно каким образом.

Самый простой способ пополнения, это перевод E-Gold с другого счета. Например, вы можете попросить друга, чтобы он вам перевел сколько-то E-Gold, а вы с ним рассчитаетесь позже. Однако друга с E-Gold счетом может и не оказаться, так что придется перейти ко второму способу. Второй способ заключается в покупке E-Gold у независимых обменных пунктов, уже имеющих большие суммы в E-Gold и продающих их за национальные валюты или иные платежные средства. А каким образом будет происходить процесс обмена, целиком будет зависеть от вас и от условий выдвигаемых тем или иным обменным пунктом. В основном это банковский или почтовый платеж в пределах того государства, в котором находится обменный пункт, платежи через Western Union, с помощью кредитных карт и др., в том числе WebMoney.

Например, схема перевода через систему WebMoney выглядит так:

Ввод Ваших денег (долларов, рублей или евро) в Ваш кошелек WebMoney (подробности на сайте этой платежной системы), при этом удержат комиссию порядка 2%. Обмен WM на E-Gold: через обменный пункт WebMoneyEE (комиссия 5-10% от Вашей суммы) или через биржу INDX (комиссия 1-3% от суммы)

При вводе Ваших денег в E-Gold производится покупка соответствующего количества драгоценного металла.

Для россиян более характерен другой способ покупки E-Gold, заключается он в том, что сначала деньги вводятся в платежную систему WebMoney, а затем обмениваются на E-Gold в специализированных пунктах обмена.

Выбор металла для хранения ваших денежных средств должен зависеть от того, какие сделки вы собираетесь проводить: если это микро-платежи, то лучшим выбором будет серебро, если очень крупные операции, то палладий или платина. Так же большую роль в выборе металла может играть рыночные колебания в стоимости металла. Рекомендуем золото, как наиболее часто используемый металл при расчетах в E-Gold.

Вывод денег из E-Gold

OutExchange - обмен металла на деньги, т.е. снятие с Вашего счета.

Вывод ваших денежных средств из E-Gold, аналогичен вышесказанному, вы выбираете пункт обмена, сумму перевода и вид валюты или платежных средств, на который вы собираетесь обменять ваши E-Gold.

Снять деньги со счета E-Gold можно, выписав чек на чье-либо имя, отправив банковский перевод, а также перевести в PayPal, через Western Union.

Один из способов вывода денег- через конвертацию их в WebMoney. Вот как это можно сделать:

1)Обмен E-Gold на WM (через обменный пункт WebMoneyEE (удержат комиссию 5-10%, от 1$ до 100$- 8%, от 100$ до 250$ -7%, от 250$ до 500$- 6%, от 500$ до 1000$- 5%) или через биржу INDX(1-3%))

2)Со счета(т.е.Вашего кошелька) на Ваш счет в банке.

Комиссия в E-Gold

Для правильной работы с платежной системой, необходимо понять, как и когда происходит взимание комиссии в E-Gold. В E-Gold существует два типа тарифов:

Тариф за транзакцию (Перевод с одного счета E-Gold на другой).

Взимается с получателя платежа во время перевода денежных средств с одного счета на другой. За каждую транзакцию E-Gold берет 1% от суммы, но не более 50 центов и не менее 0,000004 тройских унций металла.

Spend - перевод металла со счета на счет (с клиента взимается 1% в металле от переводимого количества, но не больше $0,50 (т.е. до $50- 1%, свыше $50- $0,50)) Так как все Ваши денежные средства хранятся в металлах, то перевод платежных средств с одного счета на другой равносилен передаче металла от одного лица другому. При этом он фактически не покидает хранилища.

Для перевода зайдите в свой аккаунт, затем в раздел Spend и укажите сумму, наименование металла и счет получателя. Заметим, что между курсами IN и Out есть разница. За хранение металла установлена плата 1% в год. За вывод средств (или физического металла) из системы взимается плата в зависимости от суммы и метода изъятия.

Тариф за хранение.

1% в год за хранение металла с каждого счета. Комиссия взимается следующим образом: 1% раскидывается на 12 месяцев (в среднем, 0.08% в месяц), и взимается каждый месяц, либо в начале его, либо в конце.

Еще важно знать, что если ваши денежные средства хранятся в двух типах металла, то плата за хранение взимается с каждого металла по отдельности. Официально, тарифы можно посмотреть на сайте E-Gold, в разделе e-gold fees. Там же есть калькулятор для расчета процента комиссии при переводе. Кроме перечисленных выше операций для пользователей системы доступны следующие функции:

· Redeem – изъятие физического металла.

· Metal-to-Metal – обмен одного металла на другой.

· Account info – Ваша персональная информация.

· History – история сделок (транзакций).

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, в условиях которой организация и функционирование денежно-кредитной, банковской и платежной систем определяется в значительной мере потребностями рынков, а государственный контроль обеспечивает их стабильность и безопасность.

Платежная система обслуживает такую важную составляющую экономики как денежное обращение, поэтому влияние внедрения электронных технологий должно оказывать определенное воздействие на стабильность денежного обращения.

Хорошо отлаженная платежная система играет ключевую роль в развитии межбанковских денежных рынков и рынков ценных бумаг. Эффективность функционирования финансовых рынков и банковского сектора экономики во многом зависит от действующей в стране платежной системы.

Заключение

Электронная коммерция — это вид деловых операций и сделок, предусматривающих использование самых передовых информационных технологий и коммуникационных сред с целью обеспечения более высокой экономической эффективности по сравнению с традиционными видами коммерции.

Начало третьего тысячелетия становится периодом анализа огромных возможностей информационно-коммуникационных технологий для человечества и их использования в различных областях экономики и международного бизнеса. Современные достижения в развитии глобальных информационных и коммуникационных технологий (интернет-технологий) привели к стремительному росту экономической деятельности, называемой «электронной торговлей (коммерцией)».

Применение современных информационных технологий и систем коммуникаций (электронного обмена данными, сети Интернет, электронной почты, электронных платежей) способно вывести на качественно новый уровень все аспекты ведения бизнеса.

Развитие электронной коммерции и увеличение ее объемов будет сопровождаться и уже сопровождается рядом положительных эффектов для мировой и российской экономики. Это результаты расширения электронной коммерции: прежде всего, сокращение транзакционных издержек, упрощение процедур торговли, расширение возможностей для притока инвестиций, расширение географии и доступности для участия в бизнесе, повышение конкуренции.

На фоне стремительного роста электронной коммерции в Америке и Европе данная отрасль находится в России на начальном этапе развития.

Расширение доступа в Интернет, формирование правовой базы на основе использования информационно-телекоммуникационных технологий, разработка и внедрение системы государственной поддержки электронной торговли, развитие систем безналичных расчетов являются основными вопросами, разрешение которых будет способствовать более активному развитию электронной коммерции в России.

Объем международной электронной коммерции растет и к 2008 году достигнет 10 трлн. долл. Все больше традиционных компаний, которые хотят удержаться на рынке в условиях глобализации, интегрируют В2В-системы как жизненно важные элементы конкурентной борьбы. Информационные технологии по мере развития становятся все более дешевыми, что способствует ускорению процесса компьютеризации мира, поэтому можно сказать, что электронная коммерция имеет огромный потенциал. В связи с чем, исследование проблем и перспектив электронной коммерции на данном этапе мирового экономического развития приобретает все большую актуальность.

Список использованной литературы

1. B2B: Принципы построения и работы. // Корпоративный менеджмент. – №176. – 2003.

2. E-Gold на русском подробно. – http://egold-money.info/, дата обращения 15.05.09

3. Бабкин, Ф.В. Электронная коммерция и новые организационные формы компаний. // Менеджмент в России и за рубежом. – №1. – 2000.

4. Балабанов, И.Т. Электронная коммерция./ И.Т. Балабанов. – СПб.: Изд. дом «Питер»: ЗАО «Питер бук», 2001. – 335 с.

5. Библиотека ресурсов интернет индустрии: http://i2r.ru/, дата обращения 10.05.09

6. Гамольский, А.Ю. Пластиковые карты. М.: БДЦ-пресс, 2005. – 624 с.

7. Главные новости. Науэт: состояние электронной торговли в России за 2007 год. – http://www.newslook.ru, дата обращения 21.05.09

8. Дрозд, А. С. Рынок моментальных платежей/ А.С. Дрозд// Плас. – 2009. – №2

9. Забурдаев, В.Ю. Логистика электронной торговли: учебник/ В.Ю. Забурдаев – М.: Инфра – М, 2002

10. Завалеев, В. М. Пластиковая карточка как платежный инструмент. – http://www.citforum.ru, дата обращения 18.06.09

11. Климченя, Л. С. Электронная коммерция: учеб. пособие. – Минск: Вышэйш. шк., 2004.

12. Копытин, В.Ю. О платежных системах и моделировании расчетных систем // Расчеты и операционная работа в коммерческом банке . – 2006. – №3.

13. Кузнецова, И.М. Локальные платежные системы – первая ступень в мир электронных денег. – http://www.citforum.ru, дата обращения 12.05.09

14. Малахова, Е.А. Деньги, кредит, банки./ Е.А. Малахова. – М.: Приор, 2006.

15. Пирогова, С.А. Электронная коммерция. – М.: Перспектива, 2003.

16. Преображенский, К.В. Платежные системы Интернет в России – первые ласточки. – http://www.emoney.ru, дата обращения 12.05.09

17. Рудакова, О.С. Банковские электронные услуги. – М.: Банки и биржи, ЮНИТИ, 1997. – 261 с.

18. Система расчетов on-line: WebMoney. – http://www.webmoney.ru, дата обращения 28.06.09

19. Соколова, А.Н. Электронная коммерция: мировой и российский опыт/ А.Н. Соколова, Н.И. Геращенко. – М.: Открытые Системы, 2000. – 224 с.

20. Царев, В.В. Электронная коммерция: Учебник для ВУЗов. / В.В. Царев, А.А. Кантарович – СПб: Питер, 2001. – 320 с.

Приложения

Приложение 1

Состояние электронной торговли в России за 2007 г.

| Сегмент | 2003 | 2004 | 2005 | 2006 | 2007 | Темпы роста, % |

| B2C (ритейл) | 480,4 | 662 | 1020 | 2085 | 3250 | 156 |

| В2В (ЭТП) | 316,2 | 442 | 1300 | 1723 | 2288 | 132 |

| В2G (госсектор) | 141 | 2130 | 2174 | 2270 | 2368* 890** | 104 |

| Итого | 937 | 3233 | 4494 | 6078 | 7906 | 130 |

*

[см. 7]

Приложение 2

Рынок моментальных платежей: итоги 2008 г

[см. 7]

Приложение 3

Доля ведущих игроков рынка моментальных платежей

[см. 7]

* Включая запросы котировок и прочие формы размещения заказа, проведенные в электронной форме

** Только электронные аукционы

|

из

5.00

|

Обсуждение в статье: Классификация платежных систем |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы