|

Главная |

Банковские риски: роль и значение классификации в процессе управления.

|

из

5.00

|

Содержание.

Введение 3

Банковские риски: роль и значение классификации в процессе управления. 5

Управление основными банковскими рисками.

Кредитный риск. 10

2.1.1.Понятее кредитного риска. 10

2.1.2. Понятие и критерии оценки кредитоспособности заемщика. 11

Анализ кредитоспособности заемщика по методике Сбербанка РФ. 14

Оценка риска потребительского кредита. 21

Процентный риск. 23

Риск ликвидности. 25

Операционный риск. 27

Принципы и этапы политики управления банковскими рисками. 29

Заключение. 38

Список используемых источников 39

Введение.

Современный бизнес невозможен без риска. Риск - это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны оригинальные решения и действия. Нужен постоянный творческий поиск, нужна мобильность и готовность к внедрению всех возможных технических и технологических новшеств, а это неизбежно связано с риском.

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения.

Тема данной дипломной работы: “Кредитные риски и способы его минимизации” - чрезвычайно актуальна. Всякая деятельность, какой бы она ни была, и сама жизнь содержат в себе известную долю риска и случайности самого различного характера. Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями.

Цель данной работы - рассмотреть особенности учета и анализа кредитных рисков в банке в условиях рыночных отношений, при нестабильных рыночных условиях (спад производства, создание новых предприятий, банкротства существующих предприятий, недостаток оборотных средств и т.д.).

В этой связи задачами работы являются:

1.Осуществить анализ состояния и основных тенденций развития банковской системы России в период реформ, в том числе в сфере кредитования.

2.Раскрыть понятие кредитного риска; изучить основные методологические подходы к учету и анализу кредитного риска коммерческого банка в современных условиях.

Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства её ликвидация, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

По этой же причине для экономистов, банковских работников риски банков всё чаще становятся предметом обсуждения и анализа. Почему всё чаще? Это связано последствием перехода на рыночные принципы хозяйствования. Именно перестройка и вызванные ею в России негативные явления (инфляция, безработица, падение производства, падение курса рубля и др.) увеличили вероятность не благоприятных последствий деятельности банка и расширили круг банковских рисков. Свою роль сыграло и несовершенство денежно-кредитной политики Банка России.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Поэтому особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов.

В данном отчете на основе российского опыта рассмотрены методы анализа и управления кредитными рисками, позволяющие их максимально уменьшить.

Банковские риски: роль и значение классификации в процессе управления.

Современная банковская система характеризуется слабой защищенностью от многочисленных, в том числе системных рисков и в силу этого низким функциональным потенциалом.

Таким образом, банковская деятельность в условия рыночной экономики подвержена значительному числу рисков, которые могут не только ухудшить показатели деятельности банка, но и привести его к банкротству.

Под риском в банковской практике понимают опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Если основываться на определении, приведенном в Положении "Об организации внутреннего контроля в банках", Приложение № 2 "Рекомендации по организации внутреннего контроля за рисками банковской деятельности", то под рисками банковской деятельности понимается возможность утери ликвидности и (или) финансовых потерь (убытков), связанная с внутренними и внешними факторами, влияющими на деятельность банка.

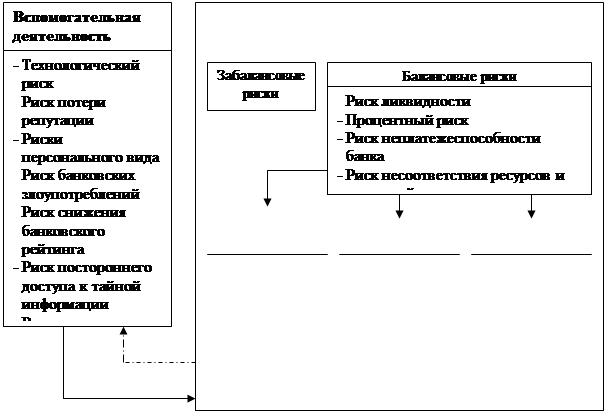

В целях дальнейшего исследования банковских рисков предлагаем следующую классификацию банковских рисков в виде схемы (рис. 1).

Согласно этой классификации банковские риски по источнику возникновения подразделяются на внутренние и внешние. Деление рисков на данные две основополагающие группы является одной из важных предпосылок теории управления рисками.

Внутренние банковские риски зависят от деятельности конкретного банка. Их отрицательные последствия в значительной мере можно предотвратить за счет эффективного управления банковскими рисками.

Таким образом, внутренние банковские риски можно подразделить на риски в основной и вспомогательной деятельности банка.

Риски во вспомогательной деятельности банка представляют собой систему организационно-технических, маркетинговых и учетно-операционных рисков, которые влияют на осуществление основных банковских операций.

Риски в основной деятельности банка возникают при осуществлении им основных функций. Данные риски можно подразделить по характеру учета на забалансовые и балансовые.

| ||||||

| ||||||

| ||||||

| ||||||

Рис. 1 Классификация банковских рисков

| |||||

| |||||

| |||||

Балансовые риски представляют собой важную часть всех банковских рисков, так как в своей совокупности они влияют на финансовую устойчивость, ликвидность банка. Балансовые риски можно систематизировать по двум основным элементам: видам операций и приемам управления. К группе балансовых рисков, которые подразделяются по принципу приемов управления и контролю над основной деятельностью банка относятся и риски, связанные со спецификой клиентов. Данные риски влияют на политику банка в формировании кредитного портфеля, осуществления расчетных операций и многих других факторов, которые в результате деятельности банка влияют на структуру баланса.

Кроме того, балансовые риски по видам операций подразделяются на риски активных и пассивных операций, осуществления расчетов.

Риски активных операций связаны с размещением банковских ресурсов. Они подразделяются на риски конкретных видов операций: кредитных, лизинговых, факторинговых и т.д.

Риски пассивных операций связаны с формированием ресурсов банка: за счет собственных, привлеченных и эмитированных средств.

Риски осуществления расчетов можно подразделить на риски, связанные с обслуживанием клиентов банка и риски по межбанковским расчетам (риск выбора партнера, риск повышенной затратности и другие).

Характер осуществления основной банковской деятельности, комплекс операций влияют на организационно-техническую структуру банка, требуемый уровень квалификации персонала и на другие факторы вспомогательной деятельности. Поэтому риски, связанные с основной деятельностью банка косвенно влияют на риски во вспомогательной деятельности.

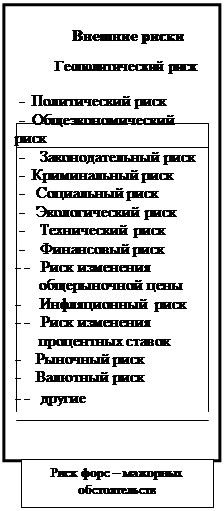

Для оценки финансовой стабильности и надежности банка приходится использовать показатели не только внутренних рисков, управляемости банка, внутреннего операционного риска, но также внешние риски, которые возникают при осуществлении операций с конкретным заемщиком.

Эти риски неподвластны отдельным банкам, даже обладающим очень высокой ликвидностью и отлаженной структурой активов и пассивов. По сути это есть кризис каких-либо значимых систем для страны (международный кризис, государственных финансов, основных отраслей промышленности), которые влекут кризис банковской системы, массовые изъятия средств вкладчиками, вывоз капитала. Управлять такого рода внешним риском необходимо совместно Правительству, Центральному банку, АРКО и коммерческим банкам. Здесь четко вырисовывается ситуация, согласно которой на макроэкономическом уровне внешние риски зависят от деятельности коммерческих банков.

На микроуровне внешние риски не зависят от деятельности конкретного банка, но влияют на показатели внутренних рисков.

Внешние риски следует подразделить на три основные группы: страновые риски, риски форс-мажорных обстоятельств и конкурентные риски.

Геополитический риск - вероятность изменения текущих или будущих политических, экономических, демографических и других условий в различных странах, влияющих не только на способность государства, частных заемщиков отвечать по своим обязательствам, но и на финансовую устойчивость и надежность банка, его способность функционировать в условиях той страны, где открыт банк. Геополитический риск состоит из нескольких составляющих его рисков:

- политический риск, связанный с политической ситуацией в стране и деятельностью государства;

- общеэкономический риск, связанный с тенденциями экономического развития в стране;

- отраслевой риск (вероятность снижения действительных доходов в результате неудачного выбора клиентов или ценных бумаг по отраслевому признаку);

- законодательный риск (предполагаемая вероятность снижения доходов вследствие наличия противоречий в законодательной базе или возможных изменений в законодательстве;

- криминальный риск (уровень преступности в стране с учетом тяжести преступлений и масштабов экономической преступности);

- социальный риск (уровень социальной напряженности);

- экологический риск, связанный с загрязнением окружающей среды, включая радиационное;

- технический риск (уровень развития НИОКР, вероятности возникновения потерь банков при использовании достижений научно-технического прогресса);

- финансовый риск, который можно охарактеризовать таким образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей;

- риск изменения общерыночных цен;

- инфляционный риск, характеризующийся возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления банковских операций в условиях инфляции;

- процентный риск, связанный с опасностью потери дохода банка в результате изменения уровня рыночной процентной ставки;

- рыночный риск, связанный с возможным обесцениванием ценных бумаг;

- валютный риск, который представляет собой возможность денежных потерь в результате колебаний валютных курсов;

- другие.

Риск форс-мажорных обстоятельств зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от разного рода ограничений со стороны государства. Ограничить влияние этих рисков на деятельность банковского учреждения можно только путем своевременного информирования друг друга об изменении обстоятельств.

Конкурентные риски связаны с уровнем конкуренции между банками и банковскими структурами, то есть связаны с возможностью слияния банков и небанковских учреждений, появлением новых видов банковских операций и сделок, снижением стоимости услуг других банков, повышением требований к качеству банковских услуг, легкостью возникновения новых банковских учреждений, сложностью процедуры банкротства банков.

Рассмотренная классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности.

Вопрос формирования полной и обоснованной классификации банковских рисков остается еще открытым, требующим дальнейшей разработки. Поэтому одной из первых проблем, с которой приходится сталкиваться любому банку, приступившему к построению системы управления рисками, является оптимизация классификации банковских рисков.

|

из

5.00

|

Обсуждение в статье: Банковские риски: роль и значение классификации в процессе управления. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы