|

Главная |

Принципы и этапы политики управления банковскими рисками.

|

из

5.00

|

Управление банковскими рисками представляет собой, прежде всего, одну из функций банковского менеджмента (финансовый менеджмент).

Через систему управления банковскими рисками практически осуществляются цели и задачи банковской политики. Управление банковскими рисками является важнейшим процессом механизма сознательного использования теории вероятности и рисков, на базе которых и возникает теория управления рисками. Она зависит от политики отдельно взятого банка - на микроуровне и Банка России – на макроуровне.

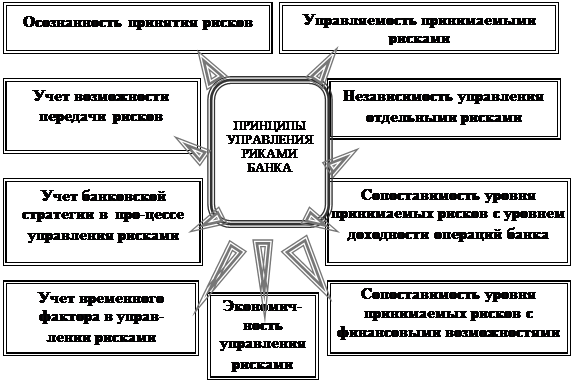

Управление банковскими рисками основывается на определенных принципах, основными из которых являются (рис.1):

|

Рисунок 2 - Основные принципы управления банковскими рисками

Методы оценки риска позволяют определить величину банковских рисков, дать им различную оценку. От правильности выбора метода оценки риска зависит правильность оценки прогнозируемых потерь. В современной банковской практике сложились три основных способа расчета рисков: статистический, экспертный и аналитический.

Суть статистического способа заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления банком рассматриваемых операций. При этом для повышения точности расчетов используют достаточно большую статистическую выборку. Частота возникновения уровня потерь находится по формуле

Р(х) = m/n,

где m - число случаев наступления конкретного уровня потерь;

n - общее число случаев в выборке.

Вероятность (частота) есть количественная характеристика степени возможности наступления события. Каждой вероятности потерь всегда ставится в соответствие строго определенное значение исхода. Ситуация с риском характеризуется распределением вероятностей, что позволяет установить вероятность отклонений от ожидаемого дохода. Распределение вероятностей отражает все возможные ситуации, которые могут возникнуть в результате принятия решений, и поставленные им в соответствие конкретные значения вероятностей.

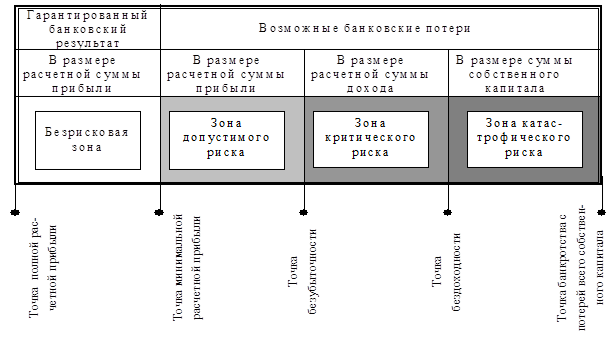

При определении частоты возникновения некоторого уровня потерь следует найти ее значение как можно в большем числе точек, т.е. при различных условиях потерь. Для описания точек вводится понятие зоны риска. Под зоной (областью) риска понимают зону, в рамках которой потери не превышают какого-либо определенного уровня. На рис. 2 показаны основные области риска, которые должны приниматься во внимание экономистами.

Рис. 2 – Характеристика основных зон банковских рисков.

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Область допустимого риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. В этой области еще возможно осуществление данного вида банковских операций, поскольку банк рискует только тем, что в результате своей деятельности он в худшем случае просто не получит прибыли, авсе производственные затраты будут окуплены.

Область критического риска характеризуется уровнем потерь, величина которых превышает размер расчетной прибыли, но не больше общего размера расчетной выручки. Такой уровень риска недопустим, так как банк подвергается опасности потерять всю свою выручку от данной операции, а это будет означать, что он произвел бессмысленные затраты не только времени, но и денежных средств.

Область катастрофического риска характеризует возможные потери, которые могут сравниться с величиной собственных средств банка, а это ведет к банкротству банка.

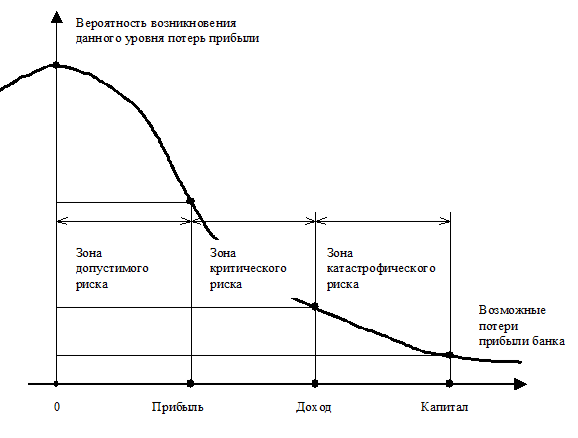

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь (рис. 3).

Рис. 3 – Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли банка.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому данную кривую можно назвать кривой риска.

Способ экспертных оценок фактически отличается от статистического методом сбора информации. Он реализуется путем обработки мнений опытных специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти среднее значение экспертных оценок и с их помощью построить график кривой распределения вероятностей.

Расчетно-аналитический способ построения кривой вероятностей потерь и оценки на этой основе банковского риска базируется на прикладных математических методах. Однако прикладная теория риска хорошо разработана только применительно к страховому и игровому рискам. Элементы теории игр, в принципе, применимы ко всем видам банковского риска, но прикладные математические методы оценочных расчетов финансового, кредитного и других рисков на основе теории игр пока не разработаны. В связи с этим расчетно-аналитический способ анализа рисков в банковской практике практически не используется.

Главной задачей управления банковскими рисками является определение допустимости и определенности того или иного риска и принятия немедленного практического решения.

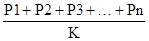

Чтобы определить степень допустимости общего размера риска банка необходимо внутренние риски скорректировать на внешние. В результате получим следующую расчетную формулу общего риска банка:

H =  E,

E,

где Н — степень допустимости общего риска банка; Р — риски банка по i-м операциям или взвешенные с учетом риска активы (i = 1, 2, ... , n); Е — риски страны; К — капитал банка.

В основу оценки взяты следующие критерии:

Н = 0 - 5 — низкий уровень риска,

Н = 5 - 10 — средний уровень риска,

Н = 10 — высокий уровень риска.

Показатель общего риска отражает максимально допустимую степень риска банка за определенный период, после чего следует крах банка, если Н>10. Если, например, Н=2, то банк некоторое время может не контролировать свои риски, а обратить внимание на более целесообразное построение отношений с клиентами, а также на расчет риска кредитования конкретного заемщика.

Только понимание экономической природы банковских рисков и его количественная оценка не позволяют менеджерам эффективно управлять банком. Необходимо применять способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости коммерческого банка. Назовем основные подходы и способы управленческого воздействия, применяемые на практике.

В системе методов управления банковскими рисками основная роль принадлежит внутренним механизмам их нейтрализации.

Внутренние механизмы нейтрализации банковских рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого банка.

Система внутренних механизмов нейтрализации банковских рисков предусматривает использование следующих основных методов:

1. Избежание риска. Это направление нейтрализации рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид банковского риска. Например, к числу основных из таких мер относятся: отказ от осуществления банковских операций, уровень риска по которым чрезмерно высок; отказ от использования в высоких объемах собственного капитала; отказ от чрезмерного использования привлеченных средств. Перечисленные и другие формы избежания банковского риска несмотря на свой радикализм в отвержении отдельных их видов лишает банк дополнительных источников формирования прибыли, а соответственно влияет на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях:

- если отказ от одного банковского риска не влечет возникновения другого риска более высокого или однозначного уровня;

- если уровень риска несопоставим с уровнем доходности банковской операции по шкале «доходность - риск»;

- если банковские потери по данному виду риска превышают возможности их возмещения за счет собственных средств банка;

- если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е. занимает неощутимый удельный вес в формируемом положительном денежном потоке банка;

- если банковские операции не характерны для деятельности банка, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня банковских рисков и принятия соответствующих управленческих решений.

2. Лимитирование риска. Механизм лимитирования банковских рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т. е. по банковским операциям, осуществляемым в зоне критического или катастрофического риска. В ходе текущей деятельности банка разрабатываются индивидуальные лимиты на контрагентов банка (как по активным, так и по пассивным операциям), а также текущие лимиты по всем видам позиций банка, направленные на ограничение рыночных рисков, и операционные лимиты, определяющие полномочия руководителей и сотрудников банка при осуществлении конкретных операций. Лимитирование является важным приемом снижения степени риска.

3. Хеджирование. Данный механизм представляет собой балансирующую трансакцию, нацеленную на минимизацию риска. Трансакции, хеджирующие отдельные позиции баланса, называются микрохеджированием, а иммунизирующие весь баланс банка – макрохеджированием. В тех случаях, когда подбор инструментов хеджирования осуществляется в рамках балансовой позиций (например, подбор активов и пассивов по длительности) метод хеджирования считается естественным. Синтетические методы хеджирования предполагают использование внебалансовых видов деятельности.

4. Диверсификация. Механизм диверсификации используется, прежде всего, для нейтрализации негативных банковских последствий несистематических (внутренних) видов рисков. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации. Диверсификация – это рассеивание банковского риска. Однако она не может свети риск до нуля. Это связано с тем, что на деятельность банка оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения или привлечения капитала, и следовательно, на них не влияет диверсификация. Поэтому использование этого механизма носит в банке ограниченный характер. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени банковского риска.

5. Распределение риска. Данный механизм основан на частичной их передаче партнерам по отдельным банковским операциям таким образом, чтобы возможные потери каждого участника были относительно невелики. Степень распределения рисков, а следовательно и уровень нейтрализации их негативных банковских последствий является предметом контрактных переговоров банка с партнерами, ожидаемых согласованными с ними условиями соответствующих контрактов.

6. Самострахование. Механизм этого направления нейтрализации банковских рисков основан на резервировании банком части банковских ресурсов, позволяющем преодолеть негативные последствия по тем или иным банковским операциям. Основными формами этого направления являются формирование резервных, страховых и других фондов. Основная задача самострахования заключается в оперативном преодолении временных затруднений банковской деятельности. Используя данный механизм, необходимо иметь в виду, что страховые резервы во всех их формах, хотя и позволяют быстро возместить понесенные предприятием финансовые потери, «замораживают» использование достаточно ощутимой суммы банковских средств. В результате этого снижается эффективность использования собственного капитала банка, усиливается его зависимость от внешних источников финансирования. Это определяет необходимость оптимизации сумм резервируемых банковских средств с позиций предстоящего их использования для нейтрализации лишь отдельных видов банковских рисков.

Выше были рассмотрены лишь основные внутренние механизмы нейтрализации банковских рисков. Они могут быть существенно дополнены с учетом специфики деятельности банка и конкретного состава портфеля его рисков.

Внешние источники нейтрализации банковских рисков в подразумевают страхование. Страхование банковских рисков представляет собой защиту имущественных интересов банка при наступлении страхового события (страхового случая) специальными страховыми компаниями (страховщиками) за счет денежных фондов, формируемых ими путем получения от страхователей страховых премий (страховых взносов). Сущность страхования выражается в том, что банк готов отказаться от части своих доходов, чтобы избежать риска, т. е. Он готов заплатить за снижение степени риска до нуля.

Следующий этап управления банковскими рисками - контроль риска. Для координации целей банка и контроля уровня риска целесообразно подготовить письменный меморандум о политике контроля рисков и создать комитет, состоящий из руководящих работников заинтересованных отделов. В большинстве банков программа эффективного контроля рисков включает следующие положения:

- защита банка и общие вопросы безопасности;

- обеспечение безопасности людей – защита от несчастных случаев, похищения и захвата заложников, разработка процедур на различные случаи форс-мажорных обстоятельств;

- сохранение собственности – мероприятия по защите собственности банка от физического ущерба;

- контроль процесса обработки информации и операционного центра – обеспечение конфиденциальности, быстроты и безошибочности работы;

- предупреждение и обнаружение потенциальных потерь от внутренних и внешних преступлений;

- контроль обязательств по контрактам и соглашениям – юридические консультации по условиям контракта (с учетом изменяющихся условий), систематический мониторинг контрактов;

- разработка процедур выхода из всевозможных кризисных ситуаций, включая сферу обработки информации;

- контроль прочих рисков.

Реализация систематического мониторинга эффективности различных программ контроля за рисками, помимо разработки стандартов для данных программ, должна включать также сбор и анализ информации о случаях неудовлетворительной их эффективности. Система показателей результативности нейтрализации негативных последствий отдельных видов банковских рисков включает: уровень нейтрализуемых возможных банковских потерь; экономичность нейтрализации (соотношение затрат на ее осуществление с размером возможных потерь); оценку совокупного риска деятельности банка с учетом мероприятий по их нейтрализации и другие.

Банки, пытающиеся создать комплексные системы управления рисками, как правило, сталкиваются, с некоторыми трудностями. Прежде всего это касается информационно-аналитической службы банка. К сожалению, не все банки отдают себе отчет в том, что отдельные структурные единицы учреждения в совокупности являются единым информационным полем, интегрированным в макросреду. В том случае, ели нарушается внутренний и внешний обмен информации, становится невозможным оперировать доходностью, ликвидностью и риском, что неминуемо ведет к банкротству. Оно наступает еще быстрее, когда информационные потоки не увязаны со стратегическими целями, с конкретными этапами их достижения.

Для успешного менеджмента необходимы как текущие данные, так и система аналитических показателей, рассчитанных на основе статистики за определенный период, позволяющих составить прогноз на ближайшую, средне- и долгосрочную перспективу.

Другая проблема, с которой сталкиваются банки в процессе создания систем банковского контроля за рисками, - догматизм, приверженность какому-либо одному методу, зачастую не самому прогрессивному. Кроме того, некоторые экономисты в своих трудах высказывают приверженность так называемым «облегченным» методикам, разработанным для банков, функционирующих в переходный период развития экономики. Однако только более сложные способы оценки рисков, предлагаемые банковской практикой высокоразвитых стран. Могут обеспечить более разностороннюю информацию о контрагентах с состоянии денежных рынков, что особенно важно в условиях повышенной нестабильности российского банковского сектора. Каждый банк имеет свою специфику, связанную с составом клиентов, предоставляемыми услугами, возможностями диверсификации рисков, квалификацией банковского персонала и так далее, следовательно система управления рисками в каждом отдельном банке заведомо будет отличаться от базовой модели. Примером могут служить разработанные и используемые в российских коммерческих банках методики оценки кредитоспособности потенциальных заемщиков, учитывающие зарубежную практику. Однако, существуют и универсальные способы оценки рисков, таких, например, как процентный, несбалансированной ликвидности и, технологический и операционный.

Заключение.

Проблемы, связанные с процессом управления банковскими рисками, охватывают не только определение наиболее предпочтительных приемов минимизации рисков в конкретных ситуациях, прогнозирование неопределенных и рискованных ситуаций, но и формирование правовой инфраструктуры банковского регулирования. В российской банковской практике разработана система нормативов деятельности кредитных организаций, установлен порядок надзора за соблюдением этих нормативов и введены санкции к финансовым посредникам, нарушающим установленные показатели. Система нормативов, содержащаяся в Инструкции №1 ЦБ РФ. Является главным инструментом в руках Банка России для поддержания устойчивого развития, надежности и ликвидности российских коммерческих банков, однако, она ориентирована только на ограничение кредитного риска, риска ликвидности и использования заемного капитала, и игнорирует другие виды риска. Кроме того, методика, предложенная Базельским комитетом, не учитывают корреляции рисков по различным группам активов, не предусматривают необходимости дифференциации условий кредитования для различных групп банковских заемщиков, не учитывают изменение уровня риска в зависимости от категории клиентов и видов банковских операций. Разработанное на основе предложений Базельского комитета Положение «Об организации внутреннего контроля в коммерческих банках» также имеет ряд существенных недостатков. Таким образом, банкам нельзя в своей практической деятельности ограничиваться только исполнением обязательных экономических нормативов в целях минимизации банковских рисков, необходимо расширить область исследования, ввести новые показатели оценки риска.

Следовательно, в основе процесса управления неопределенностью в банковской сфере должна быть индивидуально разрабатываемая банками собственная система оценки различных видов рисков, основанная на зарубежных методиках и одновременно учитывающая специфику макроэкономической среды осуществления своей деятельности, занимаемого банком сегмента рынка банковских услуг – клиентской базы выполняемых операций, размера собственного капитала и активов банка. Обязательным условием успешного управления рисками является функционирование в банке комитета контроля рисков.

|

из

5.00

|

Обсуждение в статье: Принципы и этапы политики управления банковскими рисками. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы