|

Главная |

Прибыль, методы ее распределения. Факторы, влияющие на величину прибыли

|

из

5.00

|

СУЩНОСТЬ И ВИДЫ ПРИБЫЛИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Среди экономических функций торгового менеджмента наиболее важная роль отводится управлению прибылью. Рассматривая сущность прибыли торгового предприятия в свете современной экономической теории, следует в первую очередь отметить такие ее характеристики:

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего торговую деятельность. Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики.

2. Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала.

3. Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид торгового бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения торгового бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления торговой деятельности. Как будет показано далее, уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

4. Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая "очищена" от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным

показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления торговой деятельности.

5. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового ее регулирования. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: "Торговая прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления торговой деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности".

В условиях рыночной экономики прибыль торгового предприятия играет многогранную роль (рис. 10.1).

1. Прибыль предприятия является главной целью предпринимательской деятельности в сфере торговли. Основным побудительным мотивом осуществления любого вида торгового бизнеса, его главной конечной целью является рост благосостояния собственников торгового предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

Если для собственников торгового предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос - является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров торгового предприятия и остального его персонала.

Для менеджеров, которые не являются собственниками торгового предприятия, руководимого ими, прибыль является основным мерилом успеха их деятельности. Возрастание уровня прибыли торгового предприятия повышает "рыночную цену" этих менеджеров, что сказывается на уровне их личной заработной платы. И наоборот - систематическое снижение уровня прибыли руководимого ими торгового предприятия приводит к обратным результатам в их личной карьере, уровне получаемых доходов, возможностях последующего трудоустройства.

Для остального торгового персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на торговом предприятии программы участия наемных работников в прибыли. Прибыльность торгового предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей.

2. Прибыль торгового предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли торгового предприятия через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа — "богатство государства характеризуется уровнем богатства его граждан" — также связана с возрастанием прибыли торгового предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала.

|

|

3. Прибыль торгового предприятия является критерием эффективности конкретной торговой деятельности. Индивидуальный уровень прибыли торгового предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) торговых менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли торговых предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность торговой деятельности и является основным регулятором "перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов торгового предприятия, обеспечивающих его развитие. В системе внутренних источников формирования этих ресурсов прибыли принадлежит главенствующая роль. Чем выше уровень генерировать прибыли торгового предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях—тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на потребительском рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов торгового предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости торгового предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной торговым предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной торговым предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

6. Прибыль торгового предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль торговой прибыли проявляется прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих "выживание" отдельных социально не защищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли торгового предприятия части социальных потребностей его персонала (социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений). Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности торгового предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим торговое предприятие от угрозы банкротства.

Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности торгового предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т.п.), нопри прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли на торговом предприятии может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

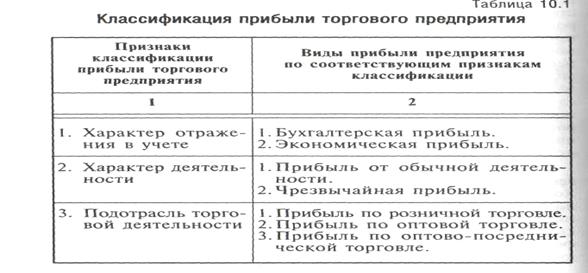

Прибыль торгового предприятия характеризуется многообразием обличий, в которых она выступает. Под общим понятием "прибыль торгового предприятия" понимают самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. В связи с этим, в целях обеспечения эффективного и целенаправленного управления прибылью торгового предприятия необходимо в первую очередь соответствующим образом классифицировать ее виды. Такая классификация прибыли торгового предприятия приведена в табл. 10.1.

Рассмотрим более подробно отдельные виды прибыли торгового предприятия в соответствии с приведенной ее классификацией по основным признакам.

1. По характеру отражения в учете выделяют бухгалтерскую и экономическую прибыль торгового предприятия.

• Бухгалтерская прибыль представляет собой разность между доходами торгового предприятия и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом.

• Экономическая прибыль представляет собой разность между суммой доходов торгового предприятия, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек обращения), с другой. При этом внутренние текущие затраты предприятия, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль торгового предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат (издержек обращения).

2. По характеру деятельности торгового предприятия разделяют прибыль от обычной деятельности и чрезвычайную прибыль.

• Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия видов деятельности и хозяйственных операций, формируемый на регулярной основе.

• Чрезвычайная прибыль характеризует необычный или очень редкий для данного торгового предприятия источник ее формирования.

|

|

3. По подотраслям торговой деятельности прибыль предприятия разделяется в соответствии с Классификатором видов экономической деятельности следующим образом:

• Прибыль по розничной торговле.

• Прибыль по оптовой торговле.

• Прибыль по оптово-посреднической торговле.

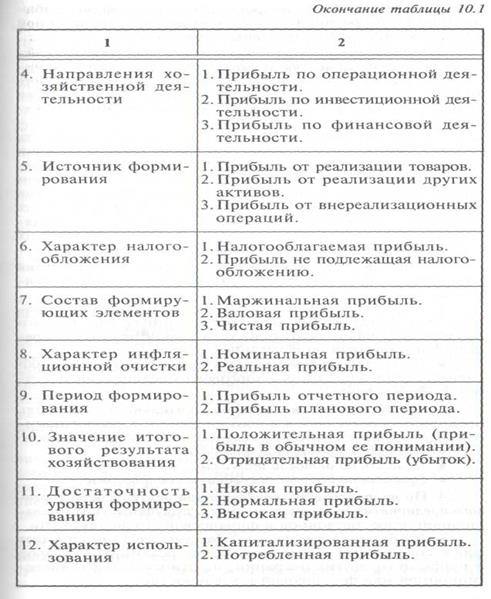

4. По направлениям хозяйственной деятельности торгового предприятия выделяют прибыль, полученную от операционной, инвестиционной и финансовой его деятельности.

• Прибыль от операционной деятельности представляет собой совокупный объем прибыли от реализации товаров и прибыли от других операций, не относящихся к инвестиционной или финансовой деятельности.

• Прибыль от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества — основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

• Прибыль от финансовой деятельности характеризует финансовый результат операций, которые приводят к изменению размера и состава собственного капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу и т.п.).

5. По источникам формирования прибыль торгового предприятия подразделяется на следующие виды:

• Прибыль от реализации товаров покупателям.

• Прибыль от реализации других видов активов.

• Прибыль от внереализационных операций.

Основным объектом торгового менеджмента в процессе управления прибылью торгового предприятия выступает прибыль от реализации товаров.

6. По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики торгового предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

7. По составу элементов, формирующих прибыль, различают маржинальную, валовую и чистую прибыль торгового предприятия. Под этими терминами понимают обычно различную степень "очистки" полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

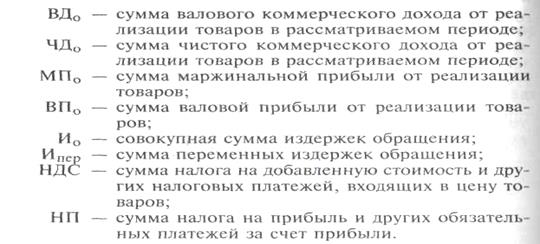

• Маржинальная прибыль характеризует сумму чистого дохода от реализации товаров (валового коммерческого дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы постоянных затрат.

• Валовая прибыль характеризует сумму чистого дохода от реализации товаров за вычетом всех связанных с ней текущих расходов (издержек обращения), как постоянных, так и переменных.

• Чистая прибыль характеризует сумму валовой прибыли от реализации товаров, уменьшенную на сумму налоговых платежей за счет нее.

Процесс формирования различных видов прибыли от реализации товаров по составу рассмотренных элементов может быть представлен в следующем виде (рис. 10.2):

Из приведенной схемы видно, что в процессе осуществления торговой деятельности формируются три вида операционной прибыли от реализации товаров:

|

|

8. По характеру инфляционной "очистки" прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

9. По периоду формирования выделяют:

• Прибыль отчетного периода.

• Прибыль планового периода (плановая прибыль). Разновидностью плановой прибыли, характеризующей целенаправленный характер ее формирования с позиций достаточности для эффективного развития торгового предприятия, выступает целевая сумма прибыли.

|

из

5.00

|

Обсуждение в статье: Прибыль, методы ее распределения. Факторы, влияющие на величину прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы