|

Главная |

Характеристика предприятия МУП «Управление автомобильного транспорта»

|

из

5.00

|

. Основной целью деятельности предприятия является обеспечение Новоуральского городского круга пассажирским городским транспортом, а также предоставление грузовой и специальной техники другим предприятиям округа, вывоз твердых бытовых отходов (ТБО). Грузовой парк работает во внутригородском, пригородном, междугородным и международном сообщениях .

Производственная мощность предприятия

| Наименование показателя | Ед. измерения | Численное значение |

| Автобусы | шт. | 150 |

| в т.ч. микроавтобусы | шт. | 8 |

| Легковые автомашины | шт. | 21 |

| Грузовые автомашины | шт. | 84 |

| в т.ч. бортовые грузовые автомашины | шт. | 26 |

| самосвалы | шт. | 44 |

| спец.автомашины и тракторы | шт. | 58 |

| Экскаваторы | шт. | 22 |

| Бульдозеры | шт. | 6 |

| Асфальтоукладчики | шт. | 3 |

| Катки моторные | шт. | 6 |

| Авторемонтные мастерские | м2 | 9698,1 |

| Гаражи, кол-во/вместимость | шт. | 8/321 |

Среднесписочная численность работающих - 971 человек.

2.2. Анализ состояния активов[3] МУП «Управление автомобильного транспорта»

В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать им оценку.

Таблица 1. Горизонтальный и вертикальный анализ активов МУП «Управление автомобильного транспорта» за 2004 год

| Показатель | Сумма в т.р. | Удельный вес в % | Изменения | |||

| 01.01.2004 | 01.01.2005 | 01.01.2004 | 01.01.2005 | Сумма | Удельный вес | |

| Внеоборотные активы | 162 993 | 174 434 | 68, 81 | 78, 39 | 11 441 | 9, 58 |

| Оборотные активы | 73 851 | 48 080 | 31, 19 | 21, 61 | - 25 501 | - 9, 58 |

| Итого | 236 844 | 222 514 | 100 | 100 | - 14 330 | - |

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный год уменьшилась на 14 330 тыс. руб. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (Тvрп) и прибыли (Тn):

100% < Такт < Тvрп < Тn

Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения.

На анализируемом предприятии темп роста активов 93, 96 % (222 514·100 / 236 844), объема продаж (выручки) – 96, 54 % (147 891·100 / 153 187), прибыли – 78, 64 % (2 845·100 / 3 618), то есть данное условие не выполнено:

100% > 93, 96% < 96, 54% > 78, 64%

Первое неравенство (100% < Такт ) показывает, что предприятие не наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп ) свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие приходит в упадок.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изм изменений по каждому виду активов.

Наибольший удельный вес (78, 39%) в общей сумме активов компании приходится на иммобилизованные (внеоборотные) активы. В сравнении с началом 2004 года отмечается повышение их доли на 9, 58 процентных пункта, и соответственное уменьшение доли оборотных активов. Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25 501 тыс. руб.и вместе с тем повышением суммы внеоборотных активов на 11 441 тыс. руб..

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2.

Таблица.2. Анализ изменения структуры внеоборотных активов МУП Управление автомобильного транспорта за 2004 год

| Показатель | Сумма тыс. руб | Удельный вес | Изменения | |||

| 01. 01. 2004 | 01. 01. 2005 | 01. 01. 2004 | 01. 01. 2005 | Сумма | Удельный вес | |

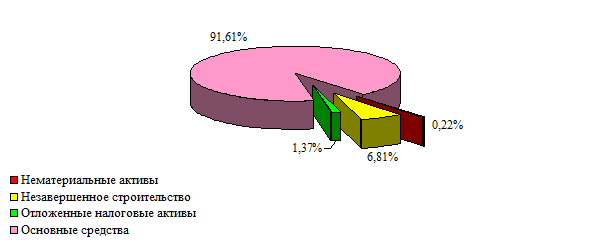

| Нематериальные активы | 444 | 377 | 0, 27 | 0, 22 | - 67 | - 0, 05 |

| Основные средства | 156 955 | 159 793 | 96, 3 | 91, 6 | 2 838 | - 4, 7 |

| Незавершенное строительство | 5 156 | 11 875 | 3, 16 | 6, 8 | 6 719 | 3, 64 |

| Отложенные налоговые активы | 438 | 2 389 | 0, 27 | 1, 38 | 1 951 | 1, 13 |

| Внеоборотные активы всего | 162 993 | 174 434 | 100 | 100 | 11441 | - |

Изменение величины внеоборотных активов в основном вызвано увеличением суммы незавершенного строительства на 6 719 тыс. руб., а также увеличением основных средств на 2 838 тыс. руб..

В целом, динамика структуры внеоборотных активов характеризуется:

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

Рисунок 2. Структура внеоборотных активов МУП «Управление автомобильного транспорта» на 01.01.2004 г.

Рисунок 3. Структура внеоборотных активов МУП «Управление автомобильного транспорта» на 01.01.2005 г.

2.3. Анализ основных средств[4] МУП «Управление автомобильного транспорта»

В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие.

Основные средства представляют собой материально-техническую базу для высоко эффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Составляют 2 вида балансов по основным фондам:

1. Баланс по первоначальной стоимости (остаток на начало по первоначальной стоимости плюс введено по первоначальной стоимости выбыло по первоначальной равно остаток на конец по первоначальной)

2. Баланс по полной остаточной стоимости (остаток на начало по остаточной плюс введено по первоначальной минус выбыло по остаточной плюс капитальный ремонт и модернизация минус сумма начисленной амортизации за год равно остаток на конец года по остаточной стоимости).

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Источниками анализа основных производственных фондов являются:

1) баланс;

2) форма №5 раздел 3;

3) отчёт о составе и движения основных средств,

отчёт о наличии и движении основных средств;

4) баланс производственной мощности;

5) инвентарные карточки учёта основных средств;

6) техническая документация.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств, их рост за анализируемый период.

По данным таблицы 3 можно сделать выводы:

Стоимость основных средств на МУП “Управление автомобильного транспорта” увеличилась в целом на 15 802 тысячи рублей, это связано со значительным увеличением транспортных средств на 10 156 тысяч рублей и зданий на 2 347 тысяч рублей.

Наибольший удельный вес в стоимости основных средств составляют транспортные средства (52, 62 процентов). В составе основных средств не имеются непроизводственные средства.

Таблица 3. Состав и структура основных средств МУП «Управление автомобильного транспорта» за 2004 год

| Группы основных средств | 01.01.2004г. | 01.01.2005г. | Изменения +,- | |||

| Тысяч рублей | Удельный вес, % | Тысяч рублей | Удельный вес, % | Тысяч рублей | Удельный вес, % | |

| Здания | 64104 | 21,95 | 65883 | 21,4 | 1779 | - 0,55 |

| Сооружения | 22121 | 7,57 | 24468 | 7,95 | 2347 | 0,38 |

| Машины и оборудование | 52981 | 18,14 | 54485 | 17,7 | 1504 | - 0,44 |

| Транспортные средства | 151818 | 52,0 | 161974 | 52,62 | 10156 | 0,62 |

| Производственный и хозяйственный инвентарь | 976 | 0,34 | 992 | 0,33 | 16 | - 0,01 |

| Итого: | 292000 | 100 | 307802 | 100 | 15802 | - |

01.01.2004 года 01.01.2005 года

Рисунок 4. Секторная диаграмма структуры основных средств МУП «Управление автомобильного» транспорта в 2004 году

На рисунке 4 можно увидеть уменьшенные доли статьи «машины и оборудование» в общем составе основных средств, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2004 году, так же уменьшалась статья «здания» и «инвентарь». Остальные структурные составляющие, как то: «сооружения» возросли на 0,38%, а «транспортные средства» на 0,62% и даже превысили 50% всего состава ОПФ на 2,62%. Для того чтобы определить рост или снижение стоимости основных средств необходимо выявить их причины составляется баланс движения основных средств.

Таблица 4. Баланс движения основных средств МУП «Управление автомобильного транспорта» за 2004 год

|

Показатель | Наличие на 01.01.2004 |

Поступило |

Выбыло | Наличие на 01.01.2005 | Амортизация ОС | |

| Наличие на 01.01.2004 | Наличие на 01.01.2005 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания и сооружения | 86225 | 4126 | - | 90351 | 31020 | 32992 |

| Машины, оборудование и транспортные средства | 204799 | 17572 | 5912 | 216459 | 103519 | 114426 |

| Производственный и хозяйственный инвентарь | 976 | 195 | 179 | 992 | - | - |

| Другие ОС | - | - | - | - | 506 | 591 |

| Итого: | 292000 | 21893 | 6091 | 307802 | 135045 | 148009 |

На МУП “Управление автомобильного транспорта ” за анализируемый период было введено основных средств на 21 893 тысяч рублей, а выбыло на 6091 тысячи рублей. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тысяч рублей.

2.4. Анализ эффективности использования основных средств [5]

Для оценки эффективности использования основных фондов используются такие показатели как:

1. Фондоотдача (Фо) это отношение стоимости товарной продукции к среднегодовой стоимости основных фондов.

Этот показатель показывает сколько рублей товарной продукции получено на каждый рубль, вложенный в основные фонды. В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

2. Фондоемкость(Фе) является обратным показателем фондоотдачи.

Показывает сколько копеек затрат в основных фондах содержится в каждом рубле товарной продукции. В динамике фондоёмкость должна изменяться.

Таблица 5. Эффективность использования основных средств МУП «Управление автомобильного транспорта» за 2004 год

| Показатель | 2003 г. | 2004 г. | Изменения | Темп роста,% |

| Выручка, тыс. руб. | 153187 | 147891 | - 5296 | 96,54 |

| Среднегодовая стоимость внеоборотных активов , тыс. руб. | 163841 | 168713,5 | 4872,5 | 102,9 |

| Среднегодовая стоимость основных средств, тыс. руб. | 159314,5 | 158374 | - 9405 | 99,4 |

| Фондоотдача по внеоборотным активам | 0,93 | 0,88 | - 0,08 | 94,6 |

| Фондоотдача по основным средствам | 0,96 | 0,93 | - 0,03 | 96,9 |

| Фондоемкость по внеоборотным активам | 1,08 | 1,14 | 0,06 | 105,6 |

| Фондоемкость по основным средствам | 1,04 | 1,08 | 0,04 | 103,8 |

По данным таблицы 5 видно, что на МУП «Управление автомобильного транспорта» 01.01.2004 года 1,08 рублей затрат в основные фонды содержатся в каждом рубле товарной продукции, а на 01.01.2005 года 1,04 рубля.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам ( 96,9 > 94,6 ).

По итогам проведенного анализа внеоборотных активов МУП «Управление автомобильного транспорта» выявлено, что у данного предприятия сильно изношены основные средства.

В целях обновление основных средств и улучшения показателей фондоотдачи предприятию рекомендуется воспользоваться одним из видов заемного капитала, например, взять банковский кредит.

|

из

5.00

|

Обсуждение в статье: Характеристика предприятия МУП «Управление автомобильного транспорта» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы