|

Главная |

Анализ рынка авиаперевозок

|

из

5.00

|

Мировой рынок авиаперевозок

Современная отрасль гражданской авиации аккумулирует в себе несколько сегментов составляющих, основными из которых являются: воздушный транспорт (пассажирские и грузовые авиаперевозки), авиационная промышленность (самолетостроение, двигателестроение, производство компонентов), техобслуживание и ремонт.

Все составляющие отрасли взаимодействуют между собой и влияют друг на друга. В результате, рыночная система гражданской авиации представляет собой сложную систему взаимодействия разнообразных рынков. Однако деятельность всех рыночных структур гражданской авиации, в конечном счете, определяется главной составляющей – рынком авиаперевозок, на котором происходит продажа конечному потребителю конечной продукции отрасли – пассажирских авиаперевозок. Мировой рынок авиаперевозок Объем рынка авиаперевозок. За последние десять лет мировой объем авиаперевозок увеличился в полтора раза и составил 4550 млрд. пасс. км. на конец 2009 года.

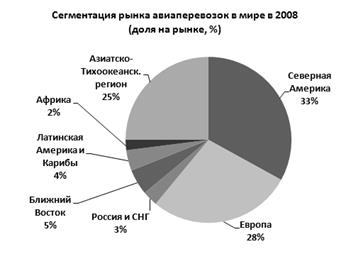

Диаграмма - Сегментация рынка авиаперевозок в мире в 2009:

По итогам 2009 крупнейшими географическими регионами по объемам пассажирских авиаперевозок являются: - Северная Америка: 33%; - Европа: 28%; - Азиатско-Тихоокеанский регион: 22%. Доля России в мировом объеме пассажирских авиаперевозок составляет 2,4% (122,5 млрд. пасс. км), при этом на долю РФ приходится около 83% от общего объема авиаперевозок авиакомпаниями стран СНГ.

· Текущие тенденции на рынке авиаперевозок

В 2008 году цены на нефть достигли 140 долл. за баррель. В таких условиях топливная составляющая операционных расходов авиакомпаний выросла до 50-60%, что стало причиной существенного сокращения доходности авиакомпаний по всему миру. В 1-м квартале 2009 года цена на нефть марки «Brent» колебалась в районе $40-45 за баррель. Падение мировых цен на нефть привело к снижению мировых цен на авиакеросин на 40-50%, на 20-30% на территории России. Топливная составляющая операционных расходов авиакомпаний снизилась до 30-40%, однако это не дало положительного эффекта в условиях снижающегося спроса на авиаперевозки со стороны населения. К концу 2-го квартала 2009 года цена на нефть марки «Brent» достигла $70 за баррель. Как результат, цены на авиатопливо подскочили на 8-12%. В среднем, по данным Федерального агентства воздушного транспорта, в России тонна авиационного керосина по состоянию на 20 июля стоит 19,17 тыс. руб., что на 15% меньше, чем в январе этого года, и на 7,8% меньше, чем в январе 2008 года.

· Динамика объемов авиаперевозок

По данным IATA в первом полугодии 2009 падение мирового объема пассажирских авиаперевозок составило 7,6%. Сокращение объемов авиаперевозок наблюдалось во всех регионах мира, за исключением Ближнего Востока, там рост составил 7,14%. Наибольшее падение зафиксировано в России - 18%, Азиатско-Тихоокеанском регионе - 12% и Африке - 9,2%. По прогнозу IATA, в 2009 году сокращение мирового объема пассажирских авиаперевозок составит 5,7%. По данным ТКП снижение объема воздушных пассажироперевозок российскими авиакомпаниями в январе-июне 2009 составило 18%. По прогнозу Минтранса РФ, в 2009 ожидается падение объемов авиаперевозок на 10%, по мнению других экспертов – на 20-30%.

· Провозные мощности авиакомпаний

Снижение спроса на авиаперевозки заставляет авиакомпании выводить из эксплуатации избыточный парк воздушных судов (ВС) и, прежде всего, старые неэффективные типы ВС. Сокращение провозных мощностей является временной мерой, к которой прибегают авиакомпании для сохранения прибыльности. Однако конкурентная борьба за пассажиров не позволяет авиакомпаниям адекватно отреагировать на снижение спроса. В результате, по прогнозам IATA, 2009 будет в целом убыточным для мировой отрасли авиаперевозок. По данным OAG, по состоянию на май 2009 авиакомпании мира сократили свои провозные мощности примерно на 3% в терминах вместимости эксплуатируемых самолетов и на 5% в терминах количества полетов.

· Динамика доходности авиакомпаний и банкротства

По информации экспертов, совокупный убыток авиакомпаний мира по итогам 2008 составил около $10 млрд., а в 2009 он прогнозируется на уровне $9 млрд. В 2008 обанкротилось около 30 авиакомпаний по всему миру. При этом, по данным Ascend, в 2008 количество вошедших на рынок авиакомпаний - 54 примерно равно количеству ушедших с рынка - 51. В России в 2008 обанкротилось 8 авиаперевозчиков при общей численности около 170. По прогнозам Минтранса РФ, в 2009 около 20% российских авиакомпаний могут лишиться права на выполнение полетов в связи с задолженностью перед аэропортами, налоговыми органами, аэронавигационными службами. В том и в другом случае, изменение численности авиакомпаний на рынке в большей мере определяется консолидационными процессами.

· Консолидация в отрасли - объединение авиакомпаний

Консолидация позволяет авиаперевозчикам избавиться от чрезмерной конкуренции, оптимизировать маршрутную сеть, организационную структуру компании, структуру наземных служб, усилить свои позиции на рынке. Для этого авиакомпании продолжают заключать код-шеринговые соглашения, приобретать обанкротившихся авиаперевозчиков, вступать в альянсы. В России консолидационные процессы стимулируются государством в рамках проводимой политики по сокращению и укрупнению авиакомпаний. В настоящее время под эгидой госкорпорации Ростехнологии создается авиакомпания Росавиа, которой будут переданы активы 11 авиапредприятий (включая обанкротившиеся AiRUnion и Дальавиа, а также ГТК Россия, Атлант-Союз, Владивостокавиа, Саратовские авиалинии).

· Объем рынка поставок и заказов ВС и авиадвигателей

2007 год стал пиком начавшегося в 2003 году бума заказов на пассажирские самолеты. Глобальный экономический кризис заставляет авиакомпании корректировать свои краткосрочные планы по обновлению, модернизации парка самолетов. По итогам 2008 сокращение объемов заказов на пассажирские самолеты составило примерно 45%. По данным БД ACAS, в 2009 году заказы на пассажирские самолеты упали в 5,5 раз по сравнению с аналогичным периодом 2008 года. Тем не менее, по прогнозам большинства ведущих авиапроизводителей (Boeing, Airbus, Rolls-Royce) в долгосрочной перспективе в ближайшие двадцать лет средний ежегодный рост объема авиаперевозок составит 4-5%, мировой объем пассажирских авиаперевозок увеличится в 2,5 раза. До 2011 в парки авиакомпаний мира будет поставлено более 4000 единиц новых пассажирских ВС, а до 2028 - около 29000.

· Прогнозы развития рынка авиаперевозок

В ближайшие пять лет рынок будет расти, но медленными темпами в среднем на 3% в год, по мнению экспертов, за счет экономического роста в АТР и Латинской Америке. В долгосрочной перспективе, - в следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей Boeing, Airbus, CFMI, ежегодный прирост объема авиаперевозок составит 5%, общий объем авиаперевозок увеличится в 2,5 раза. Средний мировой коэффициент занятости пассажирских кресел достигнет 80%.

· Мировой рынок поставок авиатехники

Объем рынка поставок авиатехники: Изменение ежегодных заказов на ВС. По итогам 2008 сокращение объемов заказов на воздушные суда составило 45%. Анализ динамики спроса на пассажирские самолеты гражданского назначения свидетельствует о восьмилетней цикличности рынка. С этим, а также с влиянием мирового финансового кризиса, связано вышеуказанное сокращение объемов заказов на ВС. Тем не менее, долгосрочный тренд свидетельствует о постепенном возрастании спроса на пассажирские самолеты гражданского назначения. Рост мирового парка ВС идет стабильными темпами: за последние 10 лет парк пассажирских реактивных магистральных ВС увеличился с 16 до 21 тыс.

Диаграмма - Динамика роста мирового парка воздушных судов (тыс.шт.):

· Прогноз развития рынка поставок авиационной техники

В долгосрочной перспективе, то есть на следующие 20 лет, согласно прогнозам большинства компаний авиапроизводителей: Boeing, Airbus, CFMI, парк самолетов вместимостью свыше 30 мест увеличится вдвое и составит около 36 тыс. ВС, потребность рынка составит около 29 тыс. ВС. При этом среднегодовой рост пассажирооборота составит: Airbus 4,9%; Boeing 5,0%; Rolls-Royce - 4,9%; CFMI 4,9%.

Российский рынок авиаперевозок

Результаты финансовой деятельности российских авиакомпаний показывают, что в условиях экономического кризиса падение объема рынка в денежном выражении в 2009 году составило около 13%. Такие данные приводятся в отчете маркетингового агентства РБК.research "Гражданская авиация в России: регулярные сообщения 2010". Падение доходов заметнее падения показателей в натуральном выражении (пассажиропоток сократился лишь на 8%). Такая разница вызвана тарифной политикой авиакомпаний, снижающих цены на авиаперевозки в попытке удержать спрос.

Если в 2008 году средняя стоимость авиабилетов (по семи крупнейшим авиакомпаниям) выросла на 20%, то в условиях глобального экономического кризиса в 2009 году упала на 3%. Авиатарифы постепенно приближаются к тарифам на железнодорожные перевозки. По ряду направлений, например, в Сочи, Новосибирск, Владивосток они оказываются даже ниже стоимости железнодорожных билетов в купе.

Выравнивание экономической ситуации и отложенный спрос подстегнули рынок пассажирских авиаперевозок в 2010 году. По итогам первого полугодия прирост пассажирооборота составил 36,8% по отношению к аналогичному периоду 2009 года. Соответственно ожидается и рост рынка в денежном выражении. По оценкам РБК.research, выручка рынка гражданской авиации в 2010 году увеличится по сравнению с 2009 годом более чем на 25%.

ФАС России провела анализ рынков услуг авиаперевозок. Анализ показал, что рынки в этой сфере находятся в состоянии устойчивого восстановительного роста.

Как сообщает пресс-служба ФАС, рост объемов пассажирских перевозок за 7 месяцев 2010 года составил по сравнению с аналогичным периодом прошлого года 29,8%, при этом рост международных перевозок составил 33,2%, внутренних – 26,7%, а местных - 3%. Пассажирооборот увеличился на 35,2%, при этом на международные перевозки приходится 42,9% роста, внутренние – 25,3%, местные – 1,4%. Одновременно с этим поддержание высоких тарифов происходит при неполной загрузке воздушных судов, а показатель занятости пассажирских кресел на международных линиях на 8% выше аналогичного показателя на внутренних линиях.

Антимонопольщики отмечают, что у авиакомпаний имеется большой набор тарифных планов, но при этом потребителям неясна взаимосвязь уровня тарифов и оказываемых услуг - процедуры, как формирования, так и применения тарифов непрозрачны. Система продаж билетов, реализуемых авиакомпаниями даже при неполной загрузке рейса, не обеспечивает приемлемого для пассажиров снижения тарифов.

Тенденции развития авиации

Способствующие росту авиаперевозок:

- Рост мировой экономики

- Рост доходов населения

- Снижение среднего тарифа (в базисных ценах)

- Рост процента занятости кресел

- Рост производительности труда

- Появление новых, все более экономически эффективных типов ВС

- Повышение утилизации ВС

- Снижение удельных расходов авиакомпаний

Замедляющие темпы роста авиаперевозок:

- Рост цен на ГСМ: По данным IATA, если бы цены на нефть держались на уровне 2003 г (30 долл.), прибыль мировой авиации составила бы $45,6 млрд., что превышает убытки отрасли за последние пять лет.

- Отставание темпов роста смежных отраслей от потребностей авиакомпаний.

Помимо влияния общемировых тенденций, на развитие российской авиации значительное влияние оказывают внутренние факторы:

- Старение имеющегося отечественного парка ВС, его низкая топливная

эффективность

- Кризис отечественного авиастроения, недостаток предложения новых ВС

- Высокая стоимость ВС западного производства, в т. ч. высокие таможенные пошлины и НДС на их ввоз.

- Дефицит квалифицированного летного и технического персонала для новых западных ВС, отсутствие учебных центров в России и дороговизна обучения за рубежом.

- Низкая конкуренция (или ее отсутствие) на рынке аэропортовых услуг.

- Административные барьеры на рынке международных перевозок.

Динамика российского рынка авиаперевозок:

Прогнозы развития рынка авиаперевозок

Развитие отрасли в соответствии с планами правительства до 2010 года: 3 сценария развития.

Сравнение текущих показателей объемов перевозок и прогнозируемых перевозок пассажиров и грузов на перспективу до 2010 году (согласно Федеральной целевой программе "Модернизация транспортной системы России")

| 2002 | Прогноз 2010 год | |

| Объем пассажиров, млн чел. | 26,5 | 39 |

| Пассажирооборот, млрд | 64,7 | 86,9 |

| Объем перевозок, млн т | 627 | 1031 |

| Грузооборот, млрд т-км | 2661 | 4,7 |

- В соответствии с первым сценарием, к 2020 году уровень пассажирских перевозок достигает уровень, зафиксированный в 1990 году. При этом ежегодные темпы роста пассажирооборота составят 6,5%.

В гражданскую авиацию планируется поставить 923 воздушных судна отечественного производства нового поколения и провести модернизацию 470 машин в соответствии с требованиями ИКАО. При этом финансирование подпрограмм "Гражданская авиация" и "Единая система организации воздушного движения" будет осуществляться из внебюджетных источ- ников за счет собственных средств предприятий транспорта и за счет привлеченных ресурсов.

- Второй сценарий предполагает, что темпы роста пассажиропотока будут вдвое превышать темпы роста российского ВВП. В этом случае ежегодное увеличение пассажиропотока составит 8,8%, что обеспечит рост показателя к 2020 году до 124 млн. пассажиров.

- В третьем варианте предусматриваетсярост объемов рынка на 11%

ежегодно. Здесь за основу принимается предположение, что рост интенсивности пассажиропотока повысится до европейского уровня (на 1 жителя). В этом случае, пассажиропоток российских перевозчиков составит 168 млн. пассажиров.

Если говорить об увеличении объема работ крупных авиакомпаний, то их росту будет способствовать не только общий рост рынка, но и ряд структурных факторов. В частности, перераспределение пассажиров от более мелких компаний.

Существование многочисленного количества авиакомпаний в России – явление временное. С каждым годом парк российской авиации стареет, а провести его модернизацию большинство авиакомпаний просто не в состоянии, ввиду невысоких доходов. Таким образом, сокращение операторов воздушного транспорта будет продолжаться. Отдельные региональные перевозчики, представляющие интерес для более крупных авиакомпаний, рано или поздно будут поглощены, других же просто вытеснит растущая конкуренция.

Вниманию

|

из

5.00

|

Обсуждение в статье: Анализ рынка авиаперевозок |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы