|

Главная |

Фонд руководителей и специалистов.

|

из

5.00

|

ФОТ ( руководителей и специалистов) штатное расписание – 5057722руб.

ФОТ ( руководителей и специалистов) табель – 4741668руб.

Фонд руководителей и специалистов = Прямая заработная плата + Премия + Оплата отпусков

Прямая з/п за год 3362400 рублей

ФОТ управленческого персонала, занятого на производстве:

Прочие 9% = 417610рублей

Премия 38% = 1277712 рублей

Прямая з/п = 3362400рублей

Фонд рабочих.

Фонд рабочих = Прямая заработная плата + Разница КТУ + Премия + Оплата отпусков

ФОТ рабочего персонала – 5449312руб.

Прочие 9% = 449945рублей

Премия 60% = 1874744 рублей

Сд.прир. 0,610 = 1183863рублей

Расчёт расходов сырья и материалов на одно изделие.

| N п/п | Наименование материалов | Ед. изм. | Кол-во единиц | Цена за единицу (руб) | Сумма (руб) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ремонтно-строительные услуги – 50% | |||||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 1. 2. 3. 4. | Гвозди строительные Раствор строительный Раствор цементноизвест. Песок Клей обойный Вода Мастика (битум) Доска обрезная Доска не обрезная Кирпич Краска сухая Клей КН-2 Электроды Плитка керамич. декор. Шпатлёвка Обои Линолеум Плинтус ПВХ Олифа Итого: Прочие материалы-25% Эл.энергия Хоз.инвентарь Инструмент Запчасти Всего затрат по материалам: | т. м. куб. м. куб. м. куб. кг т.л. т. м. куб. м. куб. шт. т. кг кг м. кв. кг. м.кв. м.куб. м л. кВт шт шт шт | 0,2 12,13 18,19 15,26 545,2 8,18 0,592 32,33 4,85 21,7 0,2019 206,17 0,113 151,5 35,64 21,24 381,9 132,5 0,15 | 10623 405,29 535,39 75,66 81,16 3,6 20912 16,42 2708,7 2824,6 131672 59,8 14044 156,4 8440,1 384,05 103,9 29,9 17372 | 2124,6 4916,1 9738,7 1154,5 44215,7 29,4 281,27 97,2 13137,1 61293,8 26334,4 12328,9 369991,3 23694,6 300805,1 8159,6 39679,4 3961,7 2605,8 112875 282189 1410947 |

Раздел II Расчёт себестоимости и прибыли предприятия.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции.

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастает.

Калькуляция себестоимости по элементам затрат.

| N п/п | Наименование элементов затрат | Сумма | |

| Месяц | Год | ||

| 1 | 2 | 3 | 4 |

| I 1. 2. II 2.1 2.2 III IV V 1. 2. 3. 4. 5. | Материальные затраты Основное сырьё и материалы Прочие материалы Оплата труда Оплата управленческого персонала Оплата труда рабочих ЕСН Амортизационный фонд Прочие затраты Командировочные расходы Расходы на рекламу Ремонтный фонд Услуги банка Канцелярские расходы | 117578 94063 23515 800374 346265 454109 9909 38113 55021 45581,6 1290 10727 4300 2300 | 1410947 1128758 282189 9604495 4155183 5449312 118972 457356 660261 45581,6 15480 128731 51600 27600 |

| Полная себестоимость | 1020997 | 12251971 | |

Расчёт командировочных расходов.

Направляется в командировочный отпуск бухгалтер фирмы.

Срок 7 календарных дней (6 рабочих)

Цель поездки: познавательный семинар, повышение квалификации.

Место поездки: г. Москва

Средняя зар. плата бухгалтера 60000 / 20 дней = 3000 рубля.

1. Проезд ж/д транспортом в плацкартном вагоне.

Оправление в поездом номер 215Ч «КАЛИНИНГАД – МОСКВА»

отправление 17.03.09 08:35 прибытие 24.03.09 09:44 время пути 21час 40минут Тип вагона – КУПЕ

Стоимость билета 2745,9руб * 2 = 5491,6 рублей

2. Суточное проживание в гостинице «Дюна» г. Москвы в стандартном одноместном номере - 2000 руб/сут * 7 = 14000 рублей

3. Прочие расходы 4000 рублей

4. Зар. плата 3000 * 7 = 21000 рублей

∑ командировочных = 44491,6 рублей

Расходы на рекламу.

Газета «Ярмарка», стоимость одного выхода 27 рублей

3выхода в неделю 27 * 3 = 81 рубль или 81*4 = 324 руб. в месяц.

Расклеенные в г. Калининграде Афиши формата А2,плотностью 80гр.,2-х цветные, количество- 10 штук/месяц. т.е 5160*3раза=15480

∑ расходов на рекламу = 15804 рубля.

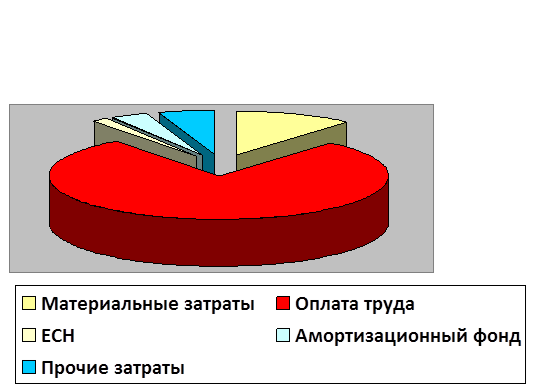

Структура себестоимости

| N п/п | Элементы затрат | Структура % |

| 1 | 2 | 3 |

| I 1. 2. II 2.1 2.2 III IV V 1. 2. 3. 4. 5. | Материальные затраты Основное сырьё и материалы Прочие материалы Оплата труда Оплата управленческого персонала Оплата труда рабочих ЕСН Амортизационный фонд Прочие затраты Командировочные расходы Расходы на рекламу Ремонтный фонд Услуги банка Канцелярские расходы | 11,5 78,3 1,2 3,7 5,3 |

| Полная себестоимость | 100 |

Строим диаграмму по количеству процессов себестоимости, с использованием разных цветов, и с указанием названия каждого отдельного элемента

Из расчёта структуры себестоимости выходит, что наиболее высокая часть производства – это оплата труда. Она равна 78,3%. Это значит, что производство является очень трудоемким, и для правильного его функционирования необходим чёткий контроль за кадрами и своевременное улучшение компании в отношении персонала.

Расчёт прибыли

| N п/п | Показатели | Ед. изм. | За месяц (руб) | За год (руб) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Объём реализованной продукции | Руб. | 1276246 | 15314963 |

| 2 | Уровень рентабельности | % | 25 | 25 |

| 3 | Выручка от реализации | Руб. | 1276246 | 15314963 |

| 4 | Полная себестоимость | Руб. | 1020997 | 12251971 |

| 5 | Постоянные расходы | Руб. | 524409 | 6292913 |

| 6 | Переменные расходы | Руб. | 705763 | 8172857 |

| 7 | Балансовая прибыль | Руб. | 3013 | 36164 |

Цена за единицу продукции = Полная себестоимость / Объем реализованной продукции.

Выручка от реализации = Полная себестоимость * 0,35% + Полная себестоимость.

Балансовая прибыль = Выручка от реализации - Полная себестоимость

Балансовая прибыль (валовая) – суммарная величина всех прибылей предприятия. Её основными составными элементами являются:

- прибыль от реализации продукции, выполнение работ

- прибыль от реализации основных фондов, а также иного имущества предприятия

- финансовые результаты от всех реализационных операций.

Прибыль предприятия является важнейшей экономической категорией и основной целью любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

· Характеризует экономический эффект

· Обладает стимулирующей функцией

· Является одним из важнейших источников формирования бюджета.

В данной курсовой работе расчёт балансовой прибыли происходит по схеме:

Р = (с\с * ур.рент./100%) + с\с = (12251971*25/100%) + 12251971 = 15314963

|

из

5.00

|

Обсуждение в статье: Фонд руководителей и специалистов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы