|

Главная |

Метод графо-аналитических зависимостей

|

из

5.00

|

Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы определить влияние на финансовый результат деятельности любой организации любого из экономических параметров, выделяется крупный блок хозяйственных операций, в котором этот параметр участвует. Затем путем ряда последовательных расчетов микробалансов для замкнутого блока хозяйственных операций при разных величинах исследуемого параметра получают графическую и аналитическую зависимость финансового результата от этого параметра, на основе которой уже можно выбрать оптимальные соотношения.

Разберем теорию на примере ситуационных задач:

Ситуация 1. Малое предприятие оптовой торговли решает для себя задачу выбора формы договорных отношений. В частности, стоит вопрос: работать ли по договорам купли-продажи или выступать в качестве посредника?

Покажем упрощенный и более наглядный вариант ее решения. Предварительно скажем, что основное отличие этих двух видов оптовой торговли состоит в начислениях двух налогов: на прибыль и на имущество. Предприятие, которое работает по договорам купли-продажи (в дальнейшем "оптовик" - "О"), платит налог на прибыль по ставке 35% и дополнительный налог на имущество по ставке 2% с остатка товаров на складе и издержек обращения на эти остатки. Предприятие, которое работает по принципу посредника (в дальнейшем "посредник" - "П"), платит только налог на прибыль по ставкам 38-43% (для Москвы 38%). Очевидно, что при нулевых остатках товаров на складе выгоднее работать по договорам купли-продажи. Но такая работа осложняется возможными сбоями в поставках. Поэтому интересен вопрос, при какой величине остатков товаров (ОТ) на складе (плюс издержки обращения) все же выгоднее работать в качестве оптовика.

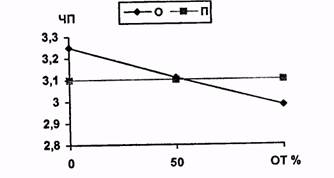

Для проведения расчетных исследований, составим замкнутый блок хозяйственных операций. Но прежде сделаем одно важное допущение. Будем считать, что работа оптовика хорошо отлажена, что остатки товаров им легко реализуются в начале следующего месяца и примерно на тех же условиях, что были в текущем месяце. Поэтому отступим от одного из принципов бухгалтерского учета, заключающегося в том, что доходы должны относиться к тому периоду, в котором они получены. Перенесем доходы от реализации остатка товаров в следующем месяце в доходы текущего месяца, а для налогообложения по налогу на имущество сохраним эти остатки в текущем месяце. Такой искусственный прием не противоречит здравому смыслу и обеспечит простоту и наглядную сравнимость результатов расчетов. Зависимость чистой прибыли (ЧП) от величины остатков товаров на складе (ОТ%) представленная на рис.2, показывает, что работать рассматриваемому предприятию выгоднее по договорам купли-продажи, если остатки товаров на складе не превышают 50% от товарооборота.

Рис.2. Зависимость чистой прибыли предприятия оптовом торговли от остатка товаров на складе

Ситуация 2. Малое предприятие розничной торговли товарами народного потребления определяет свое положение на рынке. Оно подбирает для себя среднюю величину торговой наценки, чтобы оптимизировать налоговые платежи.

Для этого бухгалтеру необходимо составить замкнутый блок хозяйственных операций и провести ряд расчетов, варьируя величину торговой наценки и связанные с нею налоговые и прочие платежи.

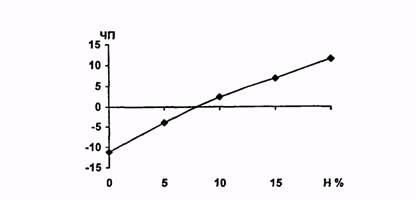

На основе расчетов балансов была построена зависимость чистой прибыли (ЧП) от величины торговой наценки (Н) - в%. Эта зависимость представлена на рис.3.

Рис.3. Зависимость чистой прибыли предприятия розничной торговли от величины торговой наценки

Как следует из рис.3, устойчивая работа рассматриваемого предприятия розничной торговли возможна при величине торговой наценки более 8%.

Часть 2: Практическая

Штатное расписание предприятия

| № п/п | Фамилия И.О. | Должность | Оклад |

| 1 | Иванов И.И. | директор | 7828,75 |

| 2 | Петрова П.П. | заместитель директора | 6441,25 |

| 3 | Сидоров С.С. | главный бухгалтер | 6378,75 |

| 4 | Степанова С.С. | заведующий складом | 2378,75 |

| 5 | Семенов С.С. | начальник цеха | 5091,25 |

| 6 | Сергеева С.С. | мастер | 3666,25 |

| 7 | Гаврилов Г.Г. | рабочий | 2378,75 |

| 8 | Александрова А.А. | рабочий | 2378,75 |

| 9 | Алексеев А.А. | рабочий | 2353,75 |

| 10 | Федорова Ф.Ф. | рабочий | 2353,75 |

| ИТОГО: | 41250,00 | ||

(Все работники трудятся по основному месту работы, иждивенцев не имеют, районный коэффициент - 25%).

Предприятие ежемесячно осуществляет следующие хозяйственные операции:

| № п/п | Содержание операции | Сумма (р. - вар) |

| 1 | Начисление и максимально возможная выплата заработной платы работникам. День выплаты зарплаты (ДВЗ) определяется преподавателем. | 41250 |

| 2 | Получение материалов от поставщика (первый рабочий день месяца) без НДС НДС | 99295 17873,10 |

| 3 | Производство продукции: в производстве продукции используется 90% приобретенных материалов; списывается зарплата и соответствующие налоговые и пр. начисления; износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет). | 89365,50 51975,05 42084 |

| 4 | Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) без НДС НДС | 288184 51873,12 |

Баланс предприятия на 01 января (числовые данные не пересчитываются по вариантам):

| АКТИВ | ПАССИВ | ||

| статьи | тыс. руб. | статьи | тыс. руб. |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 4. КАПИТАЛ И РЕЗЕРВЫ | ||

| - основные средства | 5 000 | - уставной капитал | 10 000 |

| - нематериальные активы | 50 | - резервный капитал | |

| - незавершенные капитальные вложения | 550 | - специальные фонды | |

| - долгосрочные финансовые вложения | 1 000 | - нераспределенная прибыль | 500 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| - материалы | 2 000 | ||

| - малоценные и быстроизнашивающиеся предметы | - расчеты с поставщиками и подрядчиками | 2000 | |

| - незавершенное производство | 2 500 | - прочие обязательства | |

| - налог на добавленную стоимость по приобретенным материальным ценностям | 333 | ||

| - касса | 100 | ||

| - расчетный счет | 467 | ||

| - краткосрочные финансовые вложения | 200 | ||

| - дебиторская задолженность | 300 | ||

| БАЛАНС | 12 500 | БАЛАНС | 12 500 |

| Налоги | Ноб | Ставка, % | Порядок исчисления (в т. ч. льгот) | Сумма, руб. |

| НДФЛ | Доход | 13% | НДФЛ= (Доход-вычет) *ставка | 61438,12 |

| ЕСН | Сумма выплат | 26% | ЕСН=Сумма выплат*ставка | 128700 |

| НДС | Объем реализации | 18% | НДС=НДСреализ. - НДСпр. затрат | 408000 |

| Нимущество | Ср. год. стоимость имущества | 2,2% | Ним= (Ср. г. ст. им. - амортизация) *ставка | 105544,91 |

| Н прибыль | Прибыль | 24% | Нприбыль= (Доход-ФОТ-ЕСН-амортизация-Ним. - МЗ) *24% | 276376,44 |

Налоговая нагрузка= (Сумма налогов/Выручка) *100%

НН= (980059,47/4080685,44) *100%=24,02%

График налоговых обязательств и налоговых платежей: см. ниже

Теперь я предлагаю к рассмотрению вариант когда это же предприятие пользуется упрощенной системой налогообложения и налогооблагаемая база (Доход - Расход) *15%.

Штатное расписание предприятия (числовые данные пересчитываются в индивидуальный вариант):

| № п/п | Фамилия И.О. | Должность | Оклад |

| 1 | Иванов И.И. | директор | 7828,75 |

| 2 | Петрова П.П. | заместитель директора | 6441,25 |

| 3 | Сидоров С.С. | главный бухгалтер | 6378,75 |

| 4 | Степанова С.С. | заведующий складом | 2378,75 |

| 5 | Семенов С.С. | начальник цеха | 5091,25 |

| 6 | Сергеева С.С. | мастер | 3666,25 |

| 7 | Гаврилов Г.Г. | рабочий | 2378,75 |

| 8 | Александрова А.А. | рабочий | 2378,75 |

| 9 | Алексеев А.А. | рабочий | 2353,75 |

| 10 | Федорова Ф.Ф. | рабочий | 2353,75 |

| ИТОГО: | 41250,00 | ||

(Все работники трудятся по основному месту работы, иждивенцев не имеют, районный коэффициент - 25%).

Предприятие ежемесячно осуществляет следующие хозяйственные операции (числовые данные пересчитываются в индивидуальный вариант):

| № п/п | Содержание операции | Сумма (р. - вар) |

| 1 | Начисление и максимально возможная выплата заработной платы работникам. День выплаты зарплаты (ДВЗ) определяется преподавателем. | 41250 |

| 2 | Получение материалов от поставщика (первый рабочий день месяца) без НДС НДС | 99295 17873,10 |

| 3 | Производство продукции: в производстве продукции используется 90% приобретенных материалов; списывается зарплата и соответствующие налоговые и пр. начисления; износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет). | 89365,50 47025 42084 |

| 4 | Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) без НДС НДС | 288184 51873,12 |

Баланс предприятия на 01 января (числовые данные не пересчитываются по вариантам):

| АКТИВ | ПАССИВ | ||

| статьи | тыс. руб. | статьи | тыс. руб. |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 4. КАПИТАЛ И РЕЗЕРВЫ | ||

| - основные средства | 5 000 | - уставной капитал | 10 000 |

| - нематериальные активы | 50 | - резервный капитал | |

| - незавершенные капитальные вложения | 550 | - специальные фонды | |

| - долгосрочные финансовые вложения | 1 000 | - нераспределенная прибыль | 500 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| - материалы | 2 000 | ||

| - малоценные и быстроизнашивающиеся предметы | - расчеты с поставщиками и подрядчиками | 2000 | |

| - незавершенное производство | 2 500 | - прочие обязательства | |

| - налог на добавленную стоимость по приобретенным материальным ценностям | 333 | ||

| - касса | 100 | ||

| - расчетный счет | 467 | ||

| - краткосрочные финансовые вложения | 200 | ||

| - дебиторская задолженность | 300 | ||

| БАЛАНС | 12 500 | БАЛАНС | 12 500 |

| Налоги | Ноб | Ставка,% | Порядок исчисления (в т. ч. льгот) | Сумма, руб. |

| НДФЛ | Доход | 13% | НДФЛ= (Доход-вычет) *ставка | 61438,12 |

| ОПС | Сумма выплат | 14% | ОПС=Сумма выплат*ставка | 69300,00 |

| Единый налог | Доходы, уменьшенные на величину расходов | 15% | ЕН= (Доходы-Расходы) *15% | 240804,04 |

Налоговая нагрузка= (Сумма налогов/Выручка) *100%

НН= (371542,16/4080685,44) *100%=9,1%

| Дата Налог | Сдача декларации | Всего за год (р) | Вид | |||||||||||||||

| НДФЛ | 01.04 | обязательство | ||||||||||||||||

| 61438,12 | 61438,12 | |||||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 4842,51 | 4842,51 | 4894,51 | 5050,51 | 5050,51 | 5102,51 | 5102,51 | 5102,51 | 5362,51 | 5362,51 | 5362,51 | 5362,51 | 61438,12 | ||||||

| ЕСН | 20.04 | 20.07 | 20.10 | 30.03 | обязательство | |||||||||||||

| 32175,15 | 64350,30 | 96525,45 | 128700,60 | 321751.5 | ||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 128700,60 | ||||||

| НДС | 20.04 | 20.07 | 20.10 | 20.01 | обязательство | |||||||||||||

| 102000,00 | 102000,00 | 102000,00 | 102000,00 | 408000,00 | ||||||||||||||

| 20.04 | 20.07 | 20.10 | 20.01 | платеж | ||||||||||||||

| 102000,00 | 102000,00 | 102000,00 | 102000,00 | 408000,00 | ||||||||||||||

| Налог на имущество | 30.04 | 30.07 | 30.10 | 30.03 | обязательство | |||||||||||||

| 27427,81 | 54508,42 | 81241,84 | 105544,91 | 268722.98 | ||||||||||||||

| 30.04 | 30.07 | 30.10 | 30.03 | платеж | ||||||||||||||

| 27427,81 | 27080,61 | 26733,42 | 24303,07 | 105544,91 | ||||||||||||||

| Налог на прибыль | 28.04 | 28.07 | 28.10 | 28.03 | обязательство | |||||||||||||

| 68844,13 | 137771,59 | 206782,37 | 276376,44 | 689774.53 | ||||||||||||||

| 28.04 | 28.07 | 28.10 | 28.03 | платеж | ||||||||||||||

| 68844,13 | 68927,46 | 69010,78 | 69594,07 | 276376,44 | ||||||||||||||

| ИТОГО | 15567,56 | 15567,56 | 444338,59 | 15775,56 | 15775,56 | 572465,10 | 15827,56 | 15827,56 | 700381,42 | 16087,56 | 16087,56 | 220087.56 | 604519.09 | 61438,12 | 2729747.2 |

График налоговых обязательств и налоговых платежей (УСНО):

| Дата Налог | Подача деклараций | Всего за год (р) | Вид | |||||||||||||||

| НДФЛ | 01.04 | обязательство | ||||||||||||||||

| 61438,12 | 61438,12 | |||||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 4842,51 | 4842,51 | 4894,51 | 5050,51 | 5050,51 | 5102,51 | 5102,51 | 5102,51 | 5362,51 | 5362,51 | 5362,51 | 5362,51 | 61438,12 | ||||||

| ОПС | 20.04 | 20.07 | 20.10 | 30.03 | обязательство | |||||||||||||

| 17325,00 | 34650,00 | 51975,00 | 69300 | 173250,00 | ||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 69300,00 | ||||||

| Единый налог | 25.04 | 25.07 | 25.10 | 30.03 | обязательство | |||||||||||||

| 60201,01 | 120402,02 | 180603,03 | 240804,04 | 602010.1 | ||||||||||||||

| 20.04 | 20.07 | 20.10 | 20.03 | платеж | ||||||||||||||

| 60201,01 | 60201,01 | 60201,01 | 60201,01 | 240804,04 | ||||||||||||||

| ИТОГО | 10617,51 | 10617,51 | 148396,53 | 10825,51 | 10825,51 | 226130,54 | 10877,51 | 10877,51 | 303916,55 | 11137,51 | 11137,51 | 11137.51 | 431743.17 | 1208240.38 |

|

из

5.00

|

Обсуждение в статье: Метод графо-аналитических зависимостей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы