|

Главная |

где СК - собственный капитал ВБ - валюта баланса.

|

из

5.00

|

Анализ собственного капитала на примере ОАО «Иркутскэнерго»

Иркутское Открытое Акционерное Общество энергетики и электрификации (сокращенно ОАО «Иркутскэнерго») является акционерным обществом, учрежденным в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных в акционерные общества» от 01/07/1992 года №721.

ОАО «Иркутскэнерго» является независимым производителем электроэнергии (не входит в структуру холдинга РАО «ЕЭС России»).

ОАО «Иркутскэнерго» предоставляет РАО «ЕЭС России» услуги по поддержанию необходимой частоты тока и напряжения в энергозоне Сибири, осуществляет транзит электроэнергии через собственную сеть, обеспечивая параллельную работу в ЕЭС России.

Основными видами деятельности в соответствии с Уставом являются:

· Производство, распределение электрической и тепловой энергии и реализация ее потребителям;

· Диспетчерское управление и обеспечение режимов энергопотребления, участие в оперативно-диспетчерском управлении в рамках энергозоны Сибири;

· Эксплуатация, шеф-монтаж, монтаж, наладка, ремонт, техническое перевооружение и реконструкция энергообъектов, электроэнергетического и теплоэнергетического оборудования;

· Проведение научно-исследовательских работ и опытно-конструкторских разработок, создание и освоение новой техники и технологий;

· Оказание услуг, связанных с реализацией энергии;

· Деятельность по эксплуатации электрических и тепловых сетей;

· Внешнеэкономическая деятельность;

· Эксплуатация и обслуживание объектов, отнесенных к ведению Госгортехнадзора.

Из табл. 2.1 видно, что сумма всех источников финансовых ресурсов предприятия возросла на 5181797 тыс. руб., или на 27,0%: в том числе собственные средства увеличились на 4374196 тыс. руб., или на 25,3 %, и привлеченные средства возросли на 857601 тыс. руб., или на 45,4 % (в основном за счет увеличения задолженности кредиторам на 573665 тыс. руб.). За отчетный год изменился состав источников средств: доля собственных средств снизилась на 2,5 процентных пункта; привлеченных средств увеличилась на 2,5 процентных пункта. Рост, хотя и незначительный, собственных средств положительно характеризует работу предприятия.

Для оценки финансовой устойчивости предприятия используются коэффициенты автономии и финансовой устойчивости.

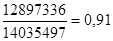

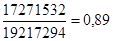

Коэффициент автономии характеризует независимость финансового состояния предприятия от заемных источников средств. Он показывает долю собственных средств в общей сумме источников.

где К а - коэффициент автономии,

М - собственные средства, тыс. руб.,

И ст - общая сумма источников заемных средств, тыс. руб.

Таблица 2.1

Анализ динамики и структуры источников финансовых ресурсов

| № | Виды источников фин. ресурсов | 2012г. | 2013г. | Изменение | |||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 1 . Собственные средства | |||||||||||

| 1.1. | Добавочный капитал | 12547453 | 90,1 | 17261429 | 90,1 | 4713886 | - | ||||

| 1.2. | Фонд накопления Нераспределенная прибыль | 1098 348695 | 0,01 2,5 | 1098 9005 | 0,005 0,05 | -339690 | -0,005 -2,45 | ||||

| ИТОГО: | 12897336 | 92,61 | 17271532 | 90,15 | 4374196 | -2,5 | |||||

| 2. Заемные средства | |||||||||||

| 2.1. | Долгосрочные займы | 10664 | 0,76 | 56640 | 0.29 | -50000 | -0,47 | ||||

| ИТОГО: | 106640 | 0,76 | 56640 | 0.29 | -50000 | -0,47 | |||||

| 3. Привлеченные средства | |||||||||||

| 3.1. | Расчеты с кредиторами | 802917 | 5,72 | 1376582 | 7,2 | 573665 | +1,48 | ||||

| 3.2. | Авансы, полученные от покупателей и заказчиков | 828 | 0,005 | - | - | -828 | -0,005 | ||||

| 3.3. | Доходы будущих периодов | 2580 | 0,02 | 22520 | 0,01 | 19940 | +0,08 | ||||

| 3.4. | Прочие | 225196 | 1,6 | 490020 | 2,5 | 264824 | +2,5 | ||||

| ИТОГО: | 1031521 | 7,34 | 1889122 | 9,8 | 857601 | +2,5 | |||||

| ВСЕГО: | 14035497 | 100 | 19217294 | 100 | 5181797 | - | |||||

К АО в базисном году =

К АО в базисном году =

Минимальное значение КА принимается на уровне 0,6.

Так как КА и в базисном и в отчетном периодах больше 0,6, то его высокая величина свидетельствует о полной финансовой независимости предприятия. Существует некоторая тенденция к увеличению коэффициента автономии (на 0,06 за отчетный период), а это говорит об увеличении финансовой независимости и снижении риска финансовых затруднений.

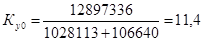

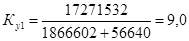

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств.

где К у - коэффициент устойчивости,

М - собственные средства, тыс. руб.,

К - кредиторская задолженность и другие привлеченные средства, тыс. руб.,

З - заемные средства, тыс. руб.

Имеем:

Таким образом, ЗАО «ИРКУТСКЭНЕРГО» не является финансово - устойчивым и за отчетный период коэффициент финансовой устойчивости уменьшился на 2,4 пункта.

Следующим этапом анализа является изучение состояния собственных оборотных средств и кредиторской задолженности.

Таблица 2.2 Анализ наличия и движения собственных оборотных средств предприятия

| № | Показатели, тыс. руб. | 2012 г. | 2013 г. | Изменение |

| 1 | Добавочный капитал | 12547543 | 17261429 | +4713886 |

| 2 | Фонды специального назначения | 1098 | 1098 | - |

| 3 | Нераспределенная прибыль | 348695 | 9005 | -339690 |

| Итого источников собственных средств | 12897336 | 17271532 | +4374196 | |

| Исключаются: | ||||

| 1 | Нематериальные активы | 29424 | 17091 | -12333 |

| 2 | Основной капитал | 12212463 | 16580124 | +4637661 |

| 3 | Долгосрочные финансовые вложения | - | - | - |

| 4 | Расчеты с учредителями | - | - | - |

| 5 | Прочие внеоборотные активы | - | - | - |

| 6 | Убыток | - | 18388 | +18388 |

| Итого исключается: | 12241887 | 16615603 | +4373716 | |

| Собственные оборотные средства: | 655449 | 655929 | +480 | |

Из таблицы видно, что за отчетный год собственные оборотные средства повысились на 480 тыс. руб., в основном за счет роста основного капитала на 28,0%.

Увеличение суммы собственных оборотных средств свидетельствует о том, что предприятие не только сохранило имеющиеся средства, но и накопило дополнительную их сумму.

Источниками образования собственных средств являются уставной капитал, отчисления от прибыли (в резервный фонд, в фонды социального назначения - фонд накопления и фонд потребления), целевые финансирования и поступления, вклады учредителей и арендные обязательства.

Оценка финансовой устойчивости предприятия - представляет собой инструмент, с помощью которого можно определить состояние предприятия в части его финансового состояния. Результаты оценки финансовой устойчивости являются частью той информации, которая предоставляется топ-менеджменту компании, для принятия последним ряда управленческих решений.

Абсолютные критерии финансовой устойчивости

Исходные данные для расчета абсолютных критериев представлены в таблице 2.3.

Таблица 2.3 Показатели для расчета абсолютных критериев

| № п/п | Показатель | Буквенное обозначение | Строка в бухгалтерском балансе (или их сумма) | Стоимостное выражение, тыс. руб. | |

| На начало отчетного периода | На конец отчетного периода | ||||

| 1. | Источник собственных средств | Ис | 490 | 47775812 | 48253558 |

| 2. | Сумма внеоборотных активов | F | 190 | 44463033 | 44985791 |

| 3. | Долгосрочные кредиты и займы | Кт | 590 | 135988 | 92091 |

| 4. | Краткосрочные пассивы | Кt | 610 | 983025 | 847700 |

| 5. | Сумма запасов и затрат | Z | 211+213+214+215+217 +220 | 1689107 | 1771113 |

Расчет абсолютных критериев [7]

1. Сумма собственных средств для формирования запасов и затрат:

Ес=Ис -F

нач= 47775812-44463033=3312779 тыс.руб.

Ескон=48253558-44985791=3267767 тыс.руб.

. Сумма источников собственных оборотных, долгосрочных заемных средств для формирования запасов и затрат:

=ИС+КТ-F=EC+KT

Тнач=3312779 + 135988 = 3448767 тыс. руб.

ЕТкон=3267767 + 92021 = 3359788 тыс. руб.

. Сумма основных источников средств для формирования запасов и затрат:

ЕЕ= ИС+КТ+Кt-F= ET+Kt

ЕЕнач=3448767+983025=4431792 тыс. руб.

ЕЕкон=3359788+847700=4207488 тыс. руб.

Определение излишков (+), недостатков (-) собственных средств

Ес= Ес-Z

Ecнач=3312779-1689107=1623672 тыс. руб.

Ecкон=3267767-1771113=1496654 тыс. руб.

ЕТ= ЕТ- Z

ЕТнач=3448767-1689107= 1759660 тыс. руб.

ЕТкон=3359788-1689107= 1670681 тыс. руб.

ЕЕ= ЕЕ-Z

ЕЕнач=4431792-1689107= 2742685 тыс. руб.

ЕЕкон=4207488-1689107= 2518381 тыс. руб.

Формирование системы неравенств:

. На начало отчетного периода:

Ecнач > 0

ЕТнач > 0

ЕЕнач > 0

. На конец отчетного периода:

Ecкон > 0

ЕТкон > 0

ЕЕкон > 0

Подобные системы неравенств характеризуют абсолютную финансовую устойчивость. Данное финансовое положение позволяет:

- Регулярно осуществлять платежи кредиторам;

- Повышать финансовую дисциплину;

Без особых проблем привлекать кредиты по очень низкой цене, что будет способствовать повышению степени ритмичности работы.

Но приведу анализ излишков собственных средств в таблице 2.4

Таблица 2.4 Анализ излишков собственных средств

| Показатель | Значение, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп прироста, % | |

| На начало года | На конец года | |||

| 1 | 2 | 3 | 4 | 5 |

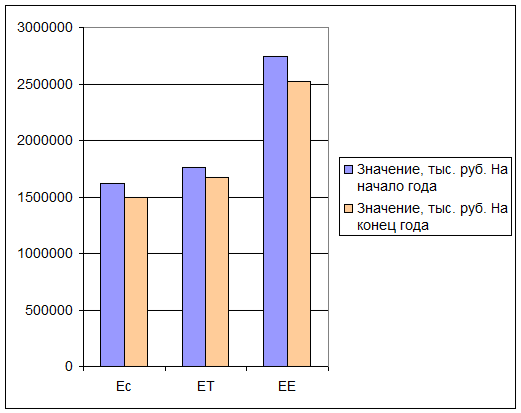

| 1. ∆Ec | 1623672 | 1496654 | -127018 | -7,82 |

| 2. ∆ЕТ | 1759660 | 1670681 | -88979 | -5,06 |

| 3. ∆ЕЕ | 2742685 | 2518381 | -224304 | -8,18 |

Таким образом, по результатам анализа видно (рис 2.1), что излишки собственных средств по всем показателям подверглись снижению.

Руководству предприятия необходимо следить за данной тенденцией и не допустить кардинального изменения финансового состояния.

Рис. 2.1 Динамика излишков собственных средств в течение 2013 года

Для наблюдения изменившегося состояния проведу анализ абсолютных критериев финансового состояния (таблица 2.5).

Вывод: в целом финансовое состояние предприятие можно охарактеризовать как отличное. Предприятие имеет большой запас прочности, имеет высокие показатели абсолютных критериев. Однако в течение отчетного периода на предприятии сформировались тенденции по ухудшению финансового состояния, хоть они выражены незначительно.

Так, сумма основных источников и средств для формирования запасов и затрат снизилась на 3,28%, что в денежном выражении составило 135370 тыс. руб.

Таблица 2.5 Анализ абсолютных критериев

| Показатель | Сумма | Абсолютный прирост, тыс. руб. | Темп прироста, % | |

| На начало отчетного периода | На конец отчетного периода | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Сумма собственных средств для формирования запасов и затрат | 3 312 779 | 3 267 767 | -45 012 | -1,36 |

| 2. Сумма источников собственных, оборотных, долго-срочных заемных средств для формирования запасов и затрат | 3 176 791 | 3 175 746 | -1 045 | -0,03 |

| 3. Сумма основных источников, средств для формирования запасов и затрат | 4 159 816 | 4 023 446 | -136 370 | -3,28 |

Остальные показатели изменились менее значительно (см. таблицу 2.5). Главными причинами сокращения излишков собственных средств стало увеличение внеоборотных активов в части долгосрочных финансовых вложений. Кроме того, значительно увеличился раздел «Оборотные активы», особенно в части статьи «Сырье и материалы» и статьи «НДС по приобретенным ценностям.

Причиной тенденций снижения излишков собственных средств вижу реформирование отрасли энергетики в соответствии с законодательством РФ, и необходимость изъятия части оборотных средств и внеоборотных активов для формирования уставных капиталов дочерних АО. Рекомендовал бы руководству предприятия уделить пристальное внимание изменению финансового состояния для предотвращения развития негативных тенденций.

Подобная динамика и специфика финансовых вложений характеризует деятельность ОАО «Иркутскэнерго» в области инвестиций, как направленную только на развитие своих предприятий.

Заключение

Главной целью любого коммерческого предприятия является получение прибыли в размере, необходимом для обеспечения нормального функционирования, включая инвестирование средств в активы и использование прибыли на цели потребления. При этом отдача на вложенный собственниками капитал должна быть не ниже той ставки доходности, по которой средства могли бы быть размещены вне предприятия. Учредитель, предоставляя капитал, теряет возможность получения дохода от вложения имеющихся у него средств. Компенсацией должны стать будущие доходы.

Не менее важной для действующего предприятия целью является сохранение источника дохода, т.е. собственного капитала. Значимость его для жизнеспособности и финансовой устойчивости предприятия настолько высока, что она получила законодательное закрепление в Гражданском кодексе РФ в части требований о минимальной величине уставного капитала; соотношении уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала. Таким образом, очевидно, что уставный капитал играет важную роль в работе предприятия. Важным условием хорошей работы капитала является оптимальный выбор его размера, источников формирования; определение правовых, договорных и финансовых ограничений в распоряжении текущей и нераспределенной прибылью; выявление приоритетности прав собственников при ликвидации предприятия. Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

Список использованной литературы

1. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 2002 г. № 32н) (с изменениями от 30 декабря 2002 г., 30 марта 2004 г.)

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 2002 г. № 33н) (с изменениями от 30 марта 2004 г.)

3. Авдеев В.Ю. Глава 25 Налогового кодекса РФ. Налоговый и бухгалтерский учет: сходства и различия / В.Ю. Авдеев. - М.: Издательско-консультационная компания Статус-Кво 97, 2013. - 176 с.

4. Валевич Р.П. Бизнес - планирование в торговле / Р.П. Валевич, Н.Н. Скриба. М.: Просвещение, 2013. - 454с.

5. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие. -М.: ОАО «Финстатинформ», 2013. - 541с.

6. Вахрушина М.А. Нормативный учет затрат как способ управления предприятием / М.А. Вахрушина // Бухгалтерское приложение к газете Экономика и жизнь. - 2013. - № 17. С. 51

7. Вахрушина М.А. Управленческий анализ поведения затрат / М.А. Вахрушина // Бухгалтерское приложение к газете Экономика и жизнь. 2012. № 21. - С. 23

8. Гиляровская Л.Т. Экономический анализ: Учебник для вузов / - 2-е изд., доп., Л.Т. Гиляровская. - М.: ЮНИТИ-ДАНА, 2013. - 615с.

9. Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. / Л.Т. Гиляровская, А.А. Вехорева. - СПб.: Питер, 2013. - 256с.

10.Грачев А.В. Анализ и управление финансовой устойчивостью предприятия / А.В. Грачев. - М.: Изд. Финпресс, 2012. - 208 с.

11.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. - М.: Финансы и статистика, 2012. - 512 с.

12.Кравченко Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. - М.: ОАО Новое знание, 2012. - 526с.

13.Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие О.Н. Лихачева. - М.: ОАО ТК Велби, 2012.- 264 с.

14.Любушкин Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушкин, В.Б. Лещева, В.Г. Дъякова. - М.: ЮНИТИ-ДАНА, 2013. - 471 с.

15.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. / Г.В. Савицкая. - Минск: ОАО Новое знание, 2012. - 687с.

16.Сай В.М. Формирование организационных структур управления, Научная монография / В.М. Сай. - М.: ВИНИТИ РАН, 2013. - 450 с.

17.Селезнева Н.Н. Финансовый анализ / Н.Н. Селезнева, А.Ф. Ионова. - М.: ЮНИТИ-ДАНА, 2013. - 479 с.

18.Федоров В.С. ПБУ 18/02: расчет налога на прибыль по-новому / В.С. Федоров // Практическая бухгалтерия. - 2013. - № 2. - С.. 42-48

19.Чернов В.А. Финансовая политика организации / Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2012. - 247с.

|

из

5.00

|

Обсуждение в статье: где СК - собственный капитал ВБ - валюта баланса. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы