|

Главная |

Методика анализа использования финансов предприятий

|

из

5.00

|

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли. Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики содержит ряд расчетов или итераций.

-я итерация. Определение валового дохода от реализации продукции (работ, услуг).

Валовый доход от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовый доход - показатель эффективности работы производственных подразделений предприятий (или показатель уровня торговой маржи для торговых предприятий).

-я итерация. Определение прибыли от реализации продукции. Она определяется вычитанием из валового дохода текущих периодических расходов (коммерческих и общехозяйственных расходов), приходящихся на реализованную продукцию. Отметим, что в соответствии с международными бухгалтерскими стандартами такие периодические расходы в полном объеме вычитаются из валового дохода от реализации продукции. Прибыль от реализации есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности.

-я итерация. Определение результата от финансовых и прочих операций и прибыли от финансово-хозяйственной деятельности (основной, финансовой и прочей деятельности). Результат (прибыль или убыток) от финансовой и прочей деятельности определяется алгебраическим (с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль от основной, финансовой и прочей деятельности есть сумма результате в от реализации продукции и от финансовой и прочей деятельности.

-я итерация. Определение общей налогооблагаемой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основной, финансовой и прочей деятельности и сальдо прочих внереализационных доходов и расходов. Прибыль до налогообложения есть показатель экономической эффективности всей хозяйственной деятельности.

-я итерация. Определение прибыли, остающейся в распоряжении предприятия, т.е. чистой прибыли. Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговыми стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими). Отметим, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль по сути не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.п.), что недопустимо по западным стандартам.

-я итерация. Определение нераспределенной прибыли, включаемой в бухгалтерский баланс. Такая прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

з=Прп/З (1)

где Rз - рентабельность производственной деятельности;

Прп - прибыль от реализации продукции;

З - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции .

Рентабельность продаж рассчитывается делением прибыли от реализации продукции (товаров, работ, услуг) на сумму полученной выручки. Характеризует доходность реализации с рубля продаж.

п=Прп/В (2)

где Rп - рентабельность продаж;

В - выручка от реализации.

Рентабельность (доходность) капитала исчисляется как отношение чистой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых; собственного, заемного, основного, оборотного и т.д.

При расчете рентабельности капитала необходимо брать среднюю величину капитала за отчетный период, однако в условиях инфляции более реальные оценки можно получить, используя моментальные значения данных показателей.

Конечный финансовый результат деятельности предприятия - это прибыль (убыток) до налогообложения отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции (работ, услуг); результата от финансовой деятельности; сальдо доходов и расходов от прочих внереализационных операций. Формализованный расчет прибыли до налогообложения представлен ниже:

Рн=Рр±Рф±Рвн (3)

где Рн - прибыль до налогообложения;

Рр - результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рф - результат от финансовой деятельности;

Рвн - сальдо доходов и расходов от прочих внереализационных операций.

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

Рр=Nр-Sпр-S пер (4)

где Nр - выручка от реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других аналогичных налогов и сборов;пр - себестоимость (производственная) реализованной продукции, товаров, работ, услуг;пер - расходы периода (коммерческие и управленческие).

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому его финансовое подразделение должно ежедневно и оперативно контролировать процесс отгрузки, реализации и оплаты продукции (товаров, работ, услуг).

В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации однородной продукции рассчитывается по формуле:

(5)

(5)

где П - прибыль от реализации продукции;- объем (количество) реализованной продукции;

Ц - цена реализации единицы продукции;

С - себестоимость единицы продукции.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и среднереализационных цен, часто применяют способ цепных подстановок или способ абсолютных разниц.

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения. Важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении предприятия, т.е. обеспечивать оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли предприятия проявляются, в конечном счете, успехи или недостатки развития предприятия.

Чистая прибыль распределятся с соответствие с уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала, в реновационный фонд и на другие цели.

В процессе анализа необходимо изучить выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана.

Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина.[17.c.54]

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли и коэффициента отчисления прибыли в соответствующие фонды). Сумма отчислений прибыли в фонды предприятия равняется их произведению:

Фi = ЧП х Кi (6)

где Фi - сумма отчислений прибыли в фонды предприятия;

ЧП - сумма чистой прибыли;

Кi - коэффициент отчисления прибыли в соответствующие фонды

Для расчета их влияния можно использовать прием детерминированного факторного анализа.

В процессе анализа изучают динамику доли прибыли, которая идет на выплату дивидендов держателям акций (реинвестированная прибыль), фонд социальной сферы, материальное стимулирование работников, таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника. Если эти показатели выше, чем на других предприятиях данной отрасли производства, то предприятие имеет перспективы развития.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам .

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и др.

Фонд потребления может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий) и индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в дома отдыха, стипендии студентам, пособия по уходу на пенсию и т.д.).

В процессе анализа рассматриваются соответствие фактических расходов расходам, предусмотренным сметой, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту фиксирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели:

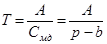

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

Т=А/Дмд (7)

где Т - безубыточный объем продаж;

А - постоянные затраты;

Д мд - доля маржинального дохода в выручке.

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

(8)

(8)

где Смд - ставка маржинального дохода;

р - цена изделия;- переменные расходы на единицу продукции.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100 %, может быть использована формула:

(9)

(9)

где МД - маржинальный доход.

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид:

(10)

(10)

где V - объем реализации продукции;

П - прибыль от реализации продукции.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

(11)

(11)

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

(12)

(12)

где ЗБ - зона безопасности;

В - выручка (нетто).

Для одного вида продукции зону безопасности можно найти по количественным показателям:

(13)

(13)

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Теоретической базой оптимизации прибыли и анализа затрат служит классическая система учета прямых затрат директ-костинг, которую называют еще системой управления себестоимостью.[10.c.163]

Система директ-костинг является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решение по нормализации финансового состояния предприятия. Наиболее важные аналитические возможности системы директ-костинг следующие:

оптимизация прибыли и ассортимента выпускаемой продукции;

определение цены на новую продукцию; расчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов;

оценка эффективности принятия дополнительного заказа, замены оборудования.

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по различным признакам. Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства. К переменным относятся затраты, величина которых изменяется с изменением объема производства: затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и другие расходы. В зависимости от соотношения темпов роста объема производства и различных элементов переменных затрат последние, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессибные.

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства, например арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов, некоторые виды заработной платы руководителей предприятия и другие расходы.

Следует отметить, что деление затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами системы директ-костинг.

В зарубежной практике для повышения объективности разделения затрат на постоянные и переменные предложен ряд эффективных практических методов: метод высшей и низшей точки объема производства за период; метод статистического построения сметного уравнения; графический метод и др.

Общие затраты на производство состоят из двух частей: постоянной и переменной, что отражается уравнением:

= Zc + Zv (14)

где Z - общие затраты на производство;с - постоянные затраты;- переменные затраты;

или в расчете затрат на одно изделие

= (С0 + С1)Х (15)

где Х - объем производства (количество единиц изделия);

С0 - постоянные затраты на единицу изделия (продукции);

С1- переменные затраты на единицу изделия (ставка переменных расходов на единицу изделия).

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки используется следующий алгоритм:

) из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения соответственно объема и затрат в единицу времени;

) находятся разности в уровнях объема производства и затрат;

) определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат на период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период;

) определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства;

) определяется общая величина постоянных расходов как разность между всеми затратами и величиной переменных расходов;

) составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет:

роста объема реализации продукции,

уменьшения затрат на ее производство и реализацию,

недопущения вне реализационных убытков,

совершенствования структуры производимой продукции.

Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации, если прибыль рассчитана на рубль товарной продукции, сумма резерва определяется по формуле:

(16)

(16)

где PV - возможное увеличение объема реализованной продукции, руб.;

П - фактическая прибыль от реализации продукции, руб.;- фактический объем реализованной продукции, руб.

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

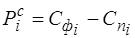

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

(17)

(17)

где  - резерв снижения себестоимости продукции за счет i-го вида ресурсов;

- резерв снижения себестоимости продукции за счет i-го вида ресурсов;

- фактический уровень использования i-го вида производственных ресурсов;

- фактический уровень использования i-го вида производственных ресурсов;

- потенциальный уровень использования i-го вида производственных ресурсов.

- потенциальный уровень использования i-го вида производственных ресурсов.

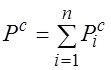

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

(18)

(18)

где  - общая величина резерва снижения себестоимости продукции;

- общая величина резерва снижения себестоимости продукции;

- резерв снижения себестоимости по i-му виду производственных ресурсов.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле:

(19)

(19)

где,  - резерв увеличения прибыли за счет снижения себестоимости продукции;

- резерв увеличения прибыли за счет снижения себестоимости продукции;

- возможное снижение затрат на рубль продукции;-фактический объем реализованной продукции за изучаемый период;- возможное увеличение объема реализации продукции.

- возможное снижение затрат на рубль продукции;-фактический объем реализованной продукции за изучаемый период;- возможное увеличение объема реализации продукции.

Существенным резервом роста прибыли является улучшение качества товарной продукции.

Резерв увеличения прибыли за счет повышения качества обычно определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

(20)

(20)

где  - резерв увеличения прибыли за счет повешения качества продукции;

- резерв увеличения прибыли за счет повешения качества продукции;

УДi - удельный вес i-го вида продукции в общем объеме реализации;

Цi - отпускная цена i-го вида продукции;- фактический объем реализации продукции в анализируемом периоде;- возможное увеличение объема реализации продукции.

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации продукции, снижение себестоимости товарной продукции.

Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

(21)

(21)

где  - резерв роста рентабельности;

- резерв роста рентабельности;

-рентабельность возможная;

-рентабельность возможная;

-рентабельность фактическая;

-рентабельность фактическая;

-фактическая сумма прибыли;

-фактическая сумма прибыли;

-резерв роста прибыли от реализации продукции;

-резерв роста прибыли от реализации продукции;

-возможная себестоимость продукции с учетом выявленных резервов;

-возможная себестоимость продукции с учетом выявленных резервов;

-фактическая сумма затрат по реализованной продукции.

-фактическая сумма затрат по реализованной продукции.

Таким образом, методика анализа финансовых результатов деятельности предприятия включает в себя анализ формирования прибыли, который позволяет выявить структуру и динамику финансовых результатов предприятия; анализ рентабельности, направленный на оценку эффективности деятельности; анализ прибыли от реализации продукции предприятия; анализ использования прибыли предприятия; анализ постоянных и переменных затрат предприятия и предельного уровня объема производства.

|

из

5.00

|

Обсуждение в статье: Методика анализа использования финансов предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы