|

Главная |

Анализ экономических показателей предприятия

|

из

5.00

|

Анализ финансовых результатов ООО «Торговый дом «Фабрика Качества»» начнем с рассмотрения состава и динамики прибыли до налогообложения, включающей в себя финансовые результаты от реализации продукции, работ, услуг, доходы и расходы от внереализационных операций по данным Приложений Б-Д.

При изучении динамики налогооблагаемой прибыли в ООО «Торговый дом «Фабрика Качества»» был учтен инфляционный фактор изменения ее суммы. Для этого выручка корректировалась на средневзвешенный индекс роста цен. Индекс цен наиболее значительно влиял на показатели прибыли в 2009 году, когда он составил 1,603. В 2008 г цены на продукцию предприятия росли значительно меньшими темпами, и индекс цен составил 0,818.

Таблица 2.1.

| Состав налогооблагаемой прибыли | 2007 г | 2008 г | Фактическая сумма прибыли в сопоставимых ценах прошлого года, тыс. руб. | ||||

| Сумма, тыс. руб. | Структура, % | План | Факт | ||||

| Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | ||||

| Прибыль до налогообложения | 108571 | 100,00 | 170314 | 100,00 | 133533 | 100,00 | 163279 |

| Прибыль от реализации продукции | 135407 | 124,72 | 302150 | 177,41 | 245931 | 184,17 | 300716 |

| Операционные финансовые результаты | -8555 | -7,88 | -38147 | -22,40 | -30800 | -23,07 | -37661 |

| Внереализационные финансовые результаты | -18281 | -16,84 | -93689 | -55,01 | -81598 | -61,11 | -99775 |

Анализ состава, динамики и выполнения плана налогооблагаемой прибыли в 2007-2008 гг.

Как видно из таблицы 2.1., план по налогооблагаемой прибыли был недовыполнен в 2008 г на

133533/170314*100-100= 21,59%.

Уровень налогооблагаемой прибыли к уровню 2004 г в сопоставимых ценах составляет

/108571*100= 150,38%,

что указывает на рост эффективности хозяйственной деятельности предприятия в 2008 г. Также положительно характеризуют эффективность деятельности предприятия и изменения в структуре налогооблагаемой прибыли предприятия в 2008 г. Так, в 2007 г. прибыль от реализации продукции составляла 135407/108571*100=124,72% налогооблагаемой прибыли, а в 2008 г от реализации продукции была получена прибыль в размере 245931/133533*100= =184,17 % от налогооблагаемой прибыли.

Стабильно убыточной была операционная деятельности предприятия: за счет операционных финансовых результатов налогооблагаемая прибыль снизилась

в 2007 г на -8555/108571*100= -7,88%,

а в 2008 г на -30800/133533*100= -23,07%.

Убыточность операционной деятельности связана с необходимостью выплаты высоких процентов за банковский кредит. С целью снижения убытков предприятию необходимо изыскивать возможность привлечения кредитов по более низким ставкам, рассмотреть возможности альтернативных способов кредитования, например, обращения к лизинговым схемам для покупки основных средств.

Отрицательно характеризуют финансово-хозяйственную деятельность предприятия данные о невыполнении плана налогооблагаемой прибыли в 2008 г. Нужно отметить как невысокую точность составления планов на предприятии, так и низкую дисциплину по выполнению планов.

Анализ состава, динамики и выполнения плана налогооблагаемой прибыли в 2008-2009 гг. (таблица 2.2,) выявил рост налогооблагаемой прибыли на 417081-133533=283548 тыс. руб. в реальных ценах по сравнению с 2008 г и на 260230-133533=126697 тыс. руб. в сопоставимых ценах. На увеличение налогооблагаемой прибыли оказали влияние как рост прибыли от реализации продукции, так и снижение убытков от операционной деятельности. Так, убытки от операционной деятельности сократились на

-505= 30295 тыс. руб. в реальных ценах.

Таким образом, необходимо провести более подробный анализ всех составляющих налогооблагаемой прибыли с целью нахождения резервов увеличения прибыли предприятия.

Таблица 2.2.

| Состав налогооблагаемой прибыли | 2008 г | 2009 г | Фактическая сумма прибыли в сопоставимых ценах прошлого года, тыс. руб. | ||||

| Сумма, тыс. руб. | Структура, % | План | Факт | ||||

| Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | ||||

| Прибыль до налогообложения | 133533 | 100,00 | 1476666 | 100,00 | 417081 | 100,00 | 260230 |

| Прибыль от реализации продукции | 245931 | 184,17 | 1568026 | 106,19 | 491978 | 117,96 | 306960 |

| Операционные финансовые результаты | -30800 | -23,07 | -460 | -0,03 | -505 | -0,12 | -315 |

| Внереализационные финансовые результаты | -81598 | -61,11 | -90900 | -6,16 | -74392 | -17,84 | -46415 |

Анализ состава, динамики и выполнения плана налогооблагаемой прибыли в 2008-2009 гг.

Анализ структуры налогооблагаемой прибыли в 2006 г выявил снижение удельного веса всех видов убытков. Так, доля убытков от операционной деятельности снизилась на 23,07-0,12=22,94%;

удельный вес убытков от внереализационной деятельности в составе налогооблагаемой прибыли снизился на 61,11-17384=43,27%.

В то же время необходимо отметить, что рост налогооблагаемой прибыли был заложен в плане предприятия на 2009 г. Увеличение плановой прибыли от реализации в 2006 г было обусловлено ростом цен на продукцию. Необходимо отметить дальнейшее снижение плановой дисциплины.

План по прибыли от реализации продукции в 2009 г был недовыполнен на 417081/1476666*100-100= -71,75%. Кроме того, превышены плановые показатели убыточности по операционной финансовой деятельности предприятия. Следовательно, на предприятии необходимо усилить работу по контролю за выполнением планируемых финансовых результатов.[5.c.165]

Проведем далее анализ прибыли от реализации продукции.

Таблица 2.3

| Показатель | 2007 г | 2008 г | 2009 г | |||||||||

| План | Факт | План | Факт | План | Факт | |||||||

| Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | |

| Выручка от реализации продукции | 569801 | 100 | 1275099 | 100 | 1214611 | 100 | 1212522 | 100 | 2145611 | 100 | 2063487 | 100 |

| Полная себестоимость реализованной продукции | 485633 | 85,2 | 1139692 | 89,4 | 912461 | 75,1 | 966591 | 79,7 | 577585 | 26,9 | 1571509 | 76,2 |

| Прибыль от реализации продукции | 84168 | 14,8 | 135407 | 10,6 | 302150 | 24,9 | 245931 | 20,3 | 1568026 | 73,1 | 491978 | 23,8 |

Состав, динамика и структура прибыли от реализации продукции в 2007-2009 гг.

Анализ данных, приведенных в таблице 2.3, показывает, что в 2009 г план по прибыли от реализации был перевыполнен на 135407/84168*100-100=60,87%, но при этом удельный вес прибыли от реализации в сумме выручки снизился на 14,8-10,6=4,2%, что является неблагоприятной тенденцией.

План по получению прибыли от реализации продукции был недовыполнен в 2008 г на 245931/302150*100-100=18,6%.

В 2009 г план по получению прибыли от реализации был также недовыполнен на 491978/1569026*100-100= -68,21% при сокращении удельного веса в структуре выручки на 73,1-23,8=49,2%.

В целом за анализируемый период сумма прибыли от реализации возросла на 491978-135407=356571 тыс. руб., причем удельный вес прибыли от реализации в структуре выручки увеличился на 23,8-10,6=13,2%. Рост прибыли от реализации свидетельствует о увеличении стоимости товарной продукции, а в сочетании с изменением структуры выручки от реализации указывает на снижение себестоимости и повышение эффективности деятельности предприятия.

Поскольку прибыль от реализации в целом по предприятию зависит от объема реализации работ и услуг, ее структуры, себестоимости и уровня среднереализационных цен, рассмотрим далее факторы, оказавшие влияние на увеличение прибыли от реализации в 2007 г в таблице 2.4.

Таблица 2.4.

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации | 569801 | 572605 | 1275099 |

| Полная себестоимость | 485633 | 487090 | 1139692 |

| Прибыль от реализации | 84168 | 85515 | 135407 |

Исходные данные для факторного анализа прибыли от реализации в 2007 г, тыс. руб.

Сравнение суммы плановой и условной прибыли, пересчитанной на фактический объем продаж выявило сумму ее изменения за счет объема и структуры работ:

DП (v рп, уд)= 85515 - 84164 = +1347 тыс. руб.

Влияние изменения полной себестоимости на сумму прибыли установлено сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

DП с = 487090 - 1139692 = -652602 тыс. руб.

Изменение суммы прибыли за счет цен на продукцию определим сопоставлением фактической выручки с условной, которую предприятие получило бы за фактический объем работ при плановых ценах:

DП ц = 1275099 - 572605 = +702494тыс. руб.

Итого изменение прибыли от реализации составило в 2007 г +51239 тыс. руб. Таким образом, наибольшее влияние на увеличение выручки от реализации в 2004 г оказало увеличение цен на продукцию, в результате чего выручка возросла на 702494 тыс. руб. Положительное влияние оказало также увеличение объема добычи нефти, вызвавшее рост прибыли на 1347 тыс. руб. Превышение фактического показателя себестоимости над плановым оказало отрицательное воздействие на прибыль от реализации и вызвало ее уменьшение на 652602 тыс. руб. Следовательно, на предприятии необходимо провести работу по усилению контроля над снижением затрат.

Таблица 2.5

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации | 1214611 | 982548 | 1212522 |

| Полная себестоимость | 912461 | 735444 | 966591 |

| Прибыль от реализации | 302150 | 247104 | 245931 |

Исходные данные для факторного анализа прибыли от реализации в 2007 г, тыс. руб.

По данным таблицы 2.5. рассчитаем влияние факторов на увеличение прибыли от реализации в 2008 г.:

DП (v рп, уд)= 247104 -302150= -55046 тыс. руб.

DП с = 735444-966591= -231147 тыс. руб.

DП ц = 1212522-982548= +229974 тыс. руб.

Итого -56219 тыс. руб.

Таким образом, на снижение прибыли от реализации в 2008 г на 56219 тыс. руб. в наибольшей степени оказало изменение цен, произошедшее в 2005 г.

Рассмотрим далее влияние факторов на изменение прибыли от реализации в 2009 г. в таблице 2.6.

DП (v рп, уд)= 2513191-1568026 = +945113 тыс. руб.

DП с = 916627-1571509 = -654882 тыс. руб.

DП ц = 2063487 - 3429766 = -1366279тыс. руб.

Итого -1076048 тыс. руб.

Факторный анализ выявил, что положительное влияние увеличения объема работ составило 948113 тыс. руб., отрицательное влияние роста себестоимости составило 654882 тыс. руб. Отрицательное влияние изменения цен составило 1366279 тыс. руб. Следовательно, резервы для дальнейшего увеличения прибыли от реализации предприятию необходимо искать в постоянном и планомерном снижении себестоимости, повышении контроля за всеми видами затрат, увеличении объемов добычи нефти.

Таблица 2.6.

| ПоказательПланПлан, пересчитанный на фактический объем продажФакт | |||

| Выручка от реализации | 2145611 | 3429766 | 2063487 |

| Полная себестоимость | 577585 | 916627 | 1571509 |

| Прибыль от реализации | 1568026 | 2513139 | 491978 |

Исходные данные для факторного анализа прибыли от реализации в 2009 г, тыс. руб.

Для удобства расчетов данные для анализа и результаты представим в таблице 2.7. При расчете рентабельности производственной деятельности использованы показатели прибыли от реализации продукции.

Таблица 2.7.

| Показатель | 2007 г | 2008 г | 2009 г |

| 1 | 2 | 3 | 4 |

| Выручка от реализации, тыс. руб. | 1275099 | 1212522 | 2063487 |

| Сумма затрат по реализованной продукции, тыс. руб. | 1139692 | 966591 | 1571509 |

| Прибыль от реализации, тыс. руб. | 135407 | 245931 | 491978 |

| Валовая прибыль, тыс. руб. | 108571 | 133533 | 417081 |

| Собственный капитал, тыс. руб. | 1414968 | 1481696 | 1738021 |

| Заемный капитал, тыс. руб. | 597424 | 776099 | 947749 |

| Совокупный капитал, тыс. руб. | 2012392 | 2257795 | 2685770 |

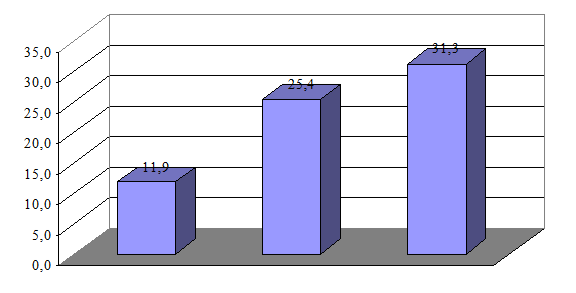

| Рентабельность производственной деятельности, % | 11,9 | 25,4 | 31,3 |

| Рентабельность собственного капитала, % | 7,7 | 9,0 | 24,0 |

| Рентабельность заемного капитала, % | 18,2 | 17,2 | 44,0 |

| Рентабельность совокупного капитала, % | 5,4 | 5,9 | 15,5 |

Показатели рентабельности производственной деятельности

Анализ рентабельности производственной деятельности выявил, что в 2007 г этот показатель составил

135407/1278099*100=11,9%,

в 2005 г рентабельность производственной деятельности составила

/966591*100=25,4%,

в 2006 г показатель рентабельности производственной деятельности составил 491978/1571509*100=31,3%.

Увеличение рентабельности связано с ростом цен на продукцию. Рассмотрим далее влияние факторов на рентабельность производственной деятельности предприятия. Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию выполним способом цепной подстановки. Коэффициенты реализации продукции составили 1,016 в 2007 г, 0,818 в 2008 г, 1,603 в 2009 г. Так, факторный анализ рентабельности производственной деятельности в 2007 г будет выглядеть следующим образом:

пл= 84168 / 485633 *100= 17,33 %усл1 = (84168 *1,016 )/ (485633 * 1,016 )*100= 17,33 %усл2 = 85515 / 487090 *100= 17,56 %ф=135407 / 1139692 *100= 11,88 %.

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

= 11,88 - 17,33 = -5,45 %

= 11,88 - 17,33 = -5,45 %

=17,33 - 17,33 = 0,00 %

=17,33 - 17,33 = 0,00 %

= 17,56 - 17,33 = +0,22 %

= 17,56 - 17,33 = +0,22 %

= 11,88 - 17,56 = -5,68 %

= 11,88 - 17,56 = -5,68 %

Таким образом, в 2007 г уровень рентабельности не изменился за счет увеличения объема выпуска продукции, вырос за счет изменения структуры цен на 0,22% и снизился за счет себестоимости на 5,68%.

В 2008 г факторный анализ выявил следующий уровень влияния на рентабельность производственной деятельности предприятия:

пл = 135407 / 912461 *100= +14,84 %усл1 = (135407 * 0,818 )/ (912461 * 0,818)*100= +14,84%усл2 = 110738 / 735444 *100= +15,06 %ф = 245931 / 966591 *100= +25,44%.

Изменение рентабельности производственной деятельности составило

= 17,30 - 16,74 = 0,56 %

в том числе за счет

=25,44 - 14,84 = +10,60 %

= 15,06-14,84=+0,22%

= 25,44-15,06= +10,39%.

В 2006 г на изменение фактического уровня рентабельности производственной деятельности оказали влияние следующие факторы:

пл = 1568026 / 577585 *100= +271,48 %усл1 = (1568026 * 1,603)/ (577585 * 1,603)*100= +271,48 %усл2 = 2513139 /916627 *100= +274,17 %ф = 479978 / 157509 *100= +31,31% .

Изменение рентабельности производственной деятельности составило

= 31,31 - 271,48 = -240,17%

в том числе за счет

=271,48 - 271,48 = 0,00%

=271,48 - 271,48 = 0,00%

= 274,17-271,48 = +2,69%

= 31,31 - 274,17 = -242,87 %.

= 31,31 - 274,17 = -242,87 %.

Полученные результаты свидетельствуют о том, что. план по уровню рентабельности перевыполнялся в связи с повышением уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации, однако наиболее значительное влияние оказывало снижение себестоимости производства продукции на предприятии. Динамика рентабельности производственной деятельности ООО «Торговый дом «Фабрика Качества»» представлена на рисунке 2.1.

2007 г. 2008 г. 2009 г.

Рис. 2.1. Динамика рентабельности производственной деятельности, %

В 2009 г. план по рентабельности был невыполнен за счет отрицательного влияния роста себестоимости. При оценке рентабельности капитала в таблице 2.7. использованы показатели прибыли от реализации, поскольку на показатели чистой прибыли оказывают отрицательное влияние операционные и внереализационные убытки, возникающие в связи с учетной и реализационной политикой.

Нужно отметить, что уровень рентабельности производственной деятельности не очень высок, однако находится на уровне, достаточном для осуществления производственной деятельности предприятия.

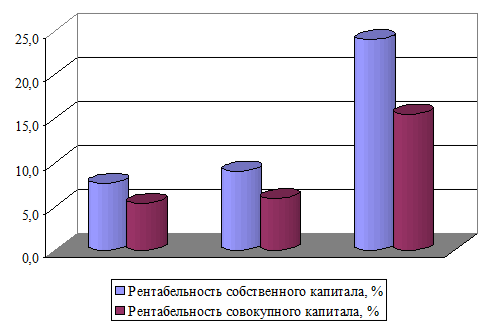

Производственная деятельность предприятия является рентабельной на протяжении всего анализируемого периода. Рентабельность вложений в деятельность предприятия делает целесообразным привлечение дополнительных средств на предприятие, например, в виде заемного капитала. Динамика показателей рентабельности капитала представлена на рисунке 2.3.

Рис. 2.2 Динамика показателей рентабельности капитала, %

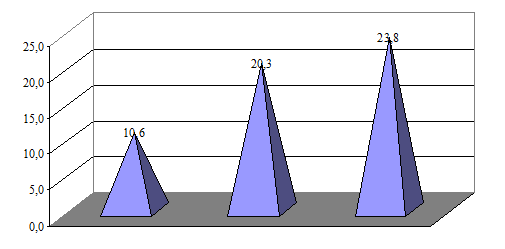

Проведем далее анализ рентабельности продаж. Рассчитаем рентабельность продаж на предприятии в 2007-2009 гг, используя данные таблицы 2.8.

Так, в 2007 г уровень рентабельности продаж составил

/1275099*100= 10,6%,

в 2008 г 245931/1212522*100=20,3%,

в 2009 г 491978/2063487*100= 23,8%.

В результате анализа можно сделать вывод, что предпринимательская деятельность предприятия имеет высокую эффективность, поскольку на каждый рубль продаж оно имеет от 10,6 до 23,8 коп. прибыли, что положительно характеризует рыночную позицию предприятия.

Рассмотрим далее влияние факторов на изменение рентабельности продаж предприятия. Расчет влияния факторов в 2007 г выполним способом цепной подстановки по данным таблицы 2.4.:

Rпл = 84168 / 569801 *100= 14,77%усл = 85515 / 572604 *100= 14,93%ф = 135407 / 1275099 *100= 10,62%.

В целом рентабельность продаж изменилась в 2007 г на

DRобщ = 10,62-14,77 = -4,15% ,

в том числе:

за счет структуры и цен на 14,93-14,77= +0,16%,

за счет себестоимости на 10,62-14,93= -4,32%.

Динамика рентабельности продаж в 2007-2009 гг. представлена на рисунке 2.3.

2007 г. 2008 г. 2009 г.

Рис. 2.3 Динамика рентабельности продаж в 2007-2009 гг.,%

Таким образом, на увеличение рентабельности продаж в 2007 г наиболее существенное влияние оказало снижение себестоимости.

В 2008 г рентабельность продаж изменялась за счет факторов следующим образом:

Rпл = 135407 / 1047867 *100= 12,92%,усл = 110738 / 846182 *100= 13,09%,ф = 245931 / 121252 *100= 2028%.

В целом рентабельность продаж изменилась в 2008 г на

DRобщ = 2028-12,92= +7,36%,

в том числе:

за счет структуры и цен на 13,09-12,92= +0,16%,

за счет себестоимости на 20,28-13,09= +7,20%.

В 2008 г рентабельность продаж изменялась за счет:

пл = 1568026/2145611 *100= 73,08%усл = 2513139/3429766 *100= 73,27%ф = 491978/2063487 *100= 23,84%

В целом рентабельность продаж изменилась в 2009 г на

DRобщ= 23,84-73,08= -49,24%,

в том числе:

за счет структуры и цен на 73,27-73,08= +0,19%,

за счет себестоимости на 23,84-73,27= -49,43%.

Таким образом, можно сделать вывод, что несмотря на значительный рост стоимости товарной продукции, наиболее значительное влияние на изменение рентабельности продаж оказывает рост себестоимости на предприятии. Именно поэтому необходимо далее произвести подробный анализ структуры постоянных и переменных затрат на предприятии с целью рассмотрения их влияния на финансовые результаты.

Для принятия решений по управлению на предприятии особенно важно определить характер функциональной связи между издержками и объемом производства продукции. Для проведения такого анализа сгруппируем данные для расчета зависимости общей суммы затрат и себестоимости единицы продукции от объема производства в таблице 2.8. Анализ данных показывает, что сумма переменных затрат изменилась в 2008 г на

-640507= -163978 тыс. руб., а в 2009 г на

-476529= 282509 тыс. руб.

При этом на 1 тн сырья в 2007 г приходилось

/282571=2,27 тыс. руб.,

в 2008 г 476529/328561=1,45 тыс. руб.,

в 2009 г 759039/348871=2,18 тыс. руб.,

то есть наблюдалось снижение переменных издержек в 2008 году и их рост в 2009 году.

Таблица 2.8.

| Показатель | 2007 г | 2008 г | 2009 г |

| Расходы на сырье, т.р. | 23475 | 18975 | 13137 |

| Оплата труда, т.р. | 2834 | 3851 | 3499 |

| Транспортные расходы, т.р. | 12148 | 35827 | 28683 |

| Услуги производственного характера, т.р. | 478116 | 362885 | 633488 |

| Прочие расходы, т.р. | 123934 | 54993 | 80232 |

| Всего переменных затрат | 640507 | 476529 | 759039 |

| Себестоимость работ | 1139692 | 966591 | 1571509 |

| Всего постоянных затрат | 499185 | 490062 | 812470 |

| Товарная продукция, тн. | 282571 | 328561 | 348871 |

| Затраты на 1 тн. сырья, т.р. | 4,03 | 2,94 | 4,50 |

| в т.ч. переменные затраты | 2,27 | 1,45 | 2,18 |

| постоянные затраты, т.р. | 1,77 | 1,49 | 2,33 |

Данные для расчета зависимости общей суммы затрат и себестоимости единицы продукции от объема производства в 2007-2009 гг.

Постоянные затраты составили в 2007 г

1139692-604507=499185 тыс. руб., или 1,77 тыс. руб. на 1 тн сырья (499185/282571);

в 2008 г 966591-476529= 490062 тыс. руб., или 1,49 тыс. руб. на 1 тн сырья (490062/328561);

в 2009 г 1571509-759039=812470 тыс. руб. или 2,33 тыс. руб. на 1 тн сырья (812470/348871).

Таким образом, в динамике отмечается рост не только переменных, но и постоянных затрат на добычу 1 тн сырья.

Следующим этапом анализа является определение характера зависимости общей суммы затрат и себестоимости единицы продукции от объема производства.

Расчеты представлены в таблицах 2.9-2.10.

Таблица 2.9.

| Объем произ-ва | Себестоимость всего объема производства | Себестоимость 1 тн. сырья | ||||

| Постоянные расходы | Переменные расходы | Всего | Постоянные расходы | Переменные расходы | Всего | |

| 200000 | 499185 | 453342 | 952527 | 2,496 | 2,267 | 4,763 |

| 250000 | 499185 | 566678 | 1065863 | 1,997 | 2,267 | 4,263 |

| 300000 | 499185 | 680013 | 1179199 | 1,664 | 2,267 | 3,931 |

| 350000 | 499185 | 793349 | 1292534 | 1,426 | 2,267 | 3,693 |

| 400000 | 499185 | 906685 | 1405870 | 1,248 | 2,267 | 3,515 |

Зависимость общей суммы затрат и себестоимости 1 тн сырья от объема добычи в 2007 г., тыс. руб.

Анализ данных, приведенных в таблице 2.9. показывает, что в 2007 г. себестоимость всего объема работ возрастала в прямой пропорции к увеличению объема производства, а себестоимость 1 тн сырья находилась в обратной зависимости от объема выпуска.

При увеличении объема работ себестоимость уменьшалась.

В 2008-2009 гг характер связи между объемом производства, суммой издержек и себестоимостью единицы продукции сохранился.

Таблица 2.10.

| Объем произ-ва | Себестоимость всего объема производства | Себестоимость 1 тн. сырья | ||||

| Постоянные расходы | Переменные расходы | Всего | Постоянные расходы | Переменные расходы | Всего | |

| 200000 | 490062 | 290071 | 780132 | 2,450 | 1,450 | 3,901 |

| 250000 | 490062 | 362588 | 852650 | 1,960 | 1,450 | 3,411 |

| 300000 | 490062 | 435106 | 925167 | 1,634 | 1,450 | 3,084 |

| 350000 | 490062 | 507623 | 997685 | 1,400 | 1,450 | 2,851 |

| 400000 | 490062 | 580141 | 1070203 | 1,225 | 1,450 | 2,676 |

Зависимость общей суммы затрат и себестоимости 1 тн сырья от объема добычи в 2008 г., тыс. руб.

В целом можно отметить, что с увеличением объема производства на предприятии возрастает сумма переменных расходов.

Таблица 2.11.

| Объем произ-ва | Себестоимость всего объема произ-ва | Себестоимость 1 тн. сырья | ||||

| Постоянные расходы | Переменные расходы | Всего | Постоянные расходы | Переменные расходы | Всего | |

| 200000 | 812470 | 435140 | 1247610 | 4,062 | 2,176 | 6,238 |

| 250000 | 812470 | 543925 | 1356395 | 3,250 | 2,176 | 5,426 |

| 300000 | 812470 | 652710 | 1465180 | 2,708 | 2,176 | 4,884 |

| 350000 | 812470 | 761495 | 1573965 | 2,321 | 2,176 | 4,497 |

| 400000 | 812470 | 870280 | 1682750 | 2,031 | 2,176 | 4,207 |

Зависимость общей суммы затрат и себестоимости 1 тн. сырья от объема добычи в 2008 г., тыс. руб.

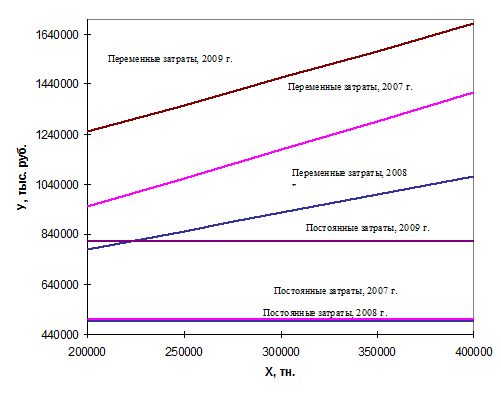

Рис. 2.4 Зависимость общей суммы затрат от объема производства в 2007-2009 гг.

Рисунок 2.5 - Зависимость себестоимости единицы продукции от объема ее производства в 2007-2009 гг.

Графическое представление данных позволяет сделать вывод, во-первых, о пропорциональном характере затрат, а, во-вторых, об экономической выгоде увеличения объема работ для снижения себестоимости товарной продукции на предприятии.

В результате анализа финансовых результатов ООО «Торговый дом «Фабрика Качества»» можно сделать следующие выводы.

За весь анализируемый период наблюдается рост валовой прибыли на предприятии. В ее структуре отмечено существенное отрицательное влияние внереализационных результатов. Присутствие в структуре прибыли убытков от внереализационных расходов позволяет оптимизировать налогообложение на предприятии. Для увеличения валовой прибыли на предприятии необходимо увеличивать доходы от операционной и внереализационной деятельности.

Анализ прибыли от реализации продукции выявил, что за анализируемый период сумма прибыли от реализации возросла на 356571 тыс. руб., причем удельный вес прибыли от реализации в структуре выручки увеличился на 13,2%. Рост прибыли от реализации свидетельствует о увеличении стоимости товарной продукции, а в сочетании с изменением структуры выручки от реализации указывает на снижение себестоимости и повышение эффективности деятельности предприятия. Факторный анализ показал, что наибольшее влияние на изменение прибыли от реализации оказал рост стоимости работ.

Анализ внереализационных финансовых результатов выявил, что специфика деятельности ООО «Торговый дом «Фабрика Качества»» обуславливает структуру его внереализионных доходов и расходов. На убытки от внереализационной деятельности приходятся значительные денежные средства. Отрицательный результат от внереализационной деятельности оптимизирует налогообложение в части уменьшения налога на прибыль. Вследствие этого предприятию целесообразно и в дальнейшем сохранять отрицательное значение внереализационных результатов, однако нужно увеличивать и внереализационные доходы предприятия.

Анализ рентабельности выявил, что уровень рентабельности производственной деятельности достаточно высок, находится на уровне, достаточном для осуществления производственной деятельности предприятия. Производственная деятельность предприятия является рентабельной на протяжении всего анализируемого периода. Рентабельность вложений в деятельность предприятия делает целесообразным привлечение дополнительных средств на предприятие, например, в виде заемного капитала.

В результате анализа рентабельности продаж можно сделать вывод, что предпринимательская деятельность предприятия имеет высокую эффективность, что положительно характеризует рыночную позицию предприятия. Наиболее значительное влияние на изменение рентабельность продаж оказывает снижение себестоимости на предприятии. Анализ функциональной связи между издержками и объемом производства продукции показал, что в 2007-2009 г. себестоимость всего выпуска возрастала в прямой пропорции к увеличению объема производства, а себестоимость 1 тн продукции находилась в обратной зависимости от объема выпуска.

|

из

5.00

|

Обсуждение в статье: Анализ экономических показателей предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы