|

Главная |

Основы методики анализа себестоимости

|

из

5.00

|

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования – самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости – основополагающего признака рыночного хозяйственного расчета. Себестоимость – один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Задачи анализа себестоимости продукции являются:

- оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

- анализ себестоимости отдельных видов продукции;

- выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

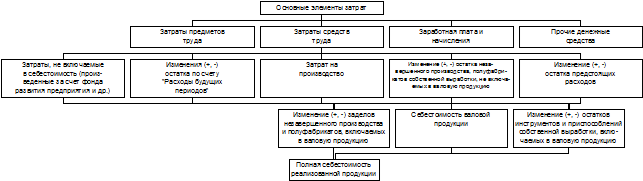

Схема анализа факторов и показателей себестоимости товарной и реализованной продукции показана на рис.2.

Рис.2. Схема анализа факторов и показателей себестоимости товарной

и реализованной продукции

В системе показателей экономической эффективности производства в отраслях материального производства планируются и анализируются такие показатели, как производство продукции на 1 д.е. затрат, а также снижение затрат на 1 д.е. продукции (работ).

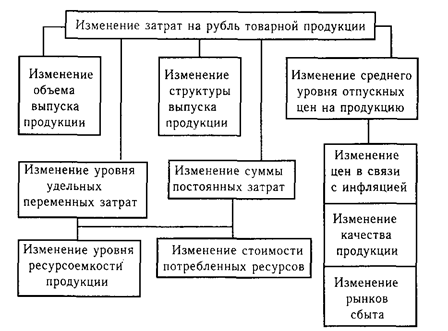

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Рис. 3. Взаимосвязь факторов, определяющих уровень затрат на рубль

товарной продукции

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке.

Планируемый размер снижения себестоимости определяется на основе следующих расчетов.

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле

Эабс.ср.т.п = NniCbi - NniCni. (1)

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

Sср.т.п = Эабс.ср.т.п . 100, (2)

NniCbi

где Эабс.ср.т.п - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.;

NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода;

NniCni - то же, по себестоимости планового периода;

n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Эабс.т.п = Зтнб - ЗтппТП . (3)

100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’т.п):

S’т.п= Зтпб - Зтпп . 100, (4)

Зтпб

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.;

Зтпп - то же, в плановом периоде;

ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Таблица 2

Расчет влияния технико-экономических факторов на снижение

себестоимости продукции

| Факторы | Способы исчисления | Условные обозначения |

| 1 | 2 | 3 |

| 1. Повышение технического уровня |

Продолжение табл. 2

| 1 | 2 | 3 |

| Снижение себестоимости продукции за счет экономии сырья, материалов и других предметов труда | 1. Методом прямого расчета | Эм - сумма экономии от снижения себестоимости по этому фактору; Н0 и Нп - нормы расходов предметов труда на единицу продукции до и после внедрения соответствующего мероприятия (по отчету и плану); Ц0 и Цп - цена по отчету и по плану; N - количество единиц продукции, выпускаемых с момента проведения мероприятий до конца планируемого периода |

| 2. Методом использования показателей материалоемкости товарной продукции | d0 и dп - отношение стоимости основных и вспомогательных материалов к выпуску товарной продукции до и после внедрения мероприя-тий; ТП - объем товарной продукции планового периода; | |

| 3. Индексным методом | Эмi - экономия от снижения себестоимости на элементе материальных затрат; Iмi - индекс изменения норм расхода на данный вид материальных затрат;; Iцi - индекс изменения оптовых цен на данный вид сырья, материалов т топлива; IN - индекс роста выпуска товарной продукции; d0 - удельный вид затрат данного вида предметов труда в отчетном году в стоимости товарной продукции | |

| Снижение себе-стоимости проду-кции за счет роста производи-тельности труда в результате внедрения новой техники и прогрессивной технологии | 1. Индексным методом | Эм - сумма экономии от снижения себестоимости по данному фактору; Iз - индекс роста средней заработной платы производственных рабочих в планируемом периоде; Iпр.т - индекс роста производитель-ности труда производственных рабочих в планируемом периоде; IN - индекс роста объема товарной продукции; dз - удельный вес заработной платы с начислениями производственных рабочих в себестоимости товарной продукции в отчетном году |

Продолжение табл. 2

| 1 | 2 | 3 |

| 2. Методы определения снижения трудоемкости единицы продукции | toi, tni – трудоемкость единицы продукции в нормочасах до и после внедрения мероприятий; чoi, чni – среднечасовая тарифная ставка рабочего до и после внедрения мероприятий; Вс - средний процент дополнительной заработной платы для данной категории рабочих; Г – установленный процент отчислений на социальное страхование Nп - количество изделий, изготавливаемых в плановом периоде; Эз - сумма экономии от снижения себестоимости по этому фактору | |

| 3. Методом исчисления ысвобождения работников, находящихся на повременной оплате труда | Р - число высвобождающихся рабочих; Зср - среднемесячная заработная плата данной категории рабочих; Г - установленный процент отчислений на социальное страхование; m - число месяцев с момента внедрения мероприятий до конца года | |

| 2. Изменение объема продукции | 1. Методом исчисления относительной экономии на условно-постоянных расходах | Эусп - экономия на условно-постоян-ных расходах; Пусп - сумма условно-постоянных расходов; Тв - процент увеличения объема производства в планируемом году в сравнении с отчетным годом |

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте (см. табл.).

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства.

|

из

5.00

|

Обсуждение в статье: Основы методики анализа себестоимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы