|

Главная |

Анализ себестоимости кровельных работ в ОАО «Аксион-строй»

|

из

5.00

|

Главная функция любой кровли - это защита внутренних помещений и коммуникаций здания от воздействия внешних, неблагоприятных атмосферных факторов. Поэтому при производстве кровельных работ главным для ОАО «Аксион-строй» условием является качество выполненной работы и реализация эксплуатационных свойств кровли, таких как: долговечность, влагонепроницаемость, пожаробезопасность и простота в обслуживании. Качественное выполнение кровельных работ зависит от квалификации строительного персонала, постоянного и грамотного контроля за ходом всех этапов кровельных работ. Все это достигается непрерывным совершенствованием профессиональных знаний и умений.

Кровельные работы необходимо проводить в определенной последовательности: — покрытие карнизных свесов стальными листами; — крепление настенных желобов; — покрытие ендов, разжелобков и слуховых окон кровельными листами; — крепление стального воротника к дымовой трубе; — кладка рядового покрытия; — крепление водосточных труб. Перед покрытием карнизных свесов стальными листами прежде всего необходимо наметить местоположение костылей. При этом метки нужно располагать на расстоянии 50-60 см друг от друга и 13-16 см — от края карниза. После чего берут одну картину и кладут ее на костыли, плотно вгоняя одну из ее сторон в зазор, а другую прикрепляя к обрешетке гвоздями. Вторую картину закрепляют внахлест слева от первой. Таким же образом укладывают и остальные картины. Картины, составляющие первый ряд покрытия фронтонного свеса, также кладут внахлест, однако при этом кровельные листы опускают за обрешетку на 20-30 см, а по карнизу — на 10 см. Далее приступают к кладке других рядов картин. Обработанные ранее кромки скрепляют между собой по стоку воды, картины натягивают и затем уплотняют фальцевые соединения, используя молоток и металлический брусок.

После этого устанавливают настенные желоба. Их крепят поверх свеса, затем затирают швы суриковой замазкой и уплотняют. Желоба скрепляют с крючьями специальными клепками. Устройство рядового покрытия начинают с подготовки стальных листов. После этого картины раскладывают по обрешетке крыши вдоль свеса и прикрепляют с помощью кляммеров, которые предварительно отгибают на 15-25 мм и затем прибивают к обрешетке гвоздями с правой стороны картины. Далее кляммеру перегибают через кромку и прикрепляют клепкой или гвоздем.

Картины необходимо укладывать вертикальными рядами в направлении сверху вниз, от конька к свесу, и соединять лежачими фальцами. Далее, затерев образовавшиеся швы суриковой замазкой, сплющивают фальцы, предварительно подложив под них металлическую пластину, длина которой составляет 80-90 см, ширина — 5,5-6 см, толщина — 0,5-0,6 см. Сплющивать соединительные части необходимо так, чтобы в результате они шли строго горизонтально. После кладки первого ряда картин приступают к креплению второго. При этом картины следует класть так, чтобы большой фальц детали первого ряда плотно подходил к маленькому фальцу второго. Причем лежачие фальцы нужно смещать, отодвигая друг от друга, по горизонтали не менее чем на 20 мм. В дальнейшем это облегчит соединение стоячих фальцев.

Затем проводят скрепление стоячих фальцев, после чего придавливают их к обрешетке и перегибают большой фальц по маленькому. Делают это с помощью двух молотков в направлении сверху вниз либо после укладки одного ряда картин, либо после завершения работ над покрытием. В результате должно образоваться ребро, высота которого равна 20-25 мм. В ходе работ следует следить за тем, чтобы образующиеся ребра имели одинаковую высоту и были хорошо уплотненными. По окончании кладки полосы закрепляют кляммерами. После покрытия крыши на верхних картинах нужно сделать стоячий фальц, для чего выступающую над коньком часть материала обрезают, делая одну сторону больше другой, оборачивают большим фальцем маленький и для уплотнения простукивают образовавшийся шов молотком.

Валовые издержки на производство, которые несет предприятие, состоят из двух компонентов: постоянные, которые предприятие несет независимо от объема выпуска продукции и переменные, которые меняются вместе с объемом выпуска продукции. Постоянные издержки могут включать расходы по содержанию предприятия, и возможно по привлечению какого-то минимального количества работающих.

Рассмотрим данные таблицы 17, в которой представлена структура себестоимости выполненных кровельных работ в целом по ОАО «Аксион-строй» по статьям затрат.

Таблица 17

Структура себестоимости выполняемых кровельных работ

| 2001 г., тыс.руб. | Доля, % | 2002 г., тыс.руб. | Доля, % | 2003 г., тыс.руб. | Доля, % | |

| Полная себестоимость в том числе: Заработная плата Вспомогат. матер. транспорт топливо энергия вода итого: Материальные затраты Амортизация прочие | 3877.0 789,0 207.0 564.0 124.0 152.0 31.0 1493.0 43.0 474.0 | 100.00 20,3 5.3 14.6 3.1 4.0 0.9 48.2 38.5 1.1 12.2 | 12971.00 1562,0 497.0 2436.0 270.0 364.0 490.0 5560.0 396.0 1396.0 | 100.00 12,0 3.8 18.7 2.1 2.8 3.8 43.6 42.9 3.1 10.8 | 22731.4 3409,6 741.0 4387.2 409.1 545.6 727.4 9820.0 363.7 2227.4 | 100.00 15.0 3.7 19.3 1.8 2.4 3.2 45.4 43.2 1.6 9.8 |

Данные таблицы 16 показывают, что меняется структура себестоимости и соотношение между отдельными показателями, налицо ее рост, что отражает общие инфляционные процессы, происходившие в стране. Если сравнивать темпы роста себестоимости по сравнению с предыдущими годами и последующими, то она будет неодинаковой.

Себестоимость характеризуется структурой, под которой понимается соотношение между отдельными видами затрат и их доля в общей сумме затрат.

Рост себестоимости продукции вызывается двумя основными факторами:

ростом объема продукции в натуральном выражении ( N уч. ед.),

ростом себестоимости учетной единицы продукции (S уч. ед.), т.е.

S полн.= N уч. ед. * Sуч. ед. (5)

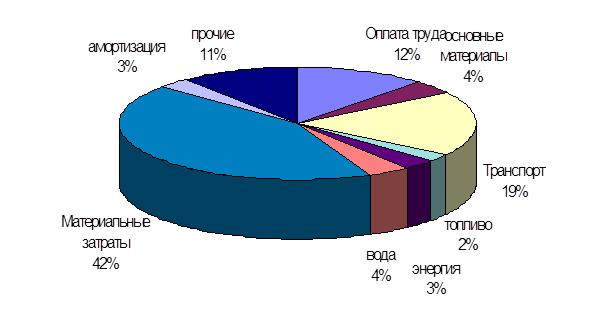

Рис.5. Себестоимость кровельных работ в 2001 г.

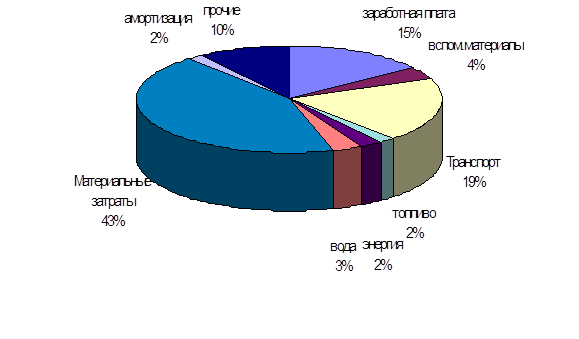

Рис.6. Себестоимость кровельных работ в 2002 г.

Рост себестоимости вызывается ростом всех без исключения статей и элементов затрат. Рассмотрим теперь динамику затрат на выполнение кровельных работ в целом по ЗАО «Аксион-строй».

Так, в целом затраты на производство увеличились в 3.2 раза.

Однако темпы роста элементов затрат неодинаковы.

Рис.7. Себестоимость кровельных работ в 2003 г.

Из таблицы видно, что доля материальных затрат в себестоимости кровельных работ несколько выросла. Рассмотрим отдельные элементы:

Основные материалы - при значительном росте в стоимостном выражении в процентах рост с 39% до 43%. Вспомогательные материалы - снижение с 5.3% до 3.8%.

Транспортные затраты - доля этого показателя выросла с 14.6% до 18.7% в 2002 году и до 19.3% в 2003 году за счет роста стоимости бензина и автотранспорта.

Энергия - доля расходов энергии упала с 4.0% до 2.8% и до 2.4% из-за приобретения нового менее энергоемкого оборудования.

Вода - рост доли платы за воду с 0.9% до 3.8% и до 3.2% определяется повышением платы за воду.

Наибольшее снижение показателя « Расходы на оплату труда и социальное страхование» свидетельствует о том, что на предприятии проводятся мероприятия по его строжайшей экономии и совершенствованию организационной структуры.

На снижение доли затрат по оплате труда влияют два фактора:

изменение численности работающих (DР) и изменение средней заработной платы (DLср.). Влияние этих факторов можно определить по формулам:

DL p = D P * Lср.пр (6)

D Lз = Ро * D L ср. (7)

где Lр - экономия (перерасход) средств на оплату труда в связи с изменениями численности персонала;

D Lз - то же , в связи с изменениями средней заработной платы одного работающего;

Lср.пр. - среднегодовая заработная плата одного работающнго предшествующего года;

Ро - среднесписочная численность персонала в отчетном году.

Однако, изменения численности не позволяют в данном конкретном случае сэкономить расходы на оплату труда и отчисления на социальные нужды, которые вычисляются как процент от оплаты труда, т.к. этот фактор снижения издержек на производство продукции может действовать только в случае стабильности тарифов и ставок на оплату труда и в случае стабильности различных начислений на заработную плату. Ясно, что основным фактором влияющим на рост затрат на оплату труда является рост тарифных ставок и окладов, как следствие общих для всей страны инфляционных процессов.

Проведем анализ рентабельности работы разных структурных подразделений ЗАО «Аксион-строй», выполняющих кровельные работы. Напомним, что в этих работах принимают участие цех общестроительных работ, выполняющий инженерное обустройство кровли, цех гидроизоляции, кровельный цех и отдел реконструкций. Можно констатировать, что соотношение затрат на выпуск продукции с прибылью и рентабельностью по отдельным участкам предприятия резко отличаются. Это явление можно объяснить, как внешними, так и внутренними причинами.

К внешним причинам относятся :

- заказы, полученные предприятием на данный период;

- объем производства той или иной группы заказов;

- цены на материалы (продукты);

- цены на топливо, энергию и вспомогательные материалы;

- законодательные акты, определяющие фиксированные платежи предприятия.

Ко внутренним причинам можно отнести следующие причины:

- организационные;

- технологические;

- технические.

Наиболее рентабельным является цех общестроительных работ, т.к. на него падает больший объем выпуска.

Кровельный цех является убыточным - 52.3%, т.к. при малых объемах выпуска там велика доля ручного труда, без которого, к сожалению, в подобных производствах не обойтись. Однако полностью отказаться от кровельных работ нельзя.

Перейдем теперь к анализу структуры затрат непосредственно основных подразделений ОАО «Аксион-строй». Рассмотрим данные таблицы 18.

Таблица 18

Цеховая себестоимость производственных цехов за 2003 год

| Наименование цеха | Затраты всего | Осн. матер | в том числе по отдельным элементам затрат | Зарплата | отч.с/стр. | |||||

| вмог.мат. | Энергия | Транспорт | амортиз. | Запчасти | тек.ремон | |||||

| Кровельный цех | 562,8 | 139,4 | 4,2 | 37,2 | 0,8 | 68,7 | 1,9 | 16,4 | 164,8 | 63,6 |

| Цех общестроительных работ | 1514,7 | 69,1 | 48,1 | 659,1 | 61,4 | 41,5 | 88,6 | 328,9 | 127,1 | |

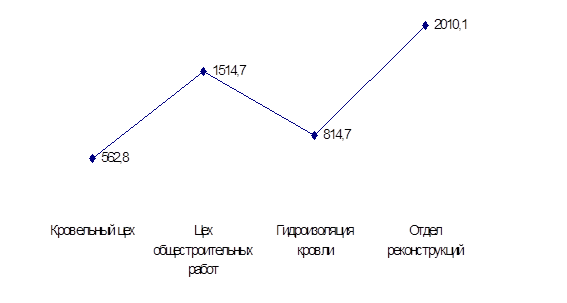

Динамику совокупных расходов основных цехов наглядно можно видеть на рис. 8.

Рис.8. Расходы основных подразделений за 2003 г.

Существенную долю составляют также затраты кровельного цеха – 1514,7 тыс.руб.

Структура и соотношение материальных затрат по разным подразделениям ЗАО «Аксион-строй», которые являются переменным элементами, напрямую определяются как соотношением и объемом производства продукции, так и непосредственно особенностями технологии производства.

Рис.9. Структура затрат по основным подразделениям

Наиболее велика доля основных материалов в кровельном цеху и отделе реконструкций, транспортные расходы высоки для цеха общестроительных работ. Доля затрат на энергию по всем подразделениям в процентном отношении примерно одинакова.

К условно-постоянным на уровне цехов относятся расходы на текущий ремонт зданий и сооружений, амортизацию и зап.части. Их структура в натуральном выражении приводится на рис. 10. Интересно, что в процентном отношении на уровне производственных подразделений доля этих расходов существенно выше, чем в целом по ЗАО «Аксион-строй»и составляет в среднем 12 - 15 %.

Рис.10. Структура условно-постоянных расходов

Часть расходов на оплату труда и отчислений на социальное страхование в расходах основных подразделений существенно меньше, чем в целом по ОАО «Аксион-строй», что можно объяснить большой долей расходов на оплату административно-управленческого персонала с высокими заработками. Стоимостные значения расходов на оплату труда и отчислений на социальные нужды отражены в графической форме на рис. 11.

Рис.11. Структура затрат на оплату труда за 2003 г.

Далее в графической форме будет представлен анализ структуры себестоимости производственных цехов ОАО «Аксион-строй» в процентном отношении.

Рис.12. Структура затрат кровельного цеха

В структуре себестоимости кровельного цеха наибольший вес имеют затраты на основные материалы - 49.2%, тогда как доля затрат на оплату труда и отчисления на социальное страхование составляют 35%, условно-постоянные расходы цеха составляют 14.3%.

Приведем структуру расходов цеха общестроительных работ: материальные затраты несколько ниже, чем в кровельном цехе, они равны - 36.7% от всех затрат, расходы же на оплату труда и отчисления на социальное страхование выше - 52.4%, амортизация, запасные части и текущий ремонт зданий и оборудования - 15.2%.

Рис.13. Структура себестоимости цеха общестроительных работ

Такое соотношение долей расходов между основными цехами ОАО «Аксион-строй» можно признать более или менее устойчивым. Однако при изменении структуры продукции и изменении ее объема выпуска внутри структурных подразделений она безусловно будет изменяться, при сохранении тенденции превышения доли того или другого цеха в общей сумме данного расхода.

Только проведение полного анализа расходов по технологической цепочке может дать материал для формулировки предложений по снижению затрат на предприятии.

Все расходы, рассмотренные выше являются прямыми расходами и сразу относятся на себестоимость продукции. Рассмотрим структуру общезаводских расходов ОАО «Аксион-строй» за 2003 год, которые по принятой классификации являются косвенными. Они представлены в таблице 19.

Таблица 19

Структура общезаводских расходов за 2003 год, тыс.руб..

| Показатель | Сумма | % |

| Текущий ремонт зданий и сооружений Коммерческие услуги Энергия Таможенные процедуры Амортизация Тепло Вода Заработная плата Отчисления на социальное страхование Арендная плата Накладные расходы Итого: | 556.4 6.4 8.9 102.6 65.1 267.4 434.9 938.9 353.0 175.7 753.0 3713.9 | 15.0 0.2 0.24 2.7 1.7 7.2 11.7 25.26 9.5 5.0 21.5 100.00 |

В структуре общезаводских расходов доля заработной платы вместе с отчислениями на социальное страхование несколько ниже, чем в целом по О«Аксион-строй» и составляет 35%. На втором месте накладные расходы 21.5%. Также высокие расходы ЗАО «Аксион-строй» несет на поддержание нормальной работы вспомогательных служб и аппарата управления.

Проведенный анализ структуры издержек производства может дать материал для формулировки предложений по путям и методам их снижения.

3. Мероприятия по снижению себестоимости

кровельных работ

|

из

5.00

|

Обсуждение в статье: Анализ себестоимости кровельных работ в ОАО «Аксион-строй» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы