|

Главная |

Автотранспорта в обследованном предприятии

|

из

5.00

|

Учет затрат и оказание услуг по автогаражу в СПК "Восход" ведут на субсчете 4 "Автомобильный транспорт" счета 23 "Вспомогательные производства". Все затраты собираются по следующим статьям: оплата труда с отчислениями на социальные нужды; содержание основных средств: а) горюче-смазочных материалов; б) амортизация основных средств; в) ремонт основных средств; организация производства и управления; работы и услуги; прочие затраты.

По статье "Оплата труда с отчислениями на социальные нужды" учитывают суммы заработной платы шоферов, других работников, обслуживающих автотранспорт. По этой же статье отражают отчисления ЕСН в федеральный бюджет, на социальное и медицинское страхование, взносы в ПФР по каждому работнику.

Все указанные затраты учитываются на счетах: 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" с подразделением на субсчета расчетов по отдельным видам платежей.

По статье "Содержание основных средств" учитывают начисленные суммы амортизационных отчислений и затрат на ремонт. Сюда же относят стоимость израсходованных на работу автотранспорта нефтепродуктов. Все эти затраты учитывают на счетах: 02 "Амортизация основных средств"; 10 "Материалы" по соответствующим субсчетам: 10-3 "Топливо", на котором учитываются наличие и движение нефтепродуктов (бензин, дизельное топливо) и смазочных материалов, предназначенных для эксплуатации автомобилей; 10-5 "Запасные части", на котором учитывается наличие и движение приобретенных запасных частей для автомашин, а также автомобильных шин (покрышки, камеры, ободные ленты), находящихся в запасе и обороте; 10-6 "Прочие материалы" на котором учитывают материальные ценности, полученные от списания автомобилей, а также изношенные шины.

По статье "Работы и услуги" учитывают выполненные для автогаража работы и услуги ремонтной мастерской, при этом используют субсчет 1 "Ремонтные мастерские" счета 23 "Вспомогательные производства".

Статья "Организация производства и управления" предназначена для учета сумм общепроизводственных расходов на содержание цехового материала автогаража. Эти затраты собирают на счете 25 "Общепроизводственные расходы".

Распределение затрат автотранспорта между подразделениями-заказчиками производится ежемесячно по потребителям услуг. По грузовому автотранспорту это распределение делают пропорционально выполненному объему работ в тонно-километрах; по пассажирскому транспорту и машинам специального назначения - пропорционально количеству километров пробега или машино-дней работы. При этом делается бухгалтерская запись:

дебет счетов 20, 23, 25, 26 и других счетов

кредит счета 23 субсчет 4.

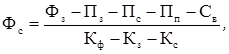

Субсчет 23-4 закрывают после исключения из общего количества выполненных работ сумм, относящихся к уже закрытым счетам, и работ по самообслуживанию. Объектом калькуляции являются тонно-километр и работа машин. Калькуляционная единица - 1о т/км, 1 машино-день. В конце отчетного года в СПК "Восход" рассчитывают себестоимость калькуляционной единицы услуг по формуле:

где Фс - фактическая себестоимость 10 тонно-километров; Ф3 - фактические затраты по грузовому автотранспорту; Пс - плановая оценка услуг по самообслуживанию; Пз - плановая оценка услуг тем потребителям, затраты которых уже распределены; Пп - плановая оценка услуг по перевозке людей (если грузовой автотранспорт перевозил людей); Св - стоимость возвратных отходов (отработанного масла и т.д.); Кф - фактический объем работ за год; Кз - фактический объем работ для тех потребителей, затраты по которым уже распределены; Кс - фактический объем работ, выполненных для самообслуживания.

Аналогичным образом исчисляется фактическая себестоимость одного машино-дня по пассажирскому автотранспорту и специальному грузовому транспорту.

Таблица 12 - Корреспонденция счетов, отражающих работу

автогаража СПК "Восход" в декабре 2002 г.

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | |||

| 1. | Списаны расходы по оплате труда работников в автотранспортном подразделении | 23-4 | 70 | 35100 |

| 2. | Списаны отчисления на социальное страхование и обеспечение: | |||

| - расчеты с бюджетом по ЕСН | 23-4 | 69 | 7231 | |

| - отчисления на социальное страхование | 23-4 | 69-1 | 1018 | |

| - отчисления на медицинское страхование | 23-4 | 69-3 | 913 | |

| - взносы в пенсионный фонд | 69 | 69-2 | 3616 | |

| 3. | Списаны израсходованные нефтепродукты | 23-4 | 10-3 | 92707 |

| 4. | Списаны со склада запчасти на ремонт автомобилей | 23-4 | 10-5 | 86401 |

| 5. | Списана амортизация основных средств | 23-4 | 02 | 2664 |

| 6. | Списаны общехозяйственные расходы по автогаражу | 23-4 | 26 | 1914 |

| 7. | Списана стоимость работ и услуг, оказанных ремонтной мастерской | 23-4 | 23-1 | 4141 |

| 8. | Начислены платежи по страхованию автомобилей | 76-1 | 23-4 | 6048 |

| 9. | Получены деньги под отчет на приобретение запчастей | 71 | 50 | 6018 |

| 10. | Приобретены запчасти за наличный расчет | 10-5 | 71 | 6018 |

| 11. | НДС по приобретенным запчастям | 19 | 60 | 1003 |

| 12. | Предъявлен НДС к зачету после оплаты | 68 | 19 | 1003 |

| 13. | Приобретен автомобиль | 08 | 60 | 26100 |

| 14. | Учтен НДС по приобретенному автомобилю | 19 | 60 | 5220 |

| 15. | Произведена оплата поставщику согласно счету-фактуре | 60 | 51 | 31320 |

| 16. | Произведены расходы по постановке на учет в ГИБДД | 08 | 76 | 860 |

| 17. | Оприходованы основные средства | 01 | 08 | 26100 |

| 18. | Зачтен НДС по оплаченным и полученным основным средствам | 68 | 19 | 5220 |

| 19. | Списывается первоначальная стоимость автомобиля | 01-в | 01 | 29104 |

| 20. | Списывается амортизация выбывшего автомобиля | 02 | 01-в | 428 |

После этого плановая оценка услуг доводится до фактической методом дополнительного списания или сторнирования. В итоге аналитический счет "Автомобильный транспорт" закрывается. Он сальдо не имеет.

В связи с особенностями учета затрат и оказанием услуг в автотранспортном подразделении СПК "Восход" используется следующая корреспонденция счетов, показанная для примера за декабрь 2002 года в таблице 12.

|

из

5.00

|

Обсуждение в статье: Автотранспорта в обследованном предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы