|

Главная |

Глава 2. Анализ и диагностика финансово-хозяйственной деятельности на основе финансовой отчетности

|

из

5.00

|

2.1 Строительное предприятие как хозяйственный субъект рынка

Учетная карточка компании

| Полное наименование организации | ООО «СУ-155 КАПИТАЛ» |

| Юридический адрес | 117218 Россия, г. Москва, Ново-черемушкинская 21корп.1 |

| Телефон приемной | +7(495) 719-90-40 |

| Cайт | http://www.su155.ru/ |

| |

| БАНКОВСКИЕ РЕКВИЗИТЫ | |

| ИНН | 7727500721 |

| Директор | Солощанский Олег Моисеевич |

Группа компаний «СУ-155» - один из крупнейших российских промышленно-строительных холдингов, начало создания которого было положено почти 60 лет назад.

Новейшую историю Группа ведет с апреля 1993 года, когда по решению трудового коллектива было зарегистрировано ЗАО «СУ-155». В апреле 2013 года ГК «СУ-155» отметила двадцатилетний юбилей.

В состав ГК «СУ-155» входит 85 промышленных предприятий и строительных организаций. Сегодня ГК «СУ-155» работает в 50-и городах России, СНГ и Европы. В Группе компаний трудится около 40 тыс. человек.

Оборот ГК «СУ-155» за 2012 г. составил 84,3 млрд. руб. Ежегодно строительные организации, входящие в ГК «СУ-155», возводят до 1,5 млн кв. м жилой и коммерческой недвижимости. Портфолио уже реализованных и перспективных проектов - более 17,4 млн. кв. м.

ГК «СУ-155» возводит жилые дома современных серий И-155Мм, И-155Н, И-155Мк, И-155Б, ИП-46, СПТ, разработанных проектировщиками Группы компаний. Ведется инженерная, конструкторская и архитектурная работа по совершенствованию существующих и разработке новых серий.

ГК «СУ-155» является системообразующим элементом в строительной отрасли России и обладает значительным производственным, экспертным и научным потенциалом.

Размером и географией бизнеса Группа обуславливает свою важную социальную роль в решении государственных задач по обеспечению населения жильем.

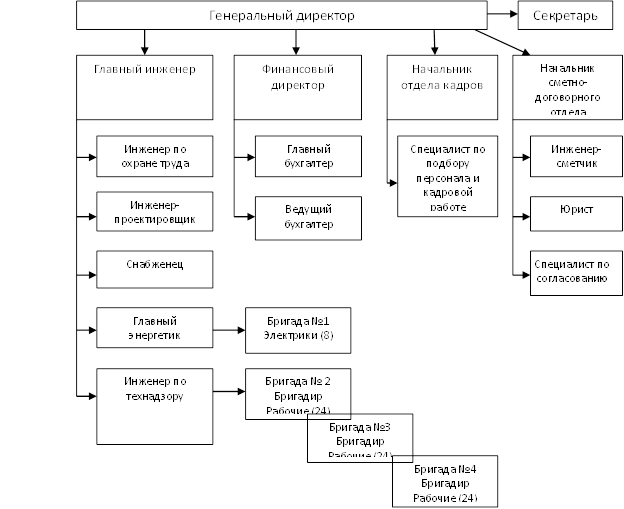

Организационная структура

2.2 Экспресс-анализ оценки ликвидности баланса организации

Для оценки реальной ликвидности строительного предприятия необходим анализ структуры активов, оценка их реальной рыночной стоимости и как быстро эти активы могут быть превращены в деньги, ликвидность которых принимается за 100%. Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

| Показатель | Период | Показатель | Период | ||||

| АКТИВ | 2009 | 2010 | 2011 | ПАССИВ | 2009 | 2010 | 2011 |

| Текущие активы (1200) (оборотные активы) | 2725622 | 4475978 | 1846009 | Текущие обязательства (займы и кредиты) (1500) | 1308796 | 1909274 | 1188563 |

| Основные средства (1150) | Долгосрочные обязательства (1400) | 1549048 | 3226890 | 1530401 | |||

| Нематериальные активы (1110) | Собственный капитал (1300) | 2800 | 103800 | 106609 | |||

| Сумма активов | 2725622 | 4475978 | 1846009 | Сумма пассивов | 2860644 | 5239964 | 2825573 |

В 2009, 2010 и в 2011 гг. оборотные средства не позволяют выплатить краткосрочный заем. В динамике виден рост собственного капитала, что является положительной тенденцией, также виден рост текущих обязательств, что говорит о высокой деловой активности. Общая сумма активов не покрывает сумму краткосрочных и долгосрочных задолженностей, что характеризует неудовлетворительное финансовое положение организации.

Анализ финансовой устойчивости организации

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат, собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой показателей. Данную группу показателей также называют показателями структуры капитала и платежеспособности или коэффициентами управления источниками средств.

| Показатель | Характеристика и расчет | 2009 | 2010 | 2011 |

| 1. Собственные оборотные средства (СОС) | Абсолютный показатель, представляющий собой разницу между собственным капиталом и внеоборотными активами. СОС=1300-1100 | -132223 | -660185 | -872954 |

| 2. Собственные и долгосрочные заемные средства (СДЗС) | Абсолютный показатель, характеризующий сумму оборотных средств, имеющихся в распоряжении предприятия, которые не могут быть востребованы в любой момент времени. СДЗС = СОС + долгосрочные займы(1400) | 1416825 | 2566705 | 657447 |

| 3. Общая величина основных источников формирования запасов и затрат (ОВИ) | Абсолютный показатель, который характеризует достаточность нормальных источников формирования запасов и затрат и определяется как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. ОВИ = СДЗС + краткосрочные кредиты и займы (1500) | 2725621 | 4475979 | 1846010 |

| 4. Запасы и затраты (ЗиЗ) | Абсолютный показатель, характеризующий наличие у предприятия запасов и затрат в незавершенном состоянии для улучшения финансово-хозяйственной деятельности. ЗИЗ = запасы(1210) + НДС по приобретенным ценностям(1220) | - | - | - |

На основании этих четырех показателей, характеризующих наличие источников, формирующих запасы и затраты для производственной деятельности, можно определить три показателя обеспеченности запасов источниками их финансирования.

| Показатель | Характеристика и расчет | 2009 | 2010 | 2011 |

| Финансовый показатель Ф1 | Отражает достаточность собственных оборотных средств предприятия для финансирования запасов и затрат. Ф1=СОС-ЗИЗ | -132223 | -660185 | -872954 |

| Финансовый показатель Ф2 | Отражает достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат. Ф2=СДЗС-ЗИЗ | 1416825 | 2566705 | 657447 |

| Финансовый показатель Ф3 | Отражает достаточность общей величины основных источников формирования оборотных средств для финансирования запасов и затрат. Ф3=ОВИ-ЗИЗ | 2725621 | 4475979 | 1846010 |

Приведенные выше показатели обеспеченности запасов соответствующими источниками финансирования характеризуют тип финансовой устойчивости предприятия:

. Ф1>0, Ф2>0,Ф3>0 - абсолютная финансовая устойчивость;

. Ф1 <0,Ф2>0,ФЗ>0 - нормальная финансовая устойчивость;

. Ф1<0, Ф2<0,ФЗ>0 - неустойчивое финансовое состояние;

. Ф1<0, Ф2<0,Ф3<0 - кризисное финансовое состояние.

В результате проведенного анализа можно сделать следующие выводы:

Анализ полученных данных показал, что у организации нормальная финансовая устойчивость в течение отчетного периода. Кроме того, наблюдается положительная динамика роста общей величины основных источников формирования оборотных средств в период с 2009-2010 год. Это связано с увеличением общей величины основных источников формирования запасов и затрат.

Анализ деловой активности предприятия

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности. Данную группу показателей еще называют показателями оценки оборачиваемости активов, коэффициентами использования активов или коэффициентами управления активами. Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

| Показатель | Характеристика и расчет | 2010 | 2011 |

| 1. Производительность труда или выработка на одного работника | Данный показатель характеризует эффективность использования трудовых ресурсов предприятия. Определяется отношением выручки(2110) к среднесписочной численности работников за отчетный период. | 10200,00 | 12100,00 |

| 2. Фондоотдача (оборач. осн ср-в) | Характеризует эффективность использования основных средств предприятия, показывает, сколько на 1 рубль стоимости основных средств реализовано продукции. Определяется отношением выручки (2110) к сумме основных средств за отчетный период. (1150) | 0,00 | 0,00 |

| 3. Оборачиваемость запасов в оборотах | Характеризует продолжительность прохождения запасами всех стадий производства и реализации. Определяется отношением себестоимости реализованной продукции (услуг) (2120) к сумме запасов за отчетный период (1210). | 0,00 | 0,00 |

| 4. Оборачиваемость кредиторской задолженности в днях | Оборачиваемость кредиторской задолженности в днях характеризует скорость погашения кредиторской задолженности. Определяется отношением суммы кредиторской задолженности (1520) к себестоимости реализованной продукции (услуг) (2120) за отчетный период. | 0,36 | 0,35 |

| 5. Оборачиваемость дебиторской задолженности в оборотах | Характеризует скорость погашения дебиторской задолженности предприятия. Определяется отношением выручки (2110) к сумме дебиторской задолженности (1230) за отчетный период. | 0,84 | 1,16 |

| 6. Оборачиваемость собственного капитала | Характеризует скорость оборачиваемости собственного капитала предприятия. Определяется отношением выручки (2110) к сумме собственного капитала (1300) за отчетный период. | 9,83 | 11,35 |

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий

Анализ деловой активности позволяет проанализировать эффективность основной деятельности предприятия, что характеризуется скоростью оборота финансовых ресурсов предприятия

Увеличение показателя оборачиваемости собственного капитала, говорит о его более эффективном использовании.

Практически не изменился период оборота кредиторской задолженности, что характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Увеличилась оборачиваемость дебиторской задолженности в оборотах за счет значительного снижения дебиторской задолженности к 2011 г.

Анализ рентабельности предприятия

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (дохода) предприятия. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рассмотрим основные показатели рентабельности.

финансовый хозяйственный модель прогнозирование

| Показатель | Характеристика и расчет | 2010 | 2011 |

| 1. Рентабельность продаж (%) | Данный показатель отражает доходность вложений в основное производство. | 27,262 | 9,399 |

| Определяется отношением прибыли от продаж (2200) к сумме постоянных и переменных издержек (2120+2210+2220) за отчетный период. | |||

| 2. Рентабельность собственного капитала(%) | Отражает доходность использования собственных средств. Определяется отношением величины чистой прибыли (2400) к собственному капиталу (1300). | 97,302 | 36,940 |

| 3. Период окупаемости собственного капитала | Характеризует продолжительность периода деятельности, необходимого для полного возмещения величины собственного капитала чистой прибылью. | 10,93 | 2,71 |

| Определяется отношением собственному капиталу (1300) к величине чистой прибыли (2400). | |||

| 4. Рентабельность активов(%) | Относительный показатель эффективности деятельности, показывает способность активов компании порождать прибыль. Определяется отношением чистой прибыли (2400) к сумме активов(1600). | 1,93 | 1,39 |

| 5. Коэффициент производственной себестоимости | Позволяет выяснить истинную причину изменения показателей прибыльности предприятия и определяется отношением себестоимости реализованной продукции (услуг)(2120) к выручке от реализации(2110) | 0,78 | 0,91 |

| 6. Общая рентабельность (комплексная) | Является итоговой характеристикой прибыльности, показывает долю прибыли в каждом заработанном рубле | 0,10 | 0,03 |

| Определяется отношением чистой прибыли (2400) к выручке от реализации (2110) |

На уровень рентабельности собственного капитала влияют: уровень налогообложения прибыли, финансовая структура капитала (соотношение собственных и заемных средств), рентабельность продаж и оборачиваемость активов. На конец 2011 года показатель рентабельности собственного капитала нашего предприятия значительно уменьшился, что говорит об неэффективном использовании средств. Необходимо принять меры в области ценообразования, стимулирования продаж и рационально распределять средства предприятия.

Показатель рентабельности активов снижается по сравнению с 2009 годом.

На рентабельности активов влияют два фактора: рентабельность продаж и оборачиваемость активов. Уменьшение уровня рентабельности активов может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов.

Показатель рентабельности нашего предприятия снижается. Для улучшения динамики показателя необходимо контролировать производственный процесс, разработать мероприятия по повышению эффективности оборотных средств, снижению себестоимости и повышению рентабельности продукции и отдельных изделий.

Анализ платежеспособности и ликвидности предприятия

Ликвидность - это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Платежеспособность предприятия - это способность своевременно и в полном объеме погашать свои финансовые обязательства.

Понятия ликвидности и платежеспособности близки по содержанию, но не идентичны. При достаточно высоком уровне платежеспособности предприятия его финансовое положение характеризуется как устойчивое. В то же время высокий уровень платежеспособности не всегда подтверждает выгодность вложений средств в оборотные активы, в частности, излишний запас товарно-материальных ценностей, затоваривание готовой продукцией, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

Устойчивое финансовое положение предприятия является важнейшим фактором его страхования от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легко реализуемыми средствами.

| Показатель | Характеристика и расчет | 2009 | 2010 | 2011 |

| 1. Коэффициент текущей ликвидности К1 > 2 | Характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Определяется отношением текущих активов (1600) к текущим обязательствам (1500) | 2,186 | 2,744 | 2,377 |

| 2. Коэффициент быстрой ликвидности К2 >1 | Аналогичен К1, однако исчисляется по узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. | 2,08 | 2,34 | 1,55 |

| 1200-1210-1220/1500 | ||||

| 3. Коэффициент абсолютной ликвидности К3 > 0.2 | Является наиболее жестким критерием ликвидности предприятия, показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно (денежными средствами) | 1,714 | 1,696 | 0,68 |

| 1240+1250/1500 | ||||

| 4. Коэффициент восстановления платежеспособности (<1) т.к. КТЛ<2 | Отражает наличие/отсутствие у предприятия реальной возможности восстановить свою платежеспособность в течение установленного срока (6 месяцев) КЗ=(К1+6/Т(К1к.п.-К1н.п.))/2, где Т - 12 мес | - | ||

| 5. Коэффициент утраты платежеспособности | Отражает наличие/отсутствие у предприятия реальной возможности утратить свою платежеспособность в течение установленного срока (3 месяца) К4=(К1+3/Т К1к.п.-К1н.п.))/2, где Т - отчетный период в месяцах (обычно Т=12) | - | 1,30 | 1,23 |

| 6. Коэффициент обеспеченности собственными средствами > 0.1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Определяется отношением собственных оборотных средств(СОС)(1300-1100) к текущим активам (1200) | -0,05 | -0,15 | -0,47 |

| 7. Коэффициент автономии > 0.6 | Характеризует долю владельцев (собственников) предприятия в общей сумме используемых средств. | 0,001 | 0,02 | 0,04 |

| Определяется отношением собственного капитала(1300) к валюте баланса (1700)или (1600) | ||||

| 8. Коэффициент финансовой зависимости < 0.4 | Характеризует долю заемных средств предприятия в общей сумме используемых средств. | 1,00 | 0,98 | 0,96 |

| Определяется отношением долгосрочных и краткосрочных обязательств (1400+1500) к валюте баланса (1700) | ||||

| К6+К5=1(100%) | ||||

| 9. Коэффициент капитализации | Его значение, равное, например, 0,15, свидетельствует о том, что на каждый рубль собственных средств, вложенных в активы, приходится 15 копеек заемных средств. | 1020,66 | 49,48 | 25,50 |

| Определяется отношением долгосрочных и краткосрочных обязательств (1400+1500) к собственному капиталу(1300) . | ||||

| 10. Коэффициент маневренности собственного капитала | Показывает, какую часть капитала используют для финансирования текущей деятельности (т. е. вложена в оборотные средства), а какая капитализирована. | -47,22 | -6,36 | -8,19 |

| > 0.5 | Определяется отношением собственных оборотных средств(СОС)(1300-1100) к собственному капиталу(1300) | |||

| 11. Коэффициент финансирования | Отражает долю финансирования деятельности за счет собственных средств (собственного капитала), по отношению ко всем заемным | 0,001 | 0,02 | 0,04 |

| 1300/1400+1500 | ||||

| 12. Коэффициент финансовой устойчивости | Отражает долю собственного капитала и долгосрочных заемных средств на 1 руб. внеоборотных и оборотных активов | 0,54 | 0,64 | 0,58 |

| 1300+1400/1600 | ||||

| 13. Коэффициент финансовой независимости в формировании запасов | Отражает долю обеспеченности собственных оборотных средств в формировании запасов и затрат. | 0,00 | 0,00 | 0,00 |

| СОС(1300-1100)/1210+1220 |

На основании коэффициента текущей ликвидности мы видим, что предприятие является ликвидным. Коэффициент текущей ликвидности отражает статичное состояние и не учитывает постоянно происходящих на предприятии динамических изменений.

Коэффициент обеспеченности собственными средствами <1, что характеризует крайне малое наличие или даже отсутствие собственных оборотных средств у предприятия, необходимых для обеспечения финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемом источников собственных средств и стоимостью внеоборотных активов к стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Значение коэффициента быстрой ликвидности для предприятия составляет 1,55 на конец 2011 года, что соответствует нормативу и свидетельствует о нормальной ликвидности предприятия в среднесрочной перспективе.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В качестве нормальных значений данного показателя, как правило, приводится диапазон от 0,2 до 0,4. В нашей организации снизилось значение коэффициента абсолютной ликвидности компании на конец 2011 года и составило 0,68 , что говорит о недостаточной краткосрочной ликвидности предприятия.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в подвижной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, но в нашем случае он значительно ниже значения 0.5, следовательно низкие значения отрицательно характеризуют финансовое состояние.

Анализ ликвидности баланса

Анализ ликвидности баланса организации возникает в связи с необходимостью определения степени платежеспособности, т.е. способности полностью и своевременно выполнять свои денежные обязательства. Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

| Показатель | Расчет | 2009 | 2010 | 2011 |

| Наиболее ликвидные активы | А1=1240+1250 | 2243523 | 3265739 | 803493 |

| Быстро реализуемые активы | А2=1230 | 420522 | 1210239 | 1042516 |

| Медленно реализуемые активы | А3=1210+1220+1260 | 0 | 0 | 61577 |

| Трудно реализуемые активы | А4=1100 | 135023 | 763985 | 979563 |

| Наиболее срочные обязательства | П1=1520 | 33703 | 288219 | 380618 |

| Краткосрочные пассивы | П2=1510 | 1275062 | 1620983 | 807927 |

| Долгосрочные пассивы | П3=1400 | 1549048 | 3226890 | 1530401 |

| Постоянные пассивы или устойчивые | П4=1300+1530 | 2830 | 103800 | 106609 |

А1<П1; А2>П2; А3 >П3; А4 <П4 - баланс считается умеренно ликвидным.

В нашем случае А1<П1; А2>П2; А3 <П3; А4 >П4. Сопоставление итогов по активу и пассиву для III и IV групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке; в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ=(А1+А2) ≥ (П1+П2)

перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ=А3 ≥ П3.

Общая (комплексная) ликвидность:

где L1,L2,L3 - весовые коэффициенты, учитывающие значимость средств с точки зрения сроков поступления средств и погашения обязательств (L1=1,0; L2=0,5;L3=0,5)

| Показатель | Расчет | 2009 | 2010 | 2011 |

| Текущая ликвидность | ТЛ=(А1+А2)-(П1+П2) | 1355280 | 2566776 | 657464 |

| Перспективная ликвидность | ПЛ=А3-П3 | -1549048 | -3226890 | -1468824 |

| Общая (комплексная) ликвидность | (A1+0,5*A2+0,5*A3)/(П1+0,5*П2+0,5*П3)≥1 | 1,7 | 1,4 | 0, |

В 2009, 2010 и в 2011 году по показателю текущей ликвидности организация считается платежеспособной.

По показателю перспективной ликвидности по всем годам организация считается не платежеспособной.

По показателю общей ликвидности в 2009, 2010 и 2011 года организация способна осуществлять расчеты по всем видам обязательств.

Для анализа ликвидности составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец периодов. Таким образом, производится проверка того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

| Исходные данные для анализа ликвидности и платежеспособности | ||||||||||

| Актив | 2009 | 2010 | 2011 | Пассив | 2009 | 2010 | 2011 | Платежный излишек или недостаток (+;-) | ||

| гр.2- гр.6 | гр.3- гр.7 | гр4-гр8 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 (2010) | 10 (2011) | 11(2012) |

| А1 | 2243523 | 3265739 | 803493 | П1 | 33703 | 288219 | 380618 | 2209820 | 2977520 | 422875 |

| А2 | 420522 | 1210239 | 1042516 | П2 | 1275062 | 1620983 | 807927 | -854540 | -410744 | 234589 |

| А3 | 0 | 0 | 61577 | П3 | 1549048 | 3226890 | 1530401 | -1549048 | -3226890 | -1468824 |

| А4 | 135023 | 763985 | 979563 | П4 | 2830 | 103800 | 106609 | 132193 | 660185 | 872954 |

Выводы к главе 2

Из проведенного баланса можно сделать выводы:

Анализ показал, что финансовая устойчивость нормальная, но показатель собственных оборотных средств имеет отрицательное значение в течение всего периода.

Это говорит о низких показателях собственного показателя, к 2011 году он значительно уменьшился по сравнению с 2009 годом. Но собственного капитала организации в принципе достаточно для нормального функционирования, так как при расчетах мы видим, что запасы отсутствуют.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. Незначительно снижается кредиторская задолженность, что означает снижение скорости оплаты задолженности хозяйствующим субъектом. Показатель оборачиваемости дебиторской задолженности увеличивается, это характеризует снижение объема коммерческого кредита, предоставляемого покупателям. Чем быстрее оборачивается дебиторская задолженность, тем меньше период ее погашения, что оценивается положительно. Коэффициент оборачиваемости собственного капитала увеличился, за счет значительного увеличения выручки к 2011 году.

Показатель рентабельности нашего предприятия снижается. Для улучшения динамики показателя необходимо контролировать производственный процесс, разработать мероприятия по повышению эффективности оборотных средств, снижению себестоимости и повышению рентабельности продукции и отдельных изделий. Спрос на нашу продукцию снижается, поэтому необходимо принять меры по стимулированию продаж, усилить рекламу.

Важно отметить, что фирма имеет большую дебиторскую задолженность. Являясь частью оборотных средств, а именно частью фондов обращения, дебиторская задолженность, а особенно неоправданная «зависшая», резко сокращает оборачиваемость оборотных средств и тем самым уменьшает доход предприятия. Значительно выросла себестоимость продукции, и как следствие произошло снижение рентабельности продаж.

На основании анализа ликвидности нашего строительного предприятия, мы делаем выводы, что наша организация характеризуется нестабильностью.

Давая окончательную оценку финансового состояния организации необходимо подвести итоги проделанного анализа, посмотреть, как изменяется финансовая устойчивость и платежеспособность и наметить пути дальнейшего их укрепления. Основными путями укрепления финансовой устойчивости и платежеспособности являются:

а) ускорение оборота авансированной стоимости в оборотные активы за счет сокращения времени производства и реализации продукции; за счет реализации излишних и ненужных производственных запасов; за счет рациональной организации поставок сырья и материалов и сбыта готовой продукции;

б) более рациональное использование фондов социальной сферы и целевого финансирования (не допускать перерасходов);

в) более эффективное использование производственных ресурсов;

г) своевременное погашение дебиторской задолженности.

|

из

5.00

|

Обсуждение в статье: Глава 2. Анализ и диагностика финансово-хозяйственной деятельности на основе финансовой отчетности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы