|

Главная |

Организация оплаты труда на предприятии

|

из

5.00

|

В работе предприятий наиболее распространенными формами оплаты труда являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда [9, с.21].

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ, расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени.

Различают следующие разновидности сдельной формы оплаты:

прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная;

аккордно-премиальная;

коллективная сдельная

Основой сдельной оплаты труда является сдельная расценка (Рсд) за единицу продукции (работ, услуг), которая определяется по формулам: формулы пронумеровать.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной. Если установлена норма времени, сдельная расценка определяется по формуле.

При прямой сдельной системе труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции по следующей формуле [10, с.31].

При сдельно-премиальной системе работнику сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы:

Сдельно - прогрессивная система представляет собой оплату труда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы - по прогрессивно возрастающим сдельным расценкам. Такая оплата труда может вводиться на ограниченные сроки в тех производствах, где требуются дополнительные меры по стимулированию интенсивности труда для достижения прогрессивных норм выработки. При сдельно - прогрессивной системе заработок рабочего растет быстрее, чем его выработка.

Косвенно - сдельная система применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики). Заработная плата рабочего при косвенно - сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют урочно - сдельной. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордно - премиальной системой оплаты труда. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

При коллективной сдельной системе заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка [5, с.101].

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда:

простая повременная;

повременно - премиальная;

окладная;

контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная и месячная тарифная ставка. Заработная плата работника за месяц (Зп. м) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично. При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового числа рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников. При этом заработок работника за определенный отрезок времени определяется по следующей формуле [9, с.52]:

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам система должностных окладов используется для руководителей, специалистов и служащих должностной месячный оклад - абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностям месячные оклады. Месячный оклад каждой категории работающих может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени в соответствии с положением о профессии (должности). Руководящие, инженерно - технические работники и служащие за результаты финансово - хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям. Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В условиях рынка принципиально меняются подходы к оплате труда, оплачиваются не затраты, а результаты труда, прибыль становится высшим критерием оценки количества и качества труда и основным источником личных доходов работников предприятий любой организационно - правовой формы. В рыночной экономике нет строгой регламентации в оплате труда, каждый предприниматель может применять различные варианты оплаты труда, которые соответствуют целям предприятия [13, с.85].

2. Анализ организации оплаты труда на предприятии ООО "УК Дальневосточный Регион"

2.1 Краткая характеристика предприятия ООО "УК Дальневосточный Регион"

ООО Управляющая компания "Дальневосточный Регион" начала свою работу в 2009 году. Компания заключает договоры на управление, содержание и текущий ремонт общего имущества в многоквартирных жилых домах с собственниками помещений, ТСЖ, жилищно-строительными кооперативами, организациями.

В рамках заключаемых договоров, ООО Управляющая компания "Дальневосточный Регион” берет на себя все функции по содержанию и текущему ремонту общего имущества собственников в соответствии с Правилами содержания жилых многоквартирных домов. Заключает договоры с поставщиками коммунальных услуг, а при необходимости - со специализированными организациями. Расчет и сбор платежей осуществляется в безналичной форме.

Главное, что характеризует наш стиль работы, - это комплексный подход к обслуживанию каждого дома, динамичность и оперативность действий, а также - прозрачность финансовых взаимоотношений с клиентами. Таковы, на наш взгляд, основные черты, которыми должна обладать управляющая компания многоквартирным домом, чтобы быть эффективной.

Цели и задачи компании:

. обеспечение наиболее благоприятных, безопасных условий проживания граждан в находящихся в нашем управлении домах;

2. надлежащее содержание общего имущества в многоквартирном доме, сохранение и улучшение технического состояния многоквартирного дома;

. обеспечение соблюдения прав и законных интересов собственников помещений;

. решение вопросов наиболее выгодного, в интересах собственников, использования общего имущества многоквартирного дома;

. отстаивание интересов собственников помещений в бесперебойном предоставлении им коммунальных услуг требуемого качества.

В соответствии с п.8 Стандарта раскрытия информации организациям, осуществляющими деятельность в сфере управления многоквартирными домами (утв. постановлением Правительства РФ от 23 сентября 2010 г. № 731)

Директор Мусийченко Николай Леонидович.

Свидетельство о государственной регистрации юридического лица: серия 25 № 003194303 от 5 октября 2009 г. выдано Инспекция Федеральной налоговой службы по Советском району г. Владивостока.

Свидетельство о постановке на учет российской организации в налоговом органе серия 25 №003450676 ОГРН 1092539005393

Юридический адрес органов управления управляющей организации:

г. Владивосток, ул. Русская, 46.690039

ООО Управляющая компания "Дальневосточный Регион” осуществляет следующие виды хозяйственной деятельности: техническое обслуживание, содержание (в том числе санитарное) и ремонт муниципального жилищного фонда, объектов социально-бытового назначения со всеми подготовительными, специальными и сопутствующими работами согласно нормам и правилам производства работ, исполнение функций заказчика при проведении капитальных ремонтов зданий и сооружений, заключение договоров с нанимателями, собственниками жилья, арендаторами и прочими потребителями на оказание услуг по техническому обслуживанию жилых и нежилых помещений.

На балансе ООО Управляющая компания "Дальневосточный Регион” по техническому обслуживанию и ремонту зданий находятся 285 жилых дома общей площадью 1098, 5 тыс. кв. м., в которых проживают 52 542 человека. Нормативная численность работающих на предприятии в 2012 году - 508 человек, в том числе инженерно-технических работников - 61 чел. Кадровый состав постоянен, 38% сотрудников отработали здесь 15,20 и более лет. В ООО Управляющая компания "Дальневосточный Регион” трудится много молодых специалистов с высшим профессиональным образованием, что способствует повышению технико-экономических показателей предприятия. Большое внимание уделяется систематическому отбору в кадровый резерв перспективных сотрудников, которые после специального обучения смогут занять ключевые позиции в организации.

Серьезное внимание в ООО Управляющая компания "Дальневосточный Регион” уделяется вопросам повышения эффективности работы. С этой целью коллектив использует современные ресурсоэнергосберегающие технологии, модернизирует инженерную инфраструктуру.

2.2 Формы и методы организации оплаты труда на предприятии ООО "УК Дальневосточный Регион"

Труд работников оплачивается на основание Положения об организации заработной платы работников предприятия, тарифного соглашения между работниками предприятия и администрацией. (Приложение А). Размер заработной платы каждому работнику устанавливается в зависимости от квалификации, сложности и условий выполнения работ, количества и качества затраченного труда. Тарификация работ и присвоение тарифных разрядов производится с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей РСС. Месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. На предприятии действуют следующие системы оплаты труда: повременная, повременно-премиальная, сдельная, сдельно-премиальная, аккордная, аккордно-премиальная. Так же действует договорная система на индивидуальное обслуживание жилого фонда. (Приложение Б). Труд рабочих-повременщиков оплачивается по фактически выполняемой работе в зависимости от присвоенного разряда, единых норм и расценок на каждый вид работ, при условии норм выработки. Труд рабочих-сдельщиков оплачивается по сдельным расценкам согласно единых норм и расценок на каждый вид работ. При условии выполнения норм выработки работникам этой категории выплачивается премия в размере до 40% сдельного заработка. С целью закрепления высококвалифицированных кадров, учитывая сложность и трудоемкость выполняемых работ, вводится коэффициент трудового участия для работников, который может пересматриваться в зависимости от конкретного вклада каждого работника. (Приложение В).

. Управляющая компания "Дальневосточный Регион” действуют доплаты и надбавки стимулирующего характера (Приложение Г) компенсация сверхурочных работ, оплата работы в ночное время, доплата за совмещение, оплата труда по совместительству Пересмотр норм труда, доплат и положений по оплате труда производить в сроки, установленные ТК РФ Работники поощряются благодарственными письмами и грамотами за профессиональное мастерство и творческий вклад. Ежемесячное премирование по результатам производственной деятельности. (Приложение Д). Выплаты производятся в пределах средств предприятия. Выдача заработной платы производится 2 раза в месяц путем перечисления на личные лицевые счета работников в банковские учреждения: Заработная плата за отпуск выплачивается не позднее, чем за три дня до начала отпуска. Не позднее, чем за 3 дня до выплаты заработной платы работникам выдаются расчетные листки с указанием в них заработной платы и произведенных удержаний. Работников извещают об изменении систем и форм оплаты труда, размеров оплаты, разрядов и наименовании должностей и профессий не позднее, чем за два месяца (ст.73 ТК РФ).

2.3 Расчет по оплате труда на предприятии ООО "УК Дальневосточный Регион"

Заработная плата работников - это начисление на счетах заработной платы и других видов оплаты труда персоналу предприятия, удержаний налогов и других для выявления сумм к выплате отдельным работникам.

Рассчитаем заработную плату за декабрь 2012 года, работникам ООО "УК Дальневосточный Регион": администрации и производственного цеха.

Таблица 2.1 - "Заработная плата всех работников"

| Должность | Оклад | Дети | 1966 г. р. и старше | 1967 г. р. И моложе | Алименты в % |

| Генеральный директор | 70000 | 1 | + | ||

| Главный бухгалтер | 50000 | 2 | + | ||

| Администратор | 30000 | 1 | + | 25% | |

| Уборщица | 15000 | 1 | + | ||

| мастер | 40000 | 200 | 1 | + | |

| рабочий | 28500 | 190 | + | ||

| охранник | 17000 | 170 | 1 | + |

Таблица 2.2 - "Журнал хозяйственных операций"

| Дата | Наименование хозяйственной операции | Корреспонденция счетов | Сумма | ||

| 01.10.2012 | Начислена заработная плата | 20 | 70 | 165000 | |

| 01.10.2012 | Начислена заработная плата | 26 | 70 | 85500 | |

| 02.11.2012 | Начислен НДФЛ | 70 | 68 | 31473 | |

| 03.11.2012 | Начислены страховые взносы по ПФР (сол. Часть) | 20 | 69.2.1 | 9900 | |

| 03.11.2012 | Начислены страховые взносы по ПФР (сол. Часть) | 26 | 69.2.1 | 5130 | |

| 03.11.2012 | Начислены страховые взносы по ПФР (инд. Часть) | 26 | 69.2.1 | 15030 | |

| 04.11.2012 | Начислены страховые взносы ФСС | 26 | 69.1 | 7264,5 | |

| 04.11.2012 | Начислены страховые взносы ФОМС | 26 | 69.3 | 12775,5 | |

| 05.11.2012 | Начислены алименты | 26 | 76.5 | 54756,75 | |

| 06.12.2012 | Оплачен НДФЛ | 68 | 51 | 31473 | |

| 07.12.2012 | Оплата страховых взносов | 69 | 51 | 50100 | |

| 07.12.2012 | Выплачена заработная плата | 70 | 51 | 165000 | |

Журнал хозяйственных операций составляется для учетного регистра, позволяющего проследить за всеми хозяйственными операциями, проводимыми на предприятии. Далее заполняем журнал хозяйственный операций.

Таблица 2.3 - Остатки на 1 октября " Сальдо Начальное"

| № | Наименование хозяйственной операции | Сумма |

| 1 | Заработная плата | 200 000,00 р. |

| 2 | НДФЛ | 50 000,00 р. |

| 3 | Страховые взносы по ПФР (солид. Часть) | 25 000,00 р. |

| 4 | Страховые взносы по ПФР (индивид. Часть) | 10 000,00 р. |

| 5 | Страховые взносы ФСС | 4 000,00 р. |

| 6 | Страховые взносы ФОМС | 10 000,00 р. |

Страховые взносы - взносы работодателя в фонды обязательного социального страхования.

Обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и социального положения, в том числе по независящим от них обстоятельствам.

Рассчитываем страховые взносы работников.

Таблица 2.4 - "Страховые взносы"

| НДФЛ | ФСС 2,9% | ФОМС 5,1% | Солидарная часть 6% | Индивидуальная накопительная часть 6% | Индивидуальная страховая часть 10% 16% | Алименты 25% | |

| Генеральный директор | 8918 | 2030 | 3570 | 4200 | 4200 | 7000 | |

| Главный бухгалтер | 6136 | 1450 | 2550 | 3000 | 3000 | 8000 | |

| Администратор | 3718 | 870 | 1530 | 1800 | 1800 | 3000 | 7150 |

| Уборщица | 1768 | 435 | 765 | 900 | 900 | 1500 | |

| мастер | 5018 | 1160 | 2040 | 2400 | 2400 | 4000 | |

| рабочий | 3705 | 826 | 1453 | 1710 | 1710 | 4560 | |

| охранник | 2028 | 493 | 867 | 1020 | 1020 | 1700 |

Оборотно-сальдовая ведомость - один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебиту и кредиту за данный период для каждого счёта, субсчета.

Заполняем Оборотно-сальдовую ведомость.

Таблица 2.5 - "Оборотно-сальдовая ведомость"

| Счёт | Д Сальдо начальное К | Д Обороты К | Д Сальдо конечное К | |||

| 20 | 194000 | 118415,5 | 312415,5 | |||

| 26 | 105000 | 189064 | 294064 | |||

| 68.1 | 50000 | 31473 | 81473 | |||

| 69.1 | 4000 | 7264 | 11264 | |||

| 69.2.1 | 25000 | 15030 | 40030 | |||

| 69.2.2 | 10000 | 21910 | 31910 | |||

| 69.3 | 10000 | 12775,5 | 22775,5 | |||

| 70 | 200000 | 250500 | 411877 | |||

| 76.5 | 7150 | 7150 | ||||

| Итого: | 299000 | 299000 | 346102,5 | 346102,5 | 606479,5 | 606479,5 |

Таким образом, из оборотно-сальдовой ведомости формируется бухгалтерский баланс путем расчёта сальдо по бухгалтерским счетам и перенесения их в сам баланс. Оборотно-сальдовые ведомости используются для проверки бухгалтерских записей на наличие арифметических ошибок.

Анализ обеспечения предприятия трудовыми ресурсами.

Целью анализа использования трудовых ресурсов на предприятии является выявление эффективности производства за счёт увеличения производительности труда, более рационально использование численности рабочих и их рабочего времени.

Основные направления анализа трудовых ресурсов:

исследование численности состава работников и их динамики

анализ эффективности использования рабочего времени

анализ производительности труда

анализ использования фонда оплаты труда

определение резервов повышения эффективности использования трудовых резервов и практичности мероприятий их внедрения в деятельность предприятия

Источники информации для анализа

законодательные акты по использованию трудовых резервов

планово-нормативные документы предприятия (штатное расписание, расчёты потребностей в рабочей силе)

форма статистической отчетности

данные табельного учёта о движении сотрудников

данные бухгалтерского учёта о начисленной заработной платы

Анализ обеспечения предприятия трудовыми ресурсами проводятся традиционным способом сравнения т.е. фактической численности работников предприятия в целом, а так же по категориям и профессиям в анализируемом периоде сравнивается с плановой численностью, данными прошлых периодов.

Анализ качественного состава рабочей силы проводится по категориям, уровню квалификации, требованиям к персоналу, уровню образования, по стажу.

Анализ качественного анализа рабочих проводится путем сопоставления перечня производственных операции по их сложности (трудоемкости), расчета средних тарифных коэффициентах рабочих и их работ, сопоставление этих коэффициентов и определение уровня квалификации рабочих предприятия.

Для оценки труда специалистов и руководителей применяются:

аттестация

оценка по результатам труда

оценка по достижению поставленной цели

Анализ движения численности состава работников оценивается по следующим показателям:

Коэффициент оборота по приему

=

=

Коэффициент оборота по выбытию

Кв=

Коэффициент общего оборота

Ко=

Коэффициент текучести кадров

Кт=

Коэффициент замещения рабочей силы

Кз=

Таблица 2.6 - "Обеспечение предприятия трудовыми ресурсами"

| Показатель | Численность персонала | Удельный вес в % | Динамика | ||

| Группы работников | |||||

| Возраст (лет) | |||||

| до 20 | 15 | 9 | 10 | 7,94 | - 6 |

| от 20 до 30 | 15 | 25 | 10 | 14,7 | 10 |

| от 30 до 40 | 30 | 34 | 20 | 20 | 4 |

| от 40 до 50 | 30 | 51 | 20 | 30 | 21 |

| от 50 до 60 | 39 | 34 | 26 | 20 | - 5 |

| старше 60 | 21 | 17 | 14 | 10 | - 4 |

| Итого: | 150 | 170 | 100 | 100 | 20 |

| Образование | |||||

| незаконченное среднее | 35 | 34 | 23,3 | 20 | - 1 |

| среднее профессион. | 105 | 119 | 70 | 70 | 14 |

| высшее | 10 | 17 | 6,7 | 10 | 7 |

| Итого: | 150 | 170 | 100 | 100 | 20 |

| По трудовому стажу | |||||

| до 5 лет | 15 | 20 | 10 | 11,76 | +5 |

| от 5 до 10 | 22 | 22 | 14,6 | 12,9 | 0 |

| от 10 до 15 | 30 | 43 | 20 | 25 | +13 |

| от 15 до 20 | 45 | 46 | 30 | 27,05 | +1 |

| свыше 20 | 38 | 39 | 25,3 | 22,94 | +1 |

| Итого: | 150 | 170 | 100 | 100 | 20 |

Группа работников в 2012 году увеличилась на 20 работников. Образование работников незаконченного среднего образования уменьшилась на 1 человека, средне профессиональное увеличилось на 14 человек, работников с высшим образованием тоже увеличилось на 7 человек. По трудовому стажу работников до 5 лет увеличилось на 5 человек, от 5 до 10 осталось столько же, от 10 до 15 увеличилось на 13, от 15 до 20 увеличилось на 1 и свыше 20 лет стажа тоже увеличилось на 1 работника.

Средний заработок - это средняя величина заработной платы работника за определенный период времени.

Рассчитаем средний заработок каждого работника.

Таблица 2.7 - "Расчет среднего заработка"

| 2011 г | 2012 г | Среднедневной заработок | Среднемесячный заработок | |

| Директор | 840000 | 840000 | 1202 | 35000 |

| Главный бухгалтер | 600000 | 400000 | 1369 | 40000 |

| Администратор | 38500 | 400000 | 1075 | 31000 |

| Мастер | 400000 | 380000 | 1068 | 30000 |

| Рабочий | 400000 | 463000 | 1182 | 35000 |

| охранник | 430000 | 400000 | 1116 | 32000 |

| Уборщица | 300000 | 293000 | 812 | 23000 |

Средний заработок рассчитывается за последние 2 года, величина базы для начисления страховых взносов в 2011 не может превышать 415000, а в 2012 году не может превышать 463000 р. Среднедневной заработок рассчитывается, таким образом, складываются суммы заработка за последние 2 года и делятся на 730, где 730 это количество дней за 2 года, а среднемесячный заработок это сумма среднедневного заработка умноженная на 29,4, где 29,4 это среднее количество дней в месяц.

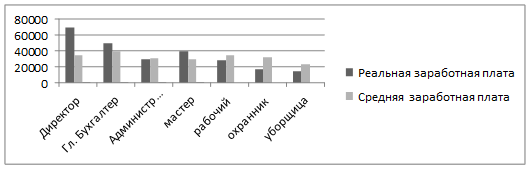

Рисунок 2.1 - Средняя заработная плата ООО "УК Дальневосточный Регион"

Проанализировав фактическую и среднюю заработную плату работников организации ООО "УК Дальневосточный Регион", можно увидеть, что средняя заработная плата, существенно отличается от фактической (рисунок 2.1).

По данным Территориального органа федеральной службы государственной статистики по Приморскому краю с января по май 2013 года (на 1 июля 2013 г.), средне номинальная начисленная заработная плата по видам экономической деятельности по Приморскому краю составила 29 543 рубля, что на 5,4% больше, чем в Российской Федерации, но на 15,7% меньше, чем в Дальневосточном Федеральном округе.

Можем сделать вывод, что средняя зарплата по организации ООО "УК Дальневосточный Регион" превышает среднюю зарплату по Приморскому краю.

оплата труд форма ресурс

Заключение

Учет расчетов по оплате труда - наиболее сложный и трудоемкий участок бухгалтерии, организация которого требует обеспечить правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки. Оплата труда - это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Вопросы оплаты труда довольно сложны. Здесь много тонкостей и особенностей, связанных с характером труда, измерением и оценкой трудовых затрат и результатов. Поэтому выбранная тема работы является всегда актуальной.

Предприятие самостоятельно устанавливает формы, системы и размеры оплаты труда, а также другие виды доходов работников. Для оплаты труда работников применяются две формы - сдельная и повременная, которые подразделяются на системы. Выбор системы оплаты труда зависит от условий организации производства и труда, особенностей технологического процесса и других факторов. Система оплаты труда включает три основных элемента: тарифную систему; норму труда; формы оплаты труда.

Конечная сумма, выплачиваемая рабочим и служащим, меньше начисленной им заработной платы вследствие того, что предприятие по существующему законодательству обязано удержать определенную часть заработка своих работников в пользу государственных органов. Сюда относятся налоги, взимаемые в фонд социального страхования, подоходный налог. Удержания могут производиться также по заявлению самих рабочих и служащих. Синтетический учет расчетов с персоналом по оплате труда осуществляется на счете 70 "Расчеты с персоналом по оплате труда". По кредиту счета отражают начисления по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации, а по дебету - отражаются выплаченные суммы оплаты труда, премий пособий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Главным назначением заработной платы является расширение её возможностей в обеспечении воспроизводства рабочей силы, удовлетворение потребности работника в повышении качества жизни за счет собственного труда - иными словами, размер заработной платы не должен быть ниже стоимости той массы товаров и услуг, которая необходима работнику для обеспечения его жизненных потребностей. Смысл всех экономических преобразований заключается в создании у трудоспособных граждан высоких мотивов и стимулов к труду, повышению его качества и производительности и на этой основе - в повышении жизненного уровня.

|

из

5.00

|

Обсуждение в статье: Организация оплаты труда на предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы