|

Главная |

Анализ общей суммы затрат на производство продукции

|

из

5.00

|

Анализ затрат на производство продукции включает: анализ общей суммы затрат на производство продукции; анализ издержкоемкости продукции; анализ затрат на рубль продукции; расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции.

1. Анализ общей суммы затрат на производство продукции.

Анализ затрат на производство продукции начнем с изучения динамики общей суммы операционных затрат в целом и по основным элементам.

Как мы видим из таблицы 2.4, затраты на производство с 2008 г. увеличилась в 2010 г. по всем видам затрат, исключение составили затраты на ГСМ, которые сократились в 2010 г. на 9,5 тыс. руб.

Таблица 2.4. Анализ затрат на производство всей продукции растениеводства СПК «Зерносоюз» за 2008-2010 гг.

| Затраты | 2008 г. | 2009 г. | 2010 г. | Отклонение (+,-) | Темп роста, % | ||

| 2009-2008 | 2010-2009 | 2009/ 2008 | 2010/ 2009 | ||||

| Заработная плата | 402,7 | 478,5 | 763,9 | +75,8 | +285,4 | 118,8 | 159,6 |

| Семена | 185,9 | 243,0 | 369,5 | +57,1 | +126,5 | 130,7 | 152 |

| ГСМ | 490,6 | 571,1 | 561,6 | +80,5 | -9,5 | 116,4 | 98,3 |

| Амортизация | 55,8 | 83,5 | 118,3 | +27,7 | +34,8 | 149,6 | 141,6 |

| Запасные части | 3,7 | 4,6 | 6,6 | +0,9 | +2 | 124,3 | 143,4 |

| Ус. сторон. орган. | 64,4 | 91,3 | 120,4 | +26,9 | +29,1 | 141,7 | 131,8 |

| Прочее | 35,9 | 47,6 | 137,0 | +11,7 | +89,4 | 132,5 | 287,8 |

| Итого | 1239 | 1519 | 2076 | +280 | +557 | 122,5 | 136,6 |

Проведем анализ структуры затрат. Данные представлены в табл. 2.5.

Таблица 2.5 Анализ структуры затрат на производство продукции растениеводства СПК «Зерносоюз» за 2008-2010 гг.

| Затраты | 2008 г. | 2009 г. | 2010 г. | Отклонение в удельном. Весе (+,-) | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % |

| ||

| 2009-2008 | 2010-2009 | |||||||

| Заработная плата | 402,7 | 32,5 | 478,5 | 31,5 | 763,9 | 36,8 | -1 | 5,3 |

| Семена | 185,9 | 15,0 | 243,0 | 16 | 369,5 | 17,8 | 1 | 1,8 |

| ГСМ | 490,6 | 39,6 | 571,1 | 37,6 | 561,6 | 27,05 | -2 | -10,55 |

| Амортизация | 55,8 | 4,5 | 83,5 | 5,5 | 118,3 | 5,7 | 1 | 0,2 |

| Запасные части | 3,7 | 0,29 | 4,6 | 0,3 | 6,6 | 0,32 | 0,01 | 0,02 |

| Услуги сторон. Орган. | 64,4 | 5,2 | 91,3 | 6,01 | 120,4 | 5,8 | 0,81 | -0,21 |

| Прочее | 35,9 | 2,9 | 47,6 | 3,13 | 137,0 | 6,6 | 0,23 | 3,47 |

| Итого | 1239 | 100 | 1519 | 100 | 2076 | 100 | - | - |

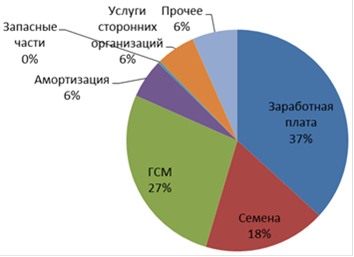

Данные табл. 2.5 показывают, что наибольший удельный вес в общих затратах занимают затраты на заработную плату: в 2008 г. - 32,5%, в 2009 г. - 31,5%, в 2010 г. - 36,8%; затраты на ГСМ: в 2008 г. - 39,6%, в 2009 г. - 37,6% в 2010 г. - 27,05%. Структура затрат меняется с каждым годом неравномерно. Доля затрат на заработную плату с 2008 г. по 2010 г. увеличилась на 3,7%, на семена на 2,8%, на ГСМ сократилась на 12,55%, амортизация увеличилась на 1,02%, увеличились и прочие затраты на 3,7%.

Представим структуру затрат в следующем виде (рис. 2.2).

Рис.

Таким образом, мы видим, что затраты на производство продукции увеличивается с каждым годом. Рост затрат происходит практически по всем элементам затрат, однако затраты на ГСМ сократились. Это связано с тем, что СПК сократило собственные поставки продукции покупателям. Большую часть продукции реализуют через транспорт закупающих продукцию организаций.

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы - убыточным (табл. 2.6).

Таблица 2.6. Издержкоемкость произведенной продукции растениеводства СПК «Зерносоюз» за 2008-2010 гг.

| Год | СПК «Зерносоюз» | СПК им. Фрунзе | В среднем по отрасли | |||

| Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | |

| 2008 г. | 80,0 | 100 | 82,0 | 100 | 83,5 | 100 |

| 2009 г. | 81,2 | 97,3 | 81,8 | 96,2 | 84,0 | 98,4 |

| 2010 г. | 80,7 | 96,7 | 80,0 | 94,1 | 82,0 | 96,0 |

Из таблицы видно, что за три года предприятие добилось определенных успехов в снижении издержкоемкости продукции. За этот период уровень данного показателя на СПК «Зерносоюз» снизился на 3,3%, в среднем по отрасли - на 4%, а у предприятия-конкурента на 5,9%. Следовательно по темпам снижения затрат на рубль продукции данное предприятие отстает от других предприятий отрасли, хотя в начале имело лучшие исходные условия.

На основании приведенных данных можно сделать вывод, что издержкоемкость продукции на анализируемом предприятии снижается менее высокими темпами, чем у конкурирующего предприятия и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

Определим изменение уровня издержкоемкости продукции по отдельным элементам затрат (табл. 2.7).

После этого установим факторы изменения общей издержкоемкости. Расчет производится способом цепной подстановки поданным.

Таблица 2.7. Изменение издержкоемкости продукции растениеводства по элементам затрат СПК «Зерносоюз» за 2009-2010 гг.

| Элементы затрат | Затраты на рубль продукции, коп. | ||

| 2009 г. | 2010 г. | +, - | |

| Заработная плата с отчислениями | 22,78 | 21,26 | -1,52 |

| Материальные затраты | 43,75 | 45,45 | +1,70 |

| Амортизация | 7,00 | 6,98 | -0,02 |

| Прочие | 8,97 | 7,56 | -1,41 |

| Итого | 81,2 | 80,7 | -0,5 |

Аналитические расчеты показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

- изменения объема производства продукции: 80,1 - 80,2 = -0,1 коп;

- изменения структуры производства: 80,2 - 80,3 = -0,1 коп;

- количества потребленных ресурсов 80,3 - 80,1 = +0,3 коп;

- роста цен на ресурсы: 80,1 - 80,4 = -0,3 коп;

- повышения цен на продукцию: 80,4 - 80,7 = -0,3 коп.

Итого: -0,5 коп.

После этого можно установить влияние исследуемых факторов на изменение суммы валового дохода. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода (табл. 2.8).

На основании приведенных данных можно сделать вывод, что сумма валового дохода выросла в основном за счет снижения количества потребляемого ресурса. На сокращение валового дохода повлияло снижение удельного веса рентабельной продукции и неэкономное использование ресурсов. Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте.

Таблица 2.8. Расчет влияния факторов на изменение суммы валового дохода СПК «Зерносоюз» в 2010 г.

| Фактор | Расчет влияния | Измен. суммы приб., тыс. руб. |

| Объем выпуска продукции | -0,1*3250/100 | -325 |

| Структура продукции | -0,1*3250/100 | -325 |

| Ресурсоемкость продукции | +0,3*3250/100 | 97,5 |

| Цены на потребленные ресурсы | -0,3*3250/100 | -97,5 |

| Изменение среднего уровня отпус. цен на прод. | -0,3*3250/100 | -97,5 |

| Итого | -0,5 | 747,5 |

|

из

5.00

|

Обсуждение в статье: Анализ общей суммы затрат на производство продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы