|

Главная |

Глава 4. Методика экономического обоснования расчета лизингового платежа

|

из

5.00

|

Задача. Рассчитать величину лизингового платежа, если известны следующие данные.

Стоимость сдаваемого в лизинг оборудования 5800 тыс. руб. Срок лизинга 4 года. Норма амортизационных отчислений на полное восстановление оборудования 10% годовых. Процентная ставка по привлекаемому для совершения лизинговой сделки кредиту 10% годовых. Согласованный процент комиссии по лизингу 4% годовых. Капитальный ремонт оборудования, его техническое обслуживание осуществляет лизингополучатель. Лизингодатель оказывает пользователю некоторые дополнительные услуги в течение всего срока лизингового соглашения (4 года), расходы по которым составляют:

· командировочные расходы работников лизингодателя 16 тыс. руб.;

· расходы на оказание юридических консультаций по вопросам заключения лизингового соглашения 15 тыс. руб.;

· расходы лизингодателя на консультации по эксплуатации оборудования 25 тыс. руб.;

Выплаты лизинговых взносов производятся ежегодно равными долями.

Величина лизингового соглашения рассчитывается по формуле:

где сумма лизинговых платежей по лизинговому соглашению, руб.;

сумма амортизационных отчислений на используемое по лизингу оборудование, руб.;

плата за используемые кредитные ресурсы, руб.;

размер комиссионных выплат, руб.;

сумма платежей за дополнительные услуги лизингодателя, руб.;

размер налога на добавленную стоимость, руб.

Величина причитающихся лизингодателю амортизационных отчислений (A) рассчитывается по формуле:

где балансовая стоимость оборудования;

норма амортизационных отчислений на полное восстановление, %;

период действия лизингового соглашения.

Плата за используемые кредитные ресурсы ( ) рассчитывается по формуле:

где величина кредитных ресурсов, привлекаемых для проведения лизинговой операции, руб.;

ставка за пользование кредитными ресурсами.

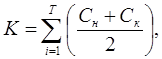

При этом величина кредитных ресурсов (K) рассчитывается по формуле:

где стоимость оборудования на начало года, руб.;

стоимость оборудования на конец года, руб.;

количество лет, на которое заключено лизинговое соглашение.

Размер комиссионных выплат рассчитывается по формуле:

где ставка комиссионного вознаграждения, %.

Расчет платежей за дополнительные услуги лизингодателя ( ) рассчитывается по формуле:

где командировочные расходы работников фирмы-лизингодателя, руб.;

расходы на услуги (юридические консультации, информация об эксплуатации оборудования и т.д.), руб.;

расходы на рекламу лизингодателя, руб.;

другие виды расходов на услуги лизингодателя, руб.

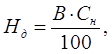

Расчет размера налога на добавленную стоимость, вносимого в бюджет лизингодателем

( ) рассчитывается по формуле:

где выручка по лизинговой сделке, облагаемая налогом на добавленную стоимость, руб.

ставка налога на добавленную стоимость, %.

Выручка по лизинговой сделке ( B ) рассчитывается по формуле:

Расчет среднегодовой стоимости оборудования, тыс. руб.

| Период | Стоимость оборудования на начало года | Сумма амортизационных отчислений | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1-ый период | 5800000 | 580000 | 5220000 | 5310000 |

| 2-ой период | 5220000 | 580000 | 4640000 | 4930000 |

| 3-ий период | 4060000 | 580000 | 3480000 | 3770000 |

| 4-ый период | 3480000 | 580000 | 2900000 | 3190000 |

Величина лизингового соглашения рассчитывается по формуле:

Где  =А+

=А+  +

+  +

+  +

+  лизинговый платеж за 1-й год;

лизинговый платеж за 1-й год;

= А+

= А+  +

+  +

+  - лизинговый платеж за 2-й год

- лизинговый платеж за 2-й год

= А+

= А+  +

+  +

+  - лизинговый платеж за 3-й год

- лизинговый платеж за 3-й год

= А+

= А+  +

+  +

+  - лизинговый платеж за 4-й год

- лизинговый платеж за 4-й год

Ежегодный платеж  :

:

= 14000 руб.

= 14000 руб.

НДС =  ,

,

где  - ставка налога на добавленную стоимость, равна 18 %

- ставка налога на добавленную стоимость, равна 18 %

= 18%.

= 18%.

В соответствии с исходными данными и предложенной методикой расчеты ежегодного лизингового платеж выполняются в следующей последовательности :

=  = 531000 руб.

= 531000 руб.

=  = 493000 руб.

= 493000 руб.

=  = 377000 руб.

= 377000 руб.

=

=  = 319000 руб.

= 319000 руб.

=  = 212400 руб.

= 212400 руб.

=  = 197200 руб.

= 197200 руб.

=

=  = 150800 руб.

= 150800 руб.

=  = 127600 руб.

= 127600 руб.

= 531000+212400+14000=757400 руб.

= 531000+212400+14000=757400 руб.

= 493000+197200+14000=704200 руб.

= 493000+197200+14000=704200 руб.

= 377000+150800+14000=541800 руб.

= 377000+150800+14000=541800 руб.

= 319000+127600+14000=460600 руб.

= 319000+127600+14000=460600 руб.

= 18* 757400=136332 руб.

= 18* 757400=136332 руб.

= 18*704200=126756 руб.

= 18*704200=126756 руб.

= 18*541800=97524 руб.

= 18*541800=97524 руб.

= 18*460600=82908 руб.

= 18*460600=82908 руб.

ПУ=14000 руб.

= 580000+531000+212400+14000+136332=1473732 руб.

= 580000+493000+197200+14000+126756=1410956 руб.

= 580000+377000+150800+14000+97524=1219324 руб.

= 580000+377000+150800+14000+97524=1219324 руб.

= 580000+319000+127600+14000+82908=1123508 руб.

=

=  =1306880 руб.

=1306880 руб.

Заключение

Хозяйственные связи по закупкам материальных ресурсов являются составным элементом закупочной логистики, цель которой - удовлетворение потребностей производства в материальных ресурсах с максимально возможной экономической эффективностью.

Хозяйственные связи представляют собой совокупность организационных, экономических и правовых взаимоотношений сторон. Иначе они рассматриваются как способы взаимодействия производителей и потребителей (в общем случае - поставщиков и получателей) по поводу обмена товаров.

Все хозяйственные связи осуществляются по единой схеме:

. Поиск и выбор субъектов хозяйственной связи

. Соглашение субъектов об условиях обмена товарно-материальных и нематериальных ценностей, заключение договора.

. Передача товарно-материальных ценностей или организация товародвижения от поставщика к получателю

. Контроль за осуществлением передачи.

. Применение мер экономической ответственности за несоблюдение условий передачи.

. Расчеты за переданные товарно-материальные ценности

. Контроль за выполнением расчетов.

. Применение мер экономической ответственности за несоблюдение условий расчетов.

На оптимизацию хозяйственных связей по закупкам материалов влияют не только внешние факторы (экономические, юридические, политические и другие), но и внутренние приоритеты, связанные с различным пониманием оптимальной деятельности и целями предприятия.

Формирование рациональных хозяйственных связей возможно только на основе анализа различных их видов при учете положительных и негативных моментов различных форм снабжения и выборе вариантов их эффективного взаимодействия.

Наиболее приемлемым способом определения эффективности форм снабжения для предприятия будет являться метод сопоставления расходов. Согласно данному методу, эффективной для конкретного вида продукции будет форма товародвижения, при которой потери, расходы будут минимальными.

Список используемой литературы

1. Гичкин В.Н. Методические указания к выполнению курсовой работы. СПб 2014.

. Гичкин В.Н. Методические указания. СПб. 2010.

. Гичкин В.Н. Учебное издание для дистанционного обучения студентов по дисциплине « Экономические основы логистики ». СПб. 2014

|

из

5.00

|

Обсуждение в статье: Глава 4. Методика экономического обоснования расчета лизингового платежа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы