|

Главная |

АЛГОРИТМ УПРАВЛЕНИЯ РИСКОМ

|

из

5.00

|

КОНТРОЛЬНАЯ РАБОТА

по учебной дисциплине „ФИНАНСЫ ПРЕДПРИЯТИЯ”

по теме: Финансовые риски, способы их начисления и снижения (на примере кредитных рисков).

Специальность: 6.050100 “Маркетинг”

|

Поступила на кафедру

“__”_____________ _____г.

№ рег. _________________

Оценка работы:

Оформление _______ баллов;

Содержание _______ баллов;

Режим работы _______ баллов;

Защита работы _______ баллов;

Сумма баллов _______

|

“____” ___________ _______ г.

Харьков, 2008

ОГЛАВЛЕНИЕ

ОГЛАВЛЕНИЕ............................................................................................................................. 2

ВВЕДЕНИЕ................................................................................................................................... 3

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ.................................................................................................. 4

ПОНЯТИЕ И ВИДЫ РИСКА...................................................................................................... 5

АЛГОРИТМ УПРАВЛЕНИЯ РИСКОМ.................................................................................... 7

КРЕДИТНЫЕ РИСКИ: ПОНЯТИЕ, СПОСОБЫ УЧЕТА И СНИЖЕНИЯ......................... 13

I. Идентификация кредитного риска.................................................................................... 13

II. Качественная и количественная оценка рисков............................................................. 15

III. Планирование риска........................................................................................................ 20

IV. Лимитирование риска...................................................................................................... 20

V. Создание системы процедур, направленных на поддержание запланированного уровня риска................................................................................................................................................... 24

БИБЛИОГРАФИЯ...................................................................................................................... 25

СНОСКИ И ССЫЛКИ............................................................................................................... 26

ВВЕДЕНИЕ

Построение эффективной системы управления рисками является необходимым условием стабильного функционирования финансового сектора как государства в целом, так и отдельных финансовых и нефинансовых учреждений в частности. Поскольку отлаженные механизмы управления финансовыми рисками способны обеспечить эту стабильность хотя бы в некоторой известной мере, мы считаем целесообразным рассмотрение данной темы именно сейчас. Украинские банки сегодня перенимают опыт зарубежных компаний десяти-, двадцатилетней давности, пытаясь только выборочно апробировать отдельные методики и элементы управления рисками, в то время как в развитых странах ЕС и в США эти модели не только работают уже десятилетиями, но и построено и отлажено на их основе целое направление в менеджменте, которое подразумевает непрерывную и системную деятельность финансовых учреждений по определению и снижению рисков.

По причине богатого опыта зарубежных компаний и профильных международных организаций в этом направлении, в работе использованы некоторые их публикации с рекомендациями и методикой определения понятий риска, мер риска, способов управления ими и комплексности в работе подразделений риск-менеджмента.

Целью работы была систематизация опыта зарубежных организаций по способам определения и управления финансовыми рисками.

Объектом исследования является состояние неопределенности в будущем поведении финансовых показателей и процессов.

Предмет исследования – наиболее часто используемые в международной практике меры и методики, позволяющие оценить степень неопределенности будущего изменения финансовых показателей и процессов и предпринять меры по снижению этих рисков.

Задачи исследования:

· постановка целей и задач;

· определение объекта и предмета;

· поиск литературы по исследуемому вопросу в доступных источниках;

· обобщение и унификация опыта международных организаций по управлению финансовыми рисками;

· оформление результатов работы;

· представление (защита) результатов работы.

Работа состоит из 4 глав на 26 страницах, включает в себя 1 рисунок и 10 таблиц.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Для однозначности интерпретации понятий и терминов в работе, приведем ниже определения некоторых из них:

Волатильность – нормально распределённая случайная величина с дисперсией равной дисперсии изменения цены за интервал. Как оценку волатильности используют стандартное отклонение данной величины по формуле  , где ei – изменение цены за i-й интервал, а N – длина исторической выборки.

, где ei – изменение цены за i-й интервал, а N – длина исторической выборки.

Портфель акций – комплект всех акций и ценных бумаг, принадлежащий данному лицу, фирме.

Портфель ликвидов – суммарная наличность в различных валютах.

Портфель ценных бумаг – все ценные бумаги, которыми располагает инвестор.

Риск исполнения (settlement risk) – риск неисполнения контрагентом своих обязательств по поставке денежных средств/активов. В большинстве случаев может рассматриваться как частный случай кредитного риска, или реже как частный случай операционного.

Сценарий – возможный набор будущих событий, определяющих развитие рынков, динамику цен, платежеспособность и надежность контрагентов / дебиторов, а также иных факторов, влияющих на финансовый результат исследуемой деятельности.

ПОНЯТИЕ И ВИДЫ РИСКА

Под финансовыми рисками подразумеваются факты возможного невыполнения договорных обязательств одной из сторон договора, послужившему причиной несения убытков другой стороной – лицом, заключившим договор.

По договору могут быть застрахованы все или отдельные из перечисленных ниже видов убытков:

· прямые убытки;

· косвенные убытки;

· неполученные доходы и прибыль.

Финансовые риски могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг. Согласно принятым нормам для заемщиков соотношение между собственными и заемными средствами – коэффициент задолженности (Кз) – колеблется в рамках 0,2-0,3. Этот риск тесно связан с риском рычага.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность. Крупнейшие и известнейшие производители и банки, чьи акции обращаются на центральных биржах, имеют наименьший риск этого рода. Малые же фирмы – новообразованные, венчурные - более подвержены риску в этом отношении.

Системный риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными рыночными колебаниями на макро уровне. Он объединяет риск изменения процентных ставок и риск инфляции. Поддается довольно точному прогнозу, так как теснота связи между биржевым курсом акций и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Основными факторами, являются наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных рисков называют риском инвестиций.

Риск падения рыночных цен – это риск недополучаемого дохода по каким-либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно.

Риск инфляции – это риск, который определяется жизненным циклом отраслей.

Кредитный риск, или риск невозврата кредита, в одинаковой степени относится как к банкам, так и к их клиентам и может быть промышленным (связанным с вероятностью спада производства и/или спроса на продукцию определенной отрасли); риск урегулирования и поставок обусловлен невыполнением по каким-то причинам договорных отношений; риск, который связан с трансформацией видов ресурсов (чаще всего по сроку), и риск форс-мажорных обстоятельств.

Риск кредитования заемщиков зависит от вида предоставляемого кредита.

Уровень банковских рисков может возникать также при осуществлении лизинговых и факторинговых операций.

Вышеперечисленные финансовые риски не обособлены и часто один является частью или производной другого, поэтому их можно объединить в четыре ёмкие группы:

· Кредитный риск (Credit Risk) – риск возможных потерь из-за неспособности контрагента выполнить свои обязательства;

· Операционный риск (Operational Risk) – риск потерь из-за ошибок операционного персонала;

· Риск несбалансированной ликвидности (Liquidity Risk) – потери, которые могут возникнуть в ситуации, когда для обеспечения ликвидности приходится привлекать дополнительные средства под более высокий процент, чем обычно;

· Рыночный риск (Market Risks) – риск, связанный с возможным изменением рыночных котировок активов и изменением процентных ставок.

Конечно, деление это условно, а виды рисков взаимосвязаны. Но эта классификация представляется разумной, поскольку для оценки и управления разными рисками применяются разные методы. Так, управление операционными рисками и риском ликвидности в значительной степени носит характер проблемы, решаемой построением правильной организационной процедуры с опорой на знания экспертов.

Управление рыночными рисками, в его современном понимании, наиболее формализуемая и регулярная задача. Первые математические модели изменения рыночных цен появились еще в начале ХХ века[i]. Самуэльсон предложил в 60-х годах активно используемую и поныне модель геометрического броуновского движения для описания динамически цен акций. Мощный толчок развитию этой теории дали работы Блэка, Шоулса и Мертона (Black, Scholes, Merton) в 70-х годах[ii]. Появившиеся в последние годы в финансовой литературе модели изменения рейтингов позволяют достаточно эффективно оценивать кредитные риски.

АЛГОРИТМ УПРАВЛЕНИЯ РИСКОМ

Финансовый рынок является наиболее регулируемым со стороны государственного надзора. Национальный банк Украины давно обязал коммерческие банки к созданию фонда обязательных резервов под пассивы, резервов под возможные потери по активным операциям, указал требования к размеру капитала, лимиту открытой валютной позиции и прочие меры. Это обстоятельство немаловажно, но полная картина рисков может быть составлена только самим банком. Управление рисками – это контроль и лимитирование рисков, с которыми сталкивается финансовое учреждение из-за своей зависимости от изменения различных переменных финансовых рынков, как процентные ставки, кредитоспособность партнеров, изменение цен валют и т.п. Последовательность управления рисками представлена на схеме.

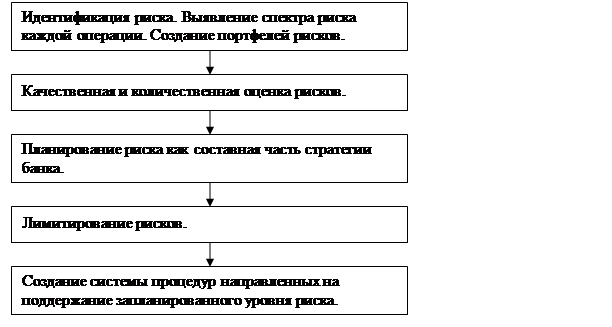

Идентификация (распознавание) рисков является первым этапом на пути управления рисками. Дело в том, что в каждой операции несколько рисков и совокупность операций создает новые риски. Все эти риски должны быть изучены, лимитированы и поставлены под контроль. Так, каждое вложение имеет следующие риски – риск проекта, в который деньги вкладываются, риск предприятия, которое этот проект осуществляет. Совокупность операций порождает риск ликвидности банка, если деньги, вложенные в проект, должны быть скоро возвращены владельцу, а также валютный риск, если проект в рублях, а источник средств в валюте. Поэтому по каждой операции и по совокупности операций необходимо составлять документ, именуемый "портфель рисков". Ниже приведен пример портфеля рисков вложений в векселя открытого акционерного общества (см. табл.1).

| Таблица 1 Пример портфеля рисков вложений в векселя открытого акционерного общества | |

| Вид риска | Характеристика риска |

| Кредитный риск эмитента | Неоплата (задержка платежа) по векселю при наступлении срока погашения. |

| Кредитный риск посредника | Неоплата или несвоевременная оплата векселя. Отказ от передачи купленного векселя. |

| Рыночный | Потеря стоимости актива в результате колебания рыночных цен векселей. Возникает при приобретении векселей в спекулятивный портфель или необходимости срочной реализации инвестиционных векселей для поддержания ликвидности. |

| Юридический | Приобретение фальшивого векселя. |

| Операционный | Риск арбитражной операции: · отказ одной из сторон от подписания договора, вытекающего из заключенной по телефону сделки; · отказ покупателя от покупки векселя, приобретенного для арбитражной сделки. Риск потери или хищения векселя. |

Кредитный риск эмитента представляет собой оценку способности ОАО "Газпром" в срок погасить свои обязательства. Кредитный риск посредника – есть риск покупателя или продавца векселей, в случае если мы осуществляем предварительную поставку ценных бумаг для продажи или предоплату для покупки. Рыночный риск векселей имеет место при покупке последних с целью перепродажи. В момент продажи цена может под действием рыночных факторов опуститься ниже цены покупки. Юридический риск возникает при покупке фальшивого, либо неправильно оформленного векселя. Одной из составляющих операционного риска выступает возможность отказа от сделки, совершенной по телефону. Факт сделки доказать нельзя, поэтому нельзя заставить контрагента возместить потери (даже, если такая договоренность имела место).

Примерная структура портфеля рисков по совокупности операций приведена в таблице 2.

Можно выделить пять крупных портфелей риска, включающих в себя основной объем рисков по всем операциям. В портфель "курсовой риск" включены два вида рисков: первый вид - это курсовые риски по любым спекулятивным операциям ( с валютой, ценными бумагами, драгоценными металлами, форвардными контрактами и т.д.), второй вид - это валютные риски ,не связанные с проведением спекулятивных операций. К последним относится несоответствие между собой активов и пассивов в одном виде валют. Общее в этой группе операций то, что финансовый результат зависит от движения цен.

| Таблица 2 Типичная структура портфеля рисков по совокупности операций | |

| Портфели риска | Операции |

| Курсовой риск (включает валютный) | Покупка актива с целью перепродажи: Твердые валюты, мягкие валюты, ценные бумаги, драгоценные металлы, форвардные контракты. Открытая валютная позиция по активам и пассивам, не связанным с проведением спекулятивных операций |

| Процентный риск | Операции с активами и пассивами, чувствительными к изменению процентных ставок (процентные активы и пассивы, несовпадающие по срокам). Операции с различной периодичностью уплаты процентов или поступления других видов доходов и расходов |

| Риск контрагента (кредитный риск) | Кредиты Межбанковские кредиты Расчеты (операции на встречных платежах, либо предоплата) Предрасчетный риск (риск отказа контрагента от проведения сделки, который приведен к возникновению курсового или валютного риска) Выдача поручительства (риск объекта поручительства) Кредитование под поручительство (риск поручителя) Покупка векселей ( риск эмитента векселя) |

| Риск ликвидности | Превышение сроков активов над сроками пассивов |

| Операционный риск | Риск потери средств в результате недостатков в организации работы банка. |

Портфель "процентный риск" относится не к одной операции, а к совокупности операций банка. Такой риск возникает при несоответствии активов и пассивов, чувствительных к изменению процентных ставок.

Портфель "риск контрагента" самый большой. Этот риск возникает при кредитовании, выдачи поручительств, вложении денег в ценные бумаги. Включает следующие составляющие: риск объекта вложения средств, риск посредника ( покупателя-продавца или торговой площадки) и предрасчетный риск. Последний часто упускается из вида. Он состоит в том, что в процессе заключения арбитражной сделки, одна из сторон от нее отказалась и вместо гарантированного дохода получилась открытая позиция.

Портфель "риск ликвидности" объединяет факторы, приводящие к разрыву ликвидности. Это превышение сроков активов над сроками пассивов. Последствиями могут быть разными от внеплановых затрат на экстренное привлечение денежных средств до потери репутации банка по причине неплатежеспособности.

Портфель "операционный риск" включает факторы, которые могут привести к потере средств в результате недостатков в организации работы банка. Примером может служить неправильное оформление кредитных документов, препятствующее обращению в суд при не возврате кредита. Или еще один пример: отсылка денег по неправильным реквизитам в случае ошибки операциониста и отсутствия последующего контроля.

После создания портфелей рисков следует их количественная и качественная оценка. Ее цель – определить приемлемость уровня риска. Качественная оценка предполагает установление ориентира в качественном выражении. Например, "минимальный риск", "умеренный риск", "предельный риск", "недопустимый риск". Основанием для отнесения к той или иной группе является система параметров, различная для каждого портфеля риска. Качественная оценка дается каждой операции, входящей в состав портфеля рисков и по портфелю в целом.

Количественная оценка означает присвоение количественного параметра качественному. Измеряется в денежных единицах. Количественная оценка позволяет создать сопоставимую базу для всех видов риска. Совокупность количественных оценок портфелей риска образует предел потерь.

Планирование рисков на основе их качественной и количественной оценки должно быть составной частью бизнес-планирования банка. Стратегия в области рисков определяется стратегией деятельности банка. Чем агрессивнее стратегия - тем выше может быть плановый предел потерь. Считается, что пределом потерь при агрессивной политике является капитал банка, а при консервативной политике - прибыль банка. Если предел потерь, рассчитанный на основе бизнес-плана банка превышает запланированную величину, бизнес-план нуждается в корректировке.

Лимитирование рисков представляет собой систему мероприятий, ограничивающих опасность потери имеющегося имущества или неполучения запланированного результата. Ограничение рисков достигается лимитированием операций в зависимости от состояния существенных факторов. Предлагается следующая система лимитов (см.табл.3): структурные лимиты, лимиты контрагента, лимиты открытой позиции, лимиты на исполнителя и контролера сделки, лимиты ликвидности.

Структурные лимиты поддерживают соотношение между различными видами операций: кредитование, МБК, ценные бумаги и т.д. Устанавливается в процентах к совокупным активам, т.е. носят не жесткий характер, а поддерживают общие пропорции при изменении размеров совокупных активов. Размеры структурных лимитов определяются политикой банка в области рисков.

Лимиты контрагента включают три группы: лимит предельного риска на одного контрагента (группу взаимосвязанных контрагентов), лимит на конкретного заемщика или эмитента ценных бумаг (группу взаимосвязанных заемщиков), лимит на посредника (покупателя - продавца, брокера, торговую площадку). Первый вид лимитов ограничивает предельный размер операции по отношению к соответствующему структурному лимиту. Этот лимит является верхним пределом для остальных двух видов лимитов. Лимиты на заемщика и лимиты на посредника устанавливаются в твердых суммах на основе изучения финансовых показателей последних и изменяются при изменении состояния контрагентов.

| Таблица 3 Структура лимитов | |

| Группа лимитов | Операция |

| Структурный лимит: доля инструмента в совокупных активах (в процентах к совокупным активам) | Кредитование и лизинг МБК Государственные долговые обязательства Векселя Акции Форекс Валюто-обменные операции в обменных пунктах |

| Лимиты контрагента: 1. Предельный риск на одного контрагента (группа взаимосвязанных контрагентов) 2. Лимит на заемщика или эмитента векселей (группу взаимосвязанных заемщиков) 3. Лимит на посредника: покупателя- продавца, брокера, торговую площадку | Кредитование и лизинг МБК Векселя Форекс Кредитование и лизинг МБК Векселя Векселя Акции Форекс |

| Лимиты открытой позиции: 1. Предельный лимит открытых 2. Лимит открытой позиции на конкретную операцию 3. Лимит, ограничивающий предел потерь по операции (stop loss) | Государственные долговые обязательства Векселя (соответствует лимиту на эмитента) Акции Форекс Валюто-обменные операции в обменных пунктах Совокупная открытая позиция банка |

| Лимиты на должностных лиц - исполнителей и контролеров | Кредитование и лизинг МБК Государственные долговые обязательства Векселя Акции Форекс Валюто-обменные операции в обменных пунктах |

| Лимит ликвидности | Совокупность операций |

Лимиты открытой позиции имеют три составляющих: предельный размер открытой позиции, лимит открытой позиции на конкретный инструмент, лимиты – ограничители потерь (stop loss). Предельный размер открытой позиции близок к структурным лимитам и устанавливается к процентах по отношению к таким показателям, как совокупные активы и капитал банка.

Лимиты открытых позиций на конкретные инструменты представляют собой предельную сумму операции. Наиболее распространенная система расчета открытых позиций – методика VAR (value-at-risk), предполагающая расчет позиции в зависимости от волатильности рынка и текущей доходности операции.

Лимиты на исполнителей и контролеров операций ограничивает пределы полномочий лиц, непосредственно совершающих, оформляющих и контролирующих операции. Естественно, при размещении крупных сумм денег, риск потери и ошибки возрастает. Даже при соблюдении лимитов контрагентов и открытой позиции риск остается. Поэтому заключение и оформление сделок на крупные суммы должны производить старшие по должности. Это правило очень актуально при совершении сделок, связанных с открытой позицией (валютные операции, акции), здесь квалификация и опыт дилера имеют первоочередное значении. Совокупность лимитов на исполнителей и контролеров операций называется матрицей полномочий.

Лимиты ликвидности относятся не к определенной операции, а к совокупности операций. Их задача - ограничить риск недостатка денежных средств для своевременного исполнения обязательств, как в текущем режиме, так и на перспективу.

Заключительной стадией процесса управления рисками является создание системы процедур, направленных на поддержание запланированного уровня риска. Эта система процедур должна включать в себя совокупность документов и методик, регламентирующих процесс анализа рисков, алгоритм принятия решений об установлении лимитов на операции и блок мероприятий по контролю рисков.

|

из

5.00

|

Обсуждение в статье: АЛГОРИТМ УПРАВЛЕНИЯ РИСКОМ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы