|

Главная |

Анализ финансового положения предприятия

|

из

5.00

|

Лизинговые отношения начинаются с заявления будущего лизингополучателя к лизингодателю на приобретение соответствующего имущества.

Одновременно с заявлением лизингополучатель предъявляет лизингодателю все необходимые материалы, которые позволяют оценить его финансовое состояние и платежеспособность.

Оценка платежеспособности лизингополучателя может производиться по схеме, принятой для анализа банком кредитоспособности клиентов. Поскольку лизинговые операции имеют длительный срок, лизингодателя интересует не только текущее финансовое положение лизингополучателя, но и способность выполнять платежи в течение периода, оговоренного в лизинговом соглашении. При этом наряду с анализом коэффициентов ликвидности необходимо уделять особое внимание общей экономической устойчивости лизингополучателя [5, c. 62].

Проведем оценку состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия (рис. 1).

Рис. 1. Структура капитала ООО «Прогресс-М» в 2006-2008 гг.

В период с 2006 по 2007 год наблюдается тенденция увеличения доли собственных средств в структуре капитала (на 13,5%). Доля заемного капитала снизилась с 65,2% до 51,9%, причем темп прироста собственного капитала опережает темп прироста заемного.

В период с 2007 по 2008 год существенного изменения в структуре капитала не произошло. Он состоит на 46,7% из собственных средств и на 53,3% из заемных

Наблюдаемый рост кредиторской задолженности перекрывается приростом дебиторской задолженности, платежи по которой ожидаются менее чем через 12 месяцев после отчетной даты, поэтому это не влечет за собой ухудшение финансового состояния предприятия.

Финансовая устойчивость предприятия - это состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) уровня риска [8, c. 237].

В этой связи под платежеспособность понимают внешнее проявление финансовой устойчивости, которое отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость предприятия за 2006-2008 гг. претерпела существенные изменения. В 2006 году ее можно отнести к неустойчивой, так как наблюдается недостаток собственного чистого оборотного капитала, с привлечением долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов.

К 2007 году равновесие восстанавливается за счет значительного роста источников собственных средств (на 10692 тыс.руб). Образуется излишек источников формирования запасов равный 7724тыс.руб, т.е. финансовую устойчивость предприятие можно отнести к допустимой. В 2008 году излишек источников формирования запасов также поддерживается за счет высокой доли собственных оборотных средств.

Для оценки финансовой устойчивости предприятия применяются коэффициенты, определяющие состояние основных оборотных средств и степень финансовой независимости предприятия:

- коэффициент автономии (коэффициент финансовой независимости или концентрации собственного капитала (Ка) – характеризует независимость предприятия;

- коэффициент соотношения заемных и собственных средств (Кзс);

- коэффициент маневренности собственного капитала (Км);

- коэффициент обеспеченности предприятия собственными оборотными средствами (Кос);

- коэффициент реальных активов в имуществе предприятия (Кра) [9, c. 46].

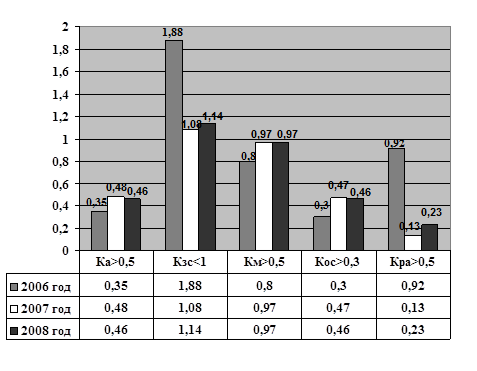

Динамика удельных показателей финансовой устойчивости предприятия за 2006-2008 гг. отражена на рис. 2.

Рис. 2. Динамика удельных показателей финансовой устойчивости

Сравнивая значения рассчитанных коэффициентов с нормативными, можно сделать следующие выводы:

Значение коэффициента автономии (Ка) ниже нормативного, т.е. менее 50% финансовых ресурсов покрывается собственными ресурсами предприятия, но его рост говорит о благоприятной тенденции и показывает повышение финансовой независимости предприятия.

Коэффициент соотношения заемных и собственных средств (Кзс) превышает единицу, т.е. финансовая автономность и устойчивость предприятия достигает критической точки. Но его снижение в 2007 году свидетельствует об уменьшении зависимости предприятия от привлеченных заемных средств и росте его финансовой устойчивости.

Рост коэффициента маневренности (Км) говорит о росте степени мобильности (гибкости) использования собственного капитала.

Значение коэффициента обеспеченности предприятия собственными средствами (Кос) оптимально.

В 2006 году значение коэффициента реальных активов (Кра) соответствует нормативному, а его снижение в последующий период свидетельствует о потере производственной мощности предприятия.

В современных условиях анализ платежеспособности предприятия приобрел чрезвычайно актуальное значение. Понятие платежеспособности в большинстве случаев ассоциируется с понятием ликвидности, то есть способности превращения активов предприятия в деньги для целей оплаты своих долгов.

В общем случае платежеспособность оценивается отношением ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам [8, c. 241].

Оценка ликвидности предприятия предполагает сопоставление рассмотренных активов предприятия с погашением обязательств. Для этих целей рассчитываются соответствующие коэффициенты ликвидности:

- коэффициент абсолютной ликвидности (Кал) является наиболее «жестким» коэффициентом платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время ;

- коэффициент быстрой ликвидности (Кбл), теоретически оправданные оценки которого находятся в пределах от 0,8 до 1;

- коэффициент текущей ликвидности (коэффициент покрытия) (Ктл)- оценивает общую ликвидность и показывает в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств.

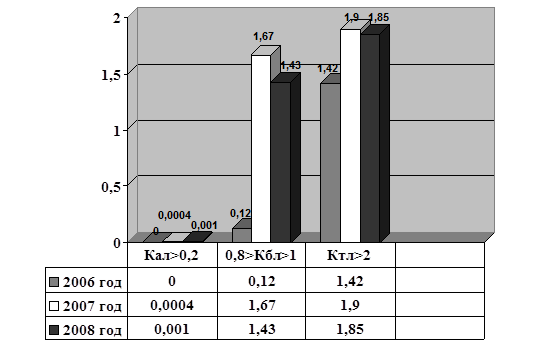

Динамика показателей ликвидности предприятия отображена на рис. 3.

Рис. 3. Динамика показателей ликвидности предприятия за 2006-2008 гг.

Из данных полученных видно, что при значительном росте кратковременных долговых обязательств (на 10786тыс.руб.), дебиторской задолженности (на 19162тыс.руб.) и запасов (на 1676тыс.руб.) предприятие за 2007 год заметно повысило коэффициент текущей ликвидности (с 1,42 до 1,9). Коэффициент абсолютной ликвидности за этот же период также увеличился, но все равно остается ниже нормы. Значение коэффициента быстрой ликвидности (Кбл) выросло за счет резкого увеличения дебиторской задолженности. В 2008году наблюдается незначительное снижение коэффициентов быстрой и текущей ликвидности. Приближение коэффициента текущей ликвидности к нормативному значению и увеличившийся коэффициент быстрой ликвидности свидетельствуют о повышении платежеспособности предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ финансового положения предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы