|

Главная |

Финансовый анализ предприятия

|

из

5.00

|

Целью финансового анализа является получение ключевых (наиболее информативных) показателей, дающих объективную и точную картину финансового состояния предприятия, в расчетах с дебиторами и кредиторами. Финансовый анализ состоит из анализа платежеспособности предприятия и анализа финансовой устойчивости.

Анализ платежеспособности предприятия

Под платежеспособностью предприятия понимают его способность отвечать по своим срочным долгам. Оценить платежеспособность предприятия можно с помощью методов вертикального анализа структуры баланса и коэффициентного анализа. Самый распространенный подход к оценке структуры баланса является анализ ликвидности баланса. Основан на анализе соответствия активов предприятия, срочности оплаты источников их формирования. При этом активы делятся по степени их ликвидности, пассивы делятся по степени срочности их оплаты. Структура баланса является оптимальной, если выполняются следующие условия: А1 ³ П1 , А2 ³ П2 , А3 ³ П3 , А4 ≤ П4 .

Таблица 1

| Характеристика | Статьи баланса | 2006 год | 2007 год |

| Активы А1-наиболее ликвидные активы | Денежные средства, краткосрочные фин. вложения | 374 | 874 |

| А2-быстро реализуемые активы | Краткосрочная дебиторская задолженность, прочие оборотные активы | 11689 | 25525 |

| А3-медленно реализуемые активы | Долгосрочная дебиторская задолженность, запасы, НДС по приобретенным ценностям, за вычетом расходов будущих периодов | 7293 | 8354 |

| А4-труднореализуемые активы | Внеоборотные активы | 62 | 127 |

| Пассивы П1-наиболее срочные обязательства | Кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные обязательства | 15467 | 27119 |

| П2-краткосрочные пассивы | Краткосрочные кредиты и займы | 8297 | 4380 |

| П3-долгосрочные пассивы | Долгосрочные кредиты и займы | 0 | 0 |

| П4-постоянные пассивы | Собственный капитал, доходы будущих периодов, резервы предстоящих расходов, за вычетом расходов будущих периодов | 690 | 3381 |

А1 ³ П1; - данные условия не соблюдаются

А2 ³ П2 - на 2006г. условия соблюдаются.

А3 ³ П3; А4 ≤ П4; - условия соблюдаются

На основе данных анализа ликвидности баланса нельзя определить: находится предприятие в финансовом кризисе или нет. Ответ на этот вопрос может дать коэффициентный анализ платежеспособности.

Оценить платежеспособность можно с помощью коэффициентов, рассчитанных на основе оценки ликвидности активов предприятия, которая определяется временем, необходимым для превращения их в денежные средства.

1. Коэффициент абсолютной ликвидности (Кабл  0,2) является наиболее жестким критерием ликвидности предприятия, показывает, какая часть краткосрочных заемных средств может быть погашена немедленно за счет имеющихся денежных средств:

0,2) является наиболее жестким критерием ликвидности предприятия, показывает, какая часть краткосрочных заемных средств может быть погашена немедленно за счет имеющихся денежных средств:

Каб.л=  , где

, где

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения.

2006:

2007:

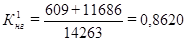

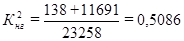

2. Коэффициент промежуточного покрытия (Кпп 0,7) показывает, какую часть краткосрочной задолженности предприятия может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности:

где

где

ДЗ - дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев;

НДС - налог на добавленную стоимость по приобретенным ценностям.

2006:

2007:

3. Коэффициент текущей ликвидности (Ктл 2). Значение показателя может варьировать по отраслям и видам деятельности. Его рост в динамике обычно рассматривается как положительная тенденция.

2006:

2007:

4. Коэффициент общей платежеспособности (Коп >2) показывает способность предприятия погасить свои долговые обязательства за счет всех активов:

Коп=  , где

, где

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства.

2006 год: Коп = 19450 / (0 + 18761) = 1,037

2007 год: Коп = 34880 / (0 + 31499) = 1,107

Коэффициент ликвидности ТМЦ.

Клтмц = (запасы - расходы будущих периодов)/П1+П2

2006 год К = (5368 - 336) / 15467 + 27119 = 0,12

2007 год К = (5250 - 0) / 8297 + 4380 = 0,41

Из расчетов видно, что показатели рассчитываемых коэффициентов не соответствуют нормативным значениям, исключение лишь составляет коэффициент промежуточного покрытия начала 2006 года и конца 2007.

Коэффициент абсолютной ликвидности не соответствует нормативному значению и составил в 2006 г. 0,0427, а в 2007 г. 0,0059, это говорит о том, что краткосрочные заемные средства не могут быть погашены немедленно за счет имеющихся денежных средств. Коэффициент промежуточного покрытия составил 0,862 в 2006 году и 0,5086 в 2007году. Этот показатель о своевременном погашении дебиторской задолженности и превращения ее в денежные средства к 2007г. ситуация ухудшилась. Снижение коэффициентов текущей ликвидности в динамике рассматриваем как отрицательную тенденцию в 2006году 1,0373 в 2007году 1,0282. Это говорит о том, что ООО «Томская Лесопромышленная компания» в общем случае не может ответить по своим обязательствам.

Анализ финансовой независимости

Показатели финансовой независимости характеризуют степень финансовых возможностей, а также возможность оперативно управлять финансовыми ресурсами:

1. Коэффициент маневренности собственного капитала (КМСК  0,3), характеризует гибкость использования собственных средств предприятия:

0,3), характеризует гибкость использования собственных средств предприятия:

КМСК=  ; 2006:

; 2006:  2007:

2007:

2. Коэффициент чувствительности (Кчув 0,5)

2006:

2007:

3. Коэффициент соотношения заемного и собственного капитала (КСЗС  1), показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия:

1), показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия:

КСЗС=  ,

,

где

ЗК - заемный капитал предприятия.

2006:

2007:

4. Коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос  0,1)

0,1)

2006:

2007:

5. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами (Козс>0,6), характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами:

КОЗС=

2006:

2007:

6. Коэффициент долгосрочного привлечения средств (КДПС), характеризует долю долгосрочного капитала в сумме перманентного капитала:

КДПС=  ,

,

где

ДЗК - долгосрочные кредиты и займы.

2006 год: Кдпс= 0

2007 год: Кдпс= 0

Рассчитав коэффициенты можно сделать вывод о том, что предприятие не является финансово независимым. Большинство рассчитываемых коэффициентов не удовлетворяют нормативным значениям. Следовательно, у ООО «ТЛПК» большая зависимость от заемных средств. Коэффициент соотношения заемного и собственного капитала не удовлетворяет требованиям норматива, это говорит о том, что предприятие существует в основном за счет заемных средств.

Коэффициент маневренности собственного капитала удовлетворяет требованиям нормативов. Коэффициент обеспеченности оборотных средств собственными оборотными средствами имеет низкое значение, это может говорить только о недостаточном количестве собственных оборотных средств, что, несомненно, является отрицательным фактором.

|

из

5.00

|

Обсуждение в статье: Финансовый анализ предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы