|

Главная |

Экономический анализ финансово-хозяйственной деятельности «Рускожизделия»

|

из

5.00

|

Краткая характеристика деятельности предприятия

ООО «Рускожизделия» - предприятие, занимающееся пошивом кожаных изделий для населения и их реализацией.

Соответственно для осуществления производственного процесса на предприятии выделяются:

приемный салон;

лекальный и раскройный участок;

кладовая (склад) готовых и подготовленных к продаже изделий;

специализированных пошивочных участка.

Краткая характеристика организационно-управленческой структуры предприятия представлена на рисунок 2.1.

Рисунок 2.1 - Организационно-управленческая структура предприятия

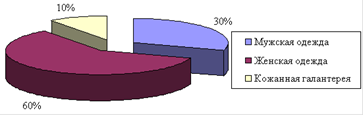

Основные виды изготавливаемых швейных изделий:

пошив мужской одежды;

пошив женской одежды;

пошив женской и мужской одежды из меха;

изготовление кожаной галантереи.

Аналогичные виды одежды изготавливаются и для детей, но в значительном меньшем количестве.

Главная задача предприятия - всемерное удовлетворение общественных потребностей граждан в продукции с высокими потребительскими свойствами и качеством при минимальных затратах.

Для осуществления главной задачи предприятие обеспечивает:

развитие и повышение эффективности производства, его интенсификацию, увеличение прибыли (дохода) на основе ускорения, роста производительности труда и ресурсосбережения;

социальное развитие коллектива, создание благоприятных возможностей для высокой производительности труда, охрану окружающей среды.

Деятельность предприятия строится на основе плана экономического и социального развития. В соответствии с контрольными цифрами, долговременными научно обоснованными экономическими нормативными лимитами и заказами потребителей предприятие разрабатывает и утверждает свои планы, заключает договоры.

Структура выпускаемой продукции предприятия представлена на рисунок 2.2.

Рисунок 2.2 - Структура выпускаемой продукции ООО «Рускожизделия»

Основной принцип деятельности предприятия - принцип полного хозяйственного расчета и самофинансирования.

Производственная и социальная деятельность предприятия, оплата труда осуществляются за счет заработанных трудовым коллективом средств. Предприятие из выручки, полученной от реализации услуг, возмещает свои материальные затраты. Прибыль или доход является обобщающим показателем хозяйственной деятельности предприятия. Часть прибыли (дохода) используется предприятием для выполнения обязательств перед бюджетом, банками. Другая часть поступает в полное распоряжение и вместе со средствами на оплату труда образует хозяйственный доход коллектива - источник жизнедеятельности предприятия.

Оборудование, используемое в производстве.

ПО «ПРОМШВЕЙМАШ» 31-12+3; 31-13+3; 31-32+3; 31-33+3

Предназначены для выполнения стачивающих операций при изготовлении одежды из средних и средне-тяжелых тканей. Оснащены фрикционным электроприводом.

При выполнении на одной машине швов разных ширин применяют откидные одно- или двухрожковые направляющие линейки направляющие линейки целесообразно применять при стачивании пальтовых и костюмных тканей, когда бортик линейки служит не только ориентиром, но и ограничителем ширины шва.

ПО «ПРОМШВЕЙМАШ» 31-32+3+300

Предназначена для стачивания пояса женского пальто, плаща, оснащена специальным приспособлением для формовки заготовки, обеспечивающим высокое качество выполнения операции.

-150105 Е 112 «Дюркопп» (Германия) - одноигольная стачивающая машина с механизмом останова иглы в заданном положении, отклоняющейся иглой, автоматическим подъемом лапки и обрезкой ниток (челночная, 4 мм, 5000 об/мин).

ЯМАТО/АОМЗ (Азовский оптико-механический завод) АZ 8003Н - 04 DF:

количество ниток3;

ширина обметки3,5-4,5;

назначениекраеобметывание.

ООО «ФИРМА ШВЕЙМАШ» HF-60S - сабельная резальная машина:

максимальная высота раскроя60 мм.;

напряжение (частота тока 50 Гц)220 В;

мощность двигателя120 Вт;

вес машины3,2 кг.-RMH-1+12-36А «Паннония» - пресс специальный для дублирования деталей одежды (28 кПа, 130-1500С, 60 с).

Машина - полуавтомат 525 А кл. - челночного стежка предназначена для изготовления прямых петель с закрепками на концах и прорезания ткани после обметывания петли. Длина петли регулируется от 9 до 24 мм.

Машина - полуавтомат 73401-Р3 (ЧССР) - загзагообразная двухниточная цепная строчка. Длина петли с поперечной закрепкой 13-35 мм, без закрепки - 10-50 мм; ширина обметки кромок 2-4 мм, ширина петли до 8 мм.

Техническая документация на изготовление швейных изделий.

При изготовлении изделий применяют следующую нормативно-техническую документацию:

ГОСТ 17037-85 «Изделия швейные и трикотажные. Термины и определения».

ГОСТ 12807-79 «Изделия швейные. Классификация стежков, строчек и швов».

ГОСТ 25295-91. Одежда верхняя пальтово-костюмного ассортимента. Общие технические условия.

ИНСТРУКЦИЯ. Технические требования к соединениям деталей швейных изделий. ЦНИИТЭИлегпром, Москва-1991 г.

ОСТ 17771-78 «Изделия швейные бытового назначения. Классификация».

Необходимым документом при изготовлении изделия являются технические условия, которые разрабатываются на определенную модель.

Технические условия включают в себя следующие разделы: зарисовку моделей; описание внешнего вида модели; технические требования к обработке изделия; перечень рекомендуемых материалов; перечень деталей кроя; данные измерения изделия и лекал; правила приемки, маркировки, упаковки, хранения и транспортирования изделия перечень нормативно-технической документации.

Технические условия на изготовление модели разрабатываются на основе действующей нормативно-технической документации, включающей перечисленные выше государственные стандарты.

Организация оплаты и стимулирования труда.

Оплата труда, работающих на предприятии, осуществляется на основе действующих на предприятиях тарифных ставок и должностных окладов ИТР и служащих.

Основной формой организации труда рабочих является бригадная форма с оплатой по конечным результатам работы и применением коэффициентов трудового участия.

Для оплаты труда рабочих используется сдельно-премиальная система. Результаты труда всех рабочих бригады учитываются и оплачиваются по единому наряду. Оплата труда рабочих осуществляется в соответствии с действующими тарифными ставками, нормами труда, сдельными расценками и положениями об оплате труда и премировании.

Штатное расписание и оплата труда представлены в таблицах 2.1, 2.2.

Таблица 2.1 Штатное расписание

| Наименование должности | Кол-во штатных единиц | Должностные оклады | Месячный фонд заработной платы |

| 1. Директор | 1.0 | 3500 | 3500 |

| 2. Гл. бухгалтер | 1.0 | 3150 | 3150 |

| 3. Бухгалтер-кассир | 1.0 | 1770 | 1770 |

| 4. Инспектор отдела кадров | 1.0 | 1000 | 1000 |

| 5. Модельер-конструктор | 1.0 | 1500 | 1500 |

| 6. Мастер-технолог | 1.0 | 2000 | 2000 |

| 7. Конструктор-технолог | 1.0 | 1500 | 1500 |

| 8. Продавец-консультант | 2.0 | 1000 | 1000 |

| 9. Закройщик | 2.0 | Сдельно | |

| 10. Портной | 1.7 | Сдельно | |

| 11. Приемщик | 1.0 | 1200 | 1200 |

| 12. Кладовщик-продавец | 1.0 | 1200 | 1200 |

| 13. Уборщица | 1.0 | 1440 | 1440 |

| 14. Электрик | 0.5 | 1320 | 660 |

| 15. Слесарь | 0.25 | 1440 | 360 |

| 16. Плотник | 0.25 | 1440 | 360 |

| 17. Сторож | 1.5 | 560 | 840 |

Таблица 2.2 Проценты оплаты труда, действующие на предприятии

| Наименование работы | Пошив | Крой | Спец. машина |

| Верхняя одежда | 32 | 10 | - |

| Брюки | 32 | 10 | - |

| Верхняя детская одежда | 32 | 10 | - |

| Ремонт верхней одежды | 35 | 10 | - |

| Ремонт легкого платья | 35 | 10 | - |

| Художественная вышивка | 40 | - | - |

| Пошив чехлов | 30 | 9 | - |

| Раскрой изделий | - | 50 | - |

| Реализация изделий | - | 10 | - |

| П/фабрикаты | 85 | 15 | - |

| Пошив готового кроя | 40 | - | - |

При массовом заказе:

закройщик 15%;

в бригаду 85%

2.2 Предложения по совершенствованию активов и пассивов предприятия

Капитал в денежной форме представляет пассивы фирмы, а в производительной форме - активы фирмы. Активы отражают в стоимостном денежном выражении все имеющиеся у фирмы материальные, нематериальные (интеллектуальная собственность) и денежные ценности и имущественные права с точки зрения их состава и размещения или инвестирования. Пассивы отражают источники образования имеющихся у фирмы средств, их назначение, принадлежность и обязательства по платежам. Таким образом, активы - это имущество фирмы, а пассивы - денежные средства, за счет которых сформировано это имущество. Активы любого предприятия состоят из оборотной и внеоборотной части.

Внеоборотные активы, или основной капитал - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д. Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Изменение суммы по этой статье может произойти как за счет увеличения/уменьшения количества машин, оборудования, зданий, сооружений, так и за счет повышения их стоимости по вновь приобретенным фондам и переоценки старых и связи с инфляцией. При анализе основных средств используют такие показатели, как сумма хозяйственных средств, находящихся в распоряжении предприятия, доля активной части основных средств, коэффициент износа, коэффициент обновления, коэффициент выбытия. Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия. Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Значительную долю в составе основного капитала могут занимать нематериальные активы. К ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной собственности.

Состояние основных средств характеризуется показателями их износа и годности. Для характеристики использования основных фондов применяются различные показатели. Анализ движения и состояния основных производственных фондов проводится на основе расчета и анализа следующих коэффициентов:

1. коэффициент компенсации фондов; Кком =  ;

;

. коэффициент ввода фондов; Квв =  ;

;

. коэффициент выбытия фондов; Квыб =  ;

;

. коэффициент прироста ОПФ; Кприр =  ;

;

. коэффициент износа; Ки =  ;

;

. коэффициент годности; Кгод =  .

.

Таблица 2.3 Состояние и движение основных фондов ООО «Рускожизделия» на 2008 г - 2010 г.

| Показатель | Стоимость, тыс. руб. | |||

| 2008 г | 2009 г | 2010 г | ||

| начало года | конец года | конец года | конец года | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Первоначальная стоимость основных фондов; | 272850 | 272796 | 272913 | 125492 |

| 2. Износ основных фондов | 126 | 123 | 200 | 436 |

| 3. Остаточная стоимость основных фондов | 272724 | 272673 | 272713 | 125056 |

| 4. Поступило | - | 241 | 216 | 1111 |

| 5. Выбыло | - | 295 | 99 | 148532 |

| 6. Коэффициент ввода, (Квв) | 0,0009 | 0,0008 | 0,0089 | |

| 7. Коэффициент выбытия, (Квыб) | 0,0011 | 0,0004 | 1,1836 | |

| 8. Коэффициент износа, (Киз) | 0,0005 | 0,0005 | 0,0007 | 0,0035 |

| 9. Коэффициент прироста, (Кприр) | -0,0002 | 0,0004 | -1,1747 | |

| 10. Коэффициент компенсации, (Ккомп) | 0,8169 | 2,1818 | 0,0075 | |

| 11. Коэффициент годности, (Кгод) | 0,9995 | 0,9995 | 0,9993 | 0,9965 |

Анализируя данные показатели в таблице 2.3, можно увидеть, что на предприятии основные фонды мало изнашиваются, о чем свидетельствует коэффициент годности и износа. Коэффициент годности снизился с 0,9995 до 0,9965, а коэффициент износа вырос с 0,0005 до 0,0035. Коэффициент износа, показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Физический износ основных средств - это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. На предприятии обновление основных фондов невелико, так как коэффициент обновления вырос незначительно - с 0,0009 до 0,0089.

Коэффициент годности на практике не позволяет получить точную оценку текущей стоимости основных средств, так как на него могут оказывать влияние: метод начисления амортизации в организации; проведение переоценки основных средств; консервация и восстановление основных средств. Состояние основных средств в целом может быть оценено положительно, если коэффициент годности выше коэффициента износа. Рассмотрим данные показателей состояния основных средств (рисунок 2.2)

Рисунок 2.2 - Показатели состояния основных средств ООО «Рускожизделия» на 2008 г - 2010 г.

В нашем случае в 2010 г коэффициент годности выше коэффициента износа на 0,993%.

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоёмкости, рентабельности, относительной экономии фондов, повышения объемов продукции, повышения производительности труда работающих. Снижение себестоимости продукции и затрат на воспроизводство основных фондов, увеличение сроков службы средств труда и др. Рассмотрим данные приведенные (таблица 2.4).

Таблица 2.4 Расчет показателей эффективности использования основных производственных фондов ООО «Рускожизделия» на 2008 г - 2010 г.

| Показатели | Фактически | ||

| 2008 г | 2009 г | 2010 г | |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации, тыс. руб. | 11898 | 6181 | 12143 |

| Отклонения, (+,-). | -5717 | 245 | |

| Темп роста базисный, %. | 51,95 | 102,06 | |

| 2. Среднегодовая стоимость ОПФ, тыс. руб. | 272698 | 272693 | 198885 |

| Отклонения, (+,-). | -5 | -73813 | |

| Темп роста базисный, %. | 100,00 | 72,93 | |

| 3. Фондоотдача, коп. | 0,04 | 0,02 | 0,06 |

| Отклонения, (+,-). | -0,02 | 0,02 | |

| Темп роста базисный, %. | 51,95 | 139,94 | |

| 4.Фондоёмкость, коп. | 22,92 | 44,12 | 16,38 |

| Отклонения, (+,-). | 21,20 | -6,5411 | |

| Темп роста базисный, %. | 192,49 | 71,46 | |

| 5.Среднесписочная численность работников, чел | 65 | 61 | 57 |

| Отклонения, (+,-). | -4 | -8 | |

| Темп роста базисный, %. | 93,85 | 87,69 | |

| 6. Производительность труда, руб./чел. | 183,05 | 101,33 | 213,04 |

| Отклонения, (+,-). | -81,72 | 29,99 | |

| Темп роста базисный, %. | 55,36 | 116,38 | |

| 7. Фондовооруженность труда, руб./чел. | 4195,35 | 4470,38 | 3489,21 |

| Отклонения, (+,-). | 275,02 | -706,14 | |

| Темп роста базисный, %. | 106,56 | 83,17 | |

Данные в таблице 2.4 указывают на то, что в 2010 году показатели эффективности использования основных фондов такие как, фондоотдача - повысилась на 39,94 %, по отношению к 2008 году, за счет фондоотдачи повысилась, и выручка от реализации на 2% и составила 245 тысяч рублей, а так же увеличилась и производительность труда на 16,38 %.

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Основная цель анализа - своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования.

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятий. Так, для предприятий с материалоёмким производством требуется значительное вложение капитала в производственные запасы, для предприятий с длительным циклом производства - в незавершенное производство и т.д.

По характеру участия в операционном процессе различают:

оборотные активы, находящиеся в сфере производства (оборотные производственные фонды);

сырье, основные и вспомогательные материалы, топливо и электроэнергия, незавершенное производство, малоценные и быстроизнашивающиеся предметы, запасы, расходы будущих периодов и в сфере обращения (фонды обращения); готовая продукция, денежные средства, находящиеся в кассе, на счетах в банке, в расчетах.

Анализ состава, структуры и динамики оборотных активов можно проследить по таблице 2.5, при этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства.

Таблица 2.5 Анализ динамики и структуры оборотных активов ООО «Рускожизделия» на 2008 г - 2010 г.

| Вид оборотных активов | Значение | |||

| 2008 г | 2009 г | 2010 г | ||

| начало года | конец года | конец года | конец года | |

| 1 | 2 | 3 | 4 | 5 |

| Запасы | 147 | 242 | 249 | 274 |

| Удельный вес, % | 4,25 | 6,50 | 6,19 | 5,16 |

| Изменение, в т.ч.: Абсолютное, тыс. руб. | 95 | 7 | 25 | |

| Относительное, % | 2,25 | -0,32 | -1,02 | |

| Темп прироста цепной, % | 64,63 | 2,89 | 10,04 | |

| Дебиторская задолженность | 2648 | 3478,2 | 2989 | 3766 |

| Удельный вес, % | 76,58 | 93,45 | 74,26 | 70,96 |

| Изменение, в т.ч.: Абсолютное, тыс. руб. | 830,2 | -489,2 | 777 | |

| Относительное, % | 16,87 | -19,19 | -3,30 | |

| Темп прироста цепной, % | 31,35 | -14,06 | 26,00 | |

| Денежные средства | 641 | 85 | 375 | |

| Удельный вес, % | 18,54 | 0,00 | 2,11 | 7,07 |

| Изменение, в т.ч.: Абсолютное, тыс. руб. | - | -641 | 85 | 290 |

| Относительное, % | - | -18,54 | 2,11 | 4,95 |

| Темп прироста цепной, % | - | -100,00 | 341,18 | |

| в том числе: касса | 1,8 | |||

| Удельный вес, % | 0,05 | 0,00 | 0,00 | 0,00 |

| Изменение, в т.ч.: Абсолютное, тыс. руб. | - | -1,8 | 0 | 0 |

| Относительное, % | - | -1,8 | 1,8 | 0 |

| Темп прироста цепной, % | - | -100 | ||

| ИТОГО | 3458 | 3722 | 4025 | 5307 |

| Удельный вес, % | 100 | 100 | 100 | 100 |

| Изменение, в т.ч.: Абсолютное, тыс. руб. | - | 264 | 303 | 1282 |

| Относительное, % | - | - | - | - |

| Темп прироста цепной, % | - | 7,63 | 8,14 | 31,85 |

Рисунок 2.3 - Динамика структуры оборотных средств ООО «Рускожизделия» на 2008 г - 2010 г.

При этом (рис. 2.3), на анализируемом предприятии наибольший удельный вес в оборотных активах в 2008 г., занимает дебиторская задолженность со сроком погашения до 12 месяцев, на ее долю приходится 76,58% и 93,45% на начало и конец 2008 г. соответственно от общей суммы оборотных активов. Это нельзя оценить положительно, так как замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. В 2010 году мы наблюдаем увеличение абсолютного показателя дебиторской задолженности, однако, доля ее в обшей сумме оборотных активов снижается на 3,30%.

К числу благоприятных тенденций следует отнести увеличение денежной массы на конец 2010 г., как в абсолютном, так и в относительном выражении, за счет погашения значительной части дебиторской задолженности.

В целом на предприятии к концу анализируемого периода наблюдается благоприятная ситуация с текущими активами, о чем свидетельствует динамика абсолютных показателей, а также устойчивая структура оборотных активов, чего нельзя сказать о начале анализируемого периода.

Произведенный анализ структуры активов ООО «Рускожизделия» показывает необходимость более детального исследования управления оборотным капиталом, а именно запасами, дебиторской задолженностью и денежной наличностью.

Анализ дебиторской задолженности.

Состояние дебиторской и кредиторской задолженностей, их размеры и качество оказывают сильное влияние на финансовое состояние предприятия. Для улучшения финансового положения организации необходимо:

следить за соотношением дебиторской и кредиторской задолженностей. Значительное превышение дебиторской задолженности создает угрозу финансовому состоянию предприятия и делает необходимым привлечение дополнительных источников финансирования;

контролировать состояние расчетов по просроченным задолженностям.

По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

В форме № 5 раздела 2 отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженностей организации.

В качестве основных задач анализа можно выделить:

анализ состояния дебиторской задолженности, ее состава и структуры;

формирование аналитической информации, позволяющей контролировать дебиторскую задолженность;

определение реальной стоимости дебиторской задолженности;

разработка политики расчетов, обоснование условий предоставления кредита покупателям;

прогнозирование дебиторской задолженности.

Для анализа дебиторской задолженности необходимо привлечь данные о сроках ее погашения, сложившихся в прошедших периодах, о наличии маловероятной к взысканию и нереальной задолженности. Замедление оборачиваемости дебиторской задолженности влечет за собой сокращение притока денежных средств. Главная цель анализа дебиторской задолженности - разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей.

Возвратность дебиторской задолженности определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Аналитику необходимо знать реальность и правильность оформления, и определение вероятности возвратности дебиторской задолженности.

Таблица 2.6 Анализ движения дебиторской задолженности ООО «Рускожизделия» на 2008г.

| 2008 год. | ||||||

| Расчёты с дебиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | |

| 1.С покупателями и заказчиками | 2632 | 99,43 | 3426 | 98,48 | 794,00 | 130,17 |

| в том числе: индивидуальные предприниматели | 2615,9 | 98,83 | 3426 | 98,48 | 810,10 | 130,97 |

| ООО «Аметист» | 6,3 | 0,24 | -6,30 | 0,00 | ||

| ООО «Траверс-Комстар» | 9,8 | 0,37 | -9,80 | 0,00 | ||

| 2. Прочие расчеты | 15 | 0,57 | 53 | 1,52 | 38 | 353,33 |

| Итого дебиторская задолженность | 2647 | 100 | 3479 | 100 | 832 | 131,43 |

Таблица 2.7 Анализ движения дебиторской задолженности ООО «Рускожизделия» за 2009г.

| 2009 год. | ||||||

| Расчёты с дебиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | |

| 1.С покупателями и заказчиками | 3426 | 98,48 | 2924 | 97,83 | -502 | 85,35 |

| в том числе: индивидуальные предприниматели | 3426 | 98,48 | 2872 | 96,09 | -554 | 83,83 |

| ООО «СИГМА Т» | 52 | 1,74 | 52 | 0 | ||

| 2. Прочие расчеты | 53 | 1,52 | 13 | 0,43 | -40 | 24,53 |

| Итого дебиторская задолженность | 3479 | 100 | 2989 | 100 | -490 | 85,92 |

Таблица 2.8 Анализ движения дебиторской задолженности ООО «Рускожизделия» за 2010г.

| 2010 год. | ||||||

| Расчёты с дебиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | |

| 1.С покупателями и заказчиками | 2924 | 97,83 | 3711,2 | 98,54 | 787,2 | 126,92 |

| в том числе: индивидуальные предприниматели | 2872 | 96,09 | 3707,9 | 98,46 | 835,9 | 129,11 |

| ООО «СИГМА Т» | 52 | 1,74 | 0,00 | -52 | 0,00 | |

| З.СПК | 3,3 | 0,09 | 3,3 | |||

| 2. Прочие расчеты | 13 | 0,43 | 54,8 | 1,46 | 41,8 | 421,54 |

| Итого дебиторская задолженность | 2989 | 100 | 3766 | 100 | 777 | 126,00 |

Рисунок 2.4- Динамика дебиторской задолженности ООО «Рускожизделия» за 2008г. - 2010г.

Данные таблицы 2.6 показывают, что к концу 2008 года сумма остатка дебиторской задолженности возросла на 832 тыс. руб., что составило 31,43 %. Увеличилась доля задолженности квартиросъемщиков равная сумме 810 тыс. руб., что составляет 30,97 %.

В 2009 году по таблице 2.7, мы наблюдаем, снижение дебиторской задолженности на сумму 490 тыс. руб., что составляет 85,92 %.

В 2010 году из таблицы 2.8, вновь происходит увеличение доли дебиторской задолженности, большую часть которой составляют квартиросъемщики в сумме 835,9 тыс. руб., что составляет 29,11 %.

Анализ кредиторской задолженности.

В составе источников средств предприятия значительную роль занимают заёмные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа расчётов с поставщиками и подрядчиками целесообразно изучить состав и структуру кредиторской задолженности, а также происшедшие изменения.

Аналитик должен быть уверен в достоверности информации по видам и срокам задолженности. Для этого используется прямое подтверждение, изучение контрактов и договоров, личные беседы с работниками, имеющими сведения о долгах и обязательствах предприятия; проверка точности записей в долговых обязательствах и сведения об уплате.

Аналитику необходимо дать оценку условий долговых договоров с точки зрения их реальности и долготы. При этом важным являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительных источников финансирования.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

В кредиторской задолженности большую роль играют расчёты с поставщиками, которые формирующих наибольший отток денежных средств.

Задолженность поставщикам до наступления установленных сроков платежей является нормальной. Однако если она постоянна и достигает больших размеров, в процессе анализа необходимо рассмотреть возможности сокращения внеплановых финансовых ресурсов в обороте предприятия. При анализе обращается внимание на своевременность взноса в бюджет сумм невостребованной кредиторской задолженности, по которой истекли сроки исковой давности. Для изучения состава и структуры кредиторской задолженности составляется аналитические (таблицы 2.9, 2.10, 2.11).

Таблица 2.9 Анализ движения кредиторской задолженности ООО «Рускожизделия» за 2008 г.

| 2008 год. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | |

| 1.С поставщиками и подрядчиками | 2366 | 96,89 | 2722 | 99,93 | 356 | 115,05 |

| в том числе: ООО «Протекстиль» | 2290 | 93,78 | 2565,8 | 94,19 | 275,8 | 112,04 |

| ООО «Феникс» | 48,3 | 1,77 | 48,3 | 0,00 | ||

| ООО «Аметист» | 58,8 | 2,16 | 58,8 | 0,00 | ||

| ООО «Траверс-Комстар» | 8,7 | 0,32 | 8,7 | 0,00 | ||

| прочие | 76 | 3,11 | 48,4 | 1,78 | -27,6 | 63,68 |

| 2.По социальному страхованию и обеспечению | 2 | 0,07 | 2 | 0,00 | ||

| Итого кредиторская задолженность | 2442 | 100 | 2724 | 100 | 282 | 111,55 |

Таблица 2.10 Анализ движения кредиторской задолженности ООО «Рускожизделия» за 2009 г.

| 2009 год. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | |

| 1.С поставщиками и подрядчиками | 2722 | 99,93 | 3006 | 95,49 | 284 | 110,43 |

| в том числе: ООО «Протекстиль» | 2565,8 | 94,19 | 2035,5 | 64,66 | -530,3 | 79,33 |

| ООО «Феникс» | 48,3 | 1,77 | 23,6 | 0,75 | -24,7 | 48,86 |

| ООО «Аметист» | 58,8 | 2,16 | 10,7 | 0,34 | -48,1 | 18,20 |

| ООО «Траверс-Комстар» | 8,7 | 0,32 | 38,2 | 1,21 | 29,5 | 439,08 |

| ООО «Монтажник И» | 892,3 | 28,34 | 892,3 | 0 | ||

| прочие | 48,4 | 1,78 | 5,7 | 0,18 | -42,7 | 11,78 |

| 2.По социальному страхованию и обеспечению | 2 | 0,07 | 142 | 4,51 | 140 | 7100,00 |

| Итого кредиторская задолженность | 2724 | 100 | 3148 | 100,00 | 424 | 115,57 |

Таблица 2.11 Анализ движения кредиторской задолженности ООО «Рускожизделия» за 2010 г.

| 2010 год. | |||||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | ||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Темп роста % | ||||

| 1.С поставщиками и подрядчиками | 3006 | 95,49 | 4274 | 96,24 | 1268 | 142,18 | |||

в том числ

Популярное: Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней... Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (261)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

||||||||

(0.01 сек.)