|

Главная |

Факторы роста показателей доходности организации

|

из

5.00

|

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рис. 1).

|

|

|

|

|

| Факторы, влияющие на величину прибыли и рентабельность | ||

|

|

|

|

|

|

|

|

|

|

|

|

| Внутренние |

| Внешние | ||

|

|

|

|

|

|

|

|

|

|

| Производственные |

| Внепроизводственные |

| |||

|

|

|

|

|

|

|

|

|

| Экстенсивные |

| Интенсивные |

|

|

| ||

Рис. 1 Факторы, влияющие на величину прибыли и рентабельность

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др. [24].

Для увеличения прибыли и повышения рентабельности в данном дипломном проекте будут предложены мероприятия такие как: разработка проекта на технологическое перевооружение производства путем внедрения новой линии внедрение нового продукта изменение технологического процесса. Предложенные мероприятия относятся к экстенсивным факторам, влияющие на величину прибыли и рентабельности.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все вышеперечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. "Прямое" влияние на себестоимость продукции, а значит, на прибыль и рентабельность, связано с тем, насколько рационально и экономно расходуются материальные ресурсы: ведь доля материальных затрат в себестоимости значительна и колеблется от 60 до 90%.

В развитых странах (США, Канада, Германия, Франция, Италия и др.) широкое распространение получил расчет конечных результатов деятельности предприятия с помощью метода "затраты – выпуск". В соответствии с этим методом общий результат работы предприятия определяется путем суммирования эксплуатационного и финансового результатов. По каждому из видов деятельности затраты соизмеряются с производством и сбытом продукции (реализацией), доходами и определяется конечный результат.

Эксплуатационной считается деятельность, соответствующая уставу предприятия финансовой – деятельность, связанная с финансовым и банковским обслуживанием предприятия, выпуском ценных бумаг, участием в сторонних предприятиях, предоставлением и получением кредитов чрезвычайной – деятельность по операциям длительного характера, как правило, продолжительностью от 2 до 5 лет (например, реализация основных фондов, ноу-хау, авторского и арендного права и др.) [24].

Большое, а подчас определяющее, влияние на прибыль предприятия оказывают внешние факторы рыночной конкурентной среды. К ним относятся:

- конъюнктура рынка (ей менее подвержены крупные компании, которые сами создают конъюнктуру)

- инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес-прогнозы на перспективный период

- непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и в то же время связано со значительной степенью предпринимательского риска. Задачей в управлении прибылью является расчет и минимизация рисков путем реального планирования и прогнозирования результатов деятельности предприятия с учетом факторов, на них влияющих [19].

2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ ОАО "ПТИЦЕФАБРИКА "СИБИРСКАЯ"

2.1 Основные экономические показатели деятельности ОАО "Птицефабрика "Сибирская"

Полное фирменное наименование эмитента на русском языке: Открытое акционерное общество «Птицефабрика «Сибирская».

Цели создания: разведение сельскохозяйственной птицы.

Краткое описание истории создания и развития эмитента.

Первоначально предприятие было организовано как "Прииртышская" птицефабрика в 1980 году на основании приказа Министерства сельского хозяйства № 727 от 12 августа 1980 года и входило в состав Омского треста "Птицепром". Основная деятельность мясное птицеводство. На момент организации штат предприятия состоял из 311 человек. "Прииртышская" птицефабрика в 1981 году была переименована в "Сибирскую" птицефабрику, на основании Приказа Министерства сельского хозяйства № 1056 от 17 декабря 1981 года.

В соответствии с Законом "О предприятиях и предпринимательской деятельности" от 25 декабря 1990 года № 445-1 и на основании Постановления Главы администрации Омского района №125-П от 16 марта 1993 года птицефабрика "Сибирская" реорганизована в акционерное общество закрытого типа птицефабрика "Сибирская".

ОАО «Птицефабрика «Сибирская» осуществляет следующие основные виды деятельности:

– разведение сельскохозяйственной птицы

– производство мяса и пищевых субпродуктов сельскохозяйственной птицы и кроликов

– производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных

– оптовая торговля мясом птицы, включая субпродукты

– оптовая торговля продуктами из мяса и мяса птицы

– розничная торговля мясом и мясом птицы, включая субпродукты

– розничная торговля продуктами из мяса и мяса птицы.

Основной рынок сбыта продукции - Омск и Омская область, Сургут, Томск, Новосибирск, Кемерово, Красноярск, Барнаул, ХМАО, ЯНАО.

Освоенные территории: Омск, частично север Западной Сибири (Сургут), Красноярск, Новосибирск, Кемерово.

Новые регионы: Томск, Барнаул, дальнейшее развитие - север Западной Сибири (Сургут), Красноярск, Новосибирск, Кемерово.

Ключевой ассортимент: Барнаул, север Западной Сибири (Сургут) – первичная разделка (заморозка), кулинарные полуфабрикаты, фарши.

Новосибирск, Красноярск, Кемерово – охлажденная продукция – тушка, первичная разделка.

Возможные негативные факторы, которые могут повлиять на сбыт эмитентом его продукции (работ, услуг), и возможные действия эмитента по уменьшению такого влияния.

• Появление региональных конкурентов на рынке г. Омска (Сибирская губерния, Сеть АЛПИ), снижение цены на импортную продукцию

• Рост стоимости сырья и упаковочных материалов

• Возможность вспышек птичьего гриппа, атака со стороны СМИ по данному вопросу

• Переключение потребительского спроса на продукты заменители – мясную и рыбную продукцию.

Данные для анализа экономических показателей представлены в Приложении 2.

Выручка от реализации в 2006 году составила 775 453 тыс. руб. без НДС, что на 28206 тыс. руб. больше, чем в 2005 году. В 2007 году составила 1 023 389 тыс. руб.

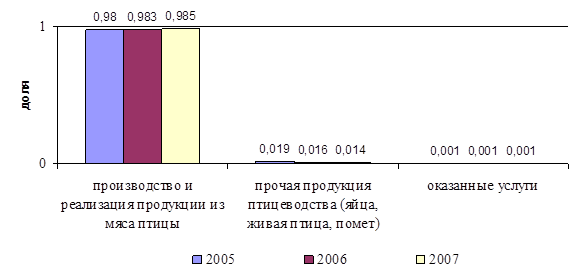

Структура выручка от реализации представлена на рис. 2.

Рис.2. Структура выручки от реализации за 2005 -2007 гг.

ОАО «Птицефабрика Сибирская» в 2005, 2006, 2007 годах не имело собственной розничной торговой сети. Реализация всей продукции осуществлялась по договору с ООО «ПРОДО Менеджмент».

Ценовая политика предприятия зависела от регионов сбыта продукции.

Причины изменения размера выручки (доходов) от основной хозяйственной деятельности на 10 и более процентов по сравнению с соответствующим предыдущим отчетным периодом: Рост выручки в динамике за представленные годы объясняется ростом производительности труда на предприятии, расширением рынка сбыта продукции, снижением ее себестоимости, увеличением спроса населения на продукцию эмитента, и как следствие этого- повышение цен на продукцию. Сезонного характера работы основной хозяйственной деятельности у эмитента нет, так как птица выращивается и забивается круглый год.

Себестоимость показывает уровень технической оснащенности и технологии предприятия, а так же использования ресурсов и производительности труда. Величина себестоимости оказывает непосредственное влияние на конечные результаты деятельности предприятия и эффективность его работы.

Общая структура себестоимости за последний завершенный финансовый год, а также за последний завершенный отчетный период по указанным статьям в процентах от общей себестоимости представлена в таблице 2.1.

Таблица 2.1

|

из

5.00

|

Обсуждение в статье: Факторы роста показателей доходности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы