|

Главная |

Калькуляция себестоимости производимой продукции.

|

из

5.00

|

Технико-экономическое обоснование производства изделий из мяса птиц

Курсовая работа

ТП.СПО.ТП-06

Студент /подпись,дата/ Нефёдов В.В.

Преподаватель /дата,подпись / О.В. Сивкова

Оценка

Содержание

Исходные данные

Введение

1. Смета затрат

2. Калькуляция себестоимости

3. Ценообразование

4. Формирование и распределение прибыли

5. Снижение себестоимости продукции

6. Капитальные вложения для обеспечения мероприятий по снижению себестоимости

7. Технико-экономические показатели. Внедрение мероприятий по снижению себестоимости

Заключение

Литература

Исходные данные к курсовой работе

Таблица №1

Затраты на изготовление продукции в 1 квартале

| Показатели | Из А | Из Б |

| Объём выпуска 1000шт Норма расхода 1ед. -основное сырьё гр -вспомогательное сырьё гр -электроэнергия кВч -сдельная расценка руб -рентабельность % | 4800 60 20 10 10 20 | 4200 100 30 10 10 10 |

Таблица №2

Потребление материальных ресурсов

| Показатели | Кол-ва (А-Б) | Цена приобретения в руб | Сумма в руб |

| Основное сырьё Вспомогательное Электроэнергия | 160гр 50гр 20 кВч | 80 руб за 1 кг 60 руб за 1 кг 2. 40 | 12.8 3 0.048 |

Таблица №3

Состав основных фондов и амортизация

| Показатели | Стоимость ОФ млн. руб | Амортизация |

| Здания и сооружения Машины и амортизация | 20 10 | 2% 12% |

Таблица №4

Показатели работы предприятия

| Показатели | Абсолютные величины | % |

| Численность ППП, в чел Сред. месяч. з/п одного раб в руб ЕСН Доходы от сдачи в аренду за 1 квартал Дивиденды по Цб в тыс. руб Налог на прибыль Ставка НДС | 160 5300 50 80 | 26 24 18 |

Введение.

Мясо птицы – качественный, богатый белками продукт с пониженной энергетической ценностью по сравнению со свининой и говядиной.

Нельзя же, в самом деле, мириться с тем, то мясо птицы и другие куриные продукты завозятся к нам издалека, а на собственных птицефабриках производство продукции падает и свертывается.

Продуктивность и поголовье птицы в России нужно увеличить в несколько раз, что позволит значительно снизить себестоимость.

Для этого крайне необходимы заёмные средства. На реконструкцию производственных корпусов, на замену устаревшего оборудования, создание достаточного страхового запаса кормов, совершенствование технологических процессов переработки, улучшения ветеринарно-профелактических работ, повышение эффективности, управленческих работ, всесторонний учёт требования рынка.

Актуальность продукции из мяса птиц, в том, что специализацией исследования является отрасль пищевой промышленности.

Предприятие пищевой промышленности - это предприятие, выполняющее функции по изготовлению и организации потребления кулинарной продукции и предоставлению услуг. Иными словами, это заведение, в котором изготавливают еду на продажу.

Пищевая промышленность - это отрасль легкой промышленности, которые были, есть и будут самой рыночной сферой деятельности.

Эффективность производства - это сложная экономическая категория, в ней отражается действие многих экономических законов и показывается одна из важнейших сторон общественного производства - его результативность.

Повышение эффективности производства обуславливается совокупностью постоянно действующих факторов и рядом особенностей современного этапа экономического развития общества. С одной стороны, повышение экономической эффективности необходимо в связи с ограниченностью приращения некоторых видов ресурсов, изменениями в стоимости факторов производства, возрастанием потребностей рынка в отечественной продукции, усилением требований к качеству продукции. С другой стороны, на современном этапе развития общества расширяются возможности повышения экономической эффективности общества.

Экономическая эффективность производства означает результативность производства, то есть достижения максимальных результатов при минимальных затратах и минимальных ресурсах.

При рассмотрении вопроса экономической эффективности производства необходимо иметь в виду, что понятия "эффект" и "эффективность" неоднозначны.

В наиболее общем виде в форме эффекта любого производства выступает его функция - это конечный результат, который получает своё воплощение непосредственно в объёме произведённых материальных ценностей. Однако, как бы не был важен эффект, сам по себе он не достаточно характеризует деятельность предприятия, так как не показывает ценой каких затрат он был получен. То есть один и тот же эффект может получен разными способами и при разном уровне задействованных ресурсов. И наоборот, одинаковые затраты могут дать разный эффект. Поэтому возникает необходимость сравнения эффекта и затрат, необходимых для его достижения.

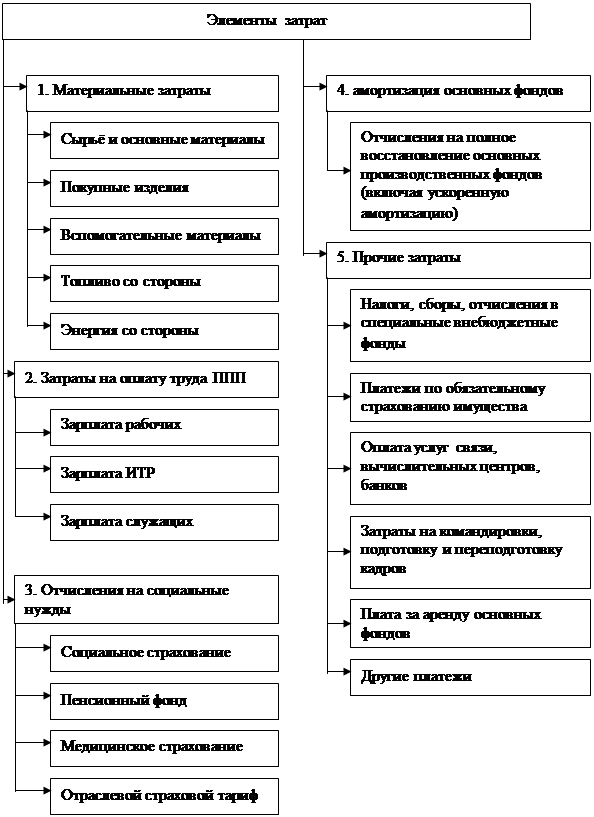

Смета затрат

Смета затрат – сводный план всех расходов предприятия на предстоящий период производственного – хозяйственной деятельности.

Смета затрат на производство:

1. сырье и основные материалы (за вычетом возвратных отходов)

2. вспомогательные материалы

3. топливо со стороны

4. энергия со стороны

5. затраты на оплату труда

6. отчисления на социальные нужды

7. амортизация основных фондов

8. прочие денежные расходы. Итого затрат на производство

9. затраты на услуги, не входящие в товарную продукцию

10. изменение остатка расходов будущих периодов: прирост (-); уменьшение (+)

11. изменение остатка незавершенного производства: прирост (-); уменьшение (+). Производственная себестоимость

12. внепроизводственные расходы. Полная себестоимость товарной продукции.

Таблица №5

Смета затрат (А+Б)

| Экономические элементы | Цена в руб | Количество в шт | Сумма затрат в руб |

| 1 | 2 | 3 | 4 |

| 1. Материальные затраты 1.1 Основное сырьё 1.2 Вспомогательное сырьё 1.3 Электроэнергия | 12.8 3 0.048 | 9000 9000 9000 | 115200 27000 432 |

| 2. Затраты на оплату труда | 20 | 9000 | 180000 |

| 3. ЕСН | 5.2 | 9000 | 46800 |

| 4. Амортизация 4.1 Здания и сооружения 4.2 Машины и оборудование | - - | - - | 400000 12000000 |

| 5. Определяется как 6% от суммы всех предыдущих затрат | - | - | 118165.9 |

| Итого затрат | - | - | 2087597.92 |

Вывод: Для производства продукции из мяса птиц в первом квартале необходимо произвести затрат на сумму 2087597.92 рублей.

Калькуляция себестоимости производимой продукции.

Себестоимость – это текущие затраты на производство товара или услуги, запуск их в обращение и реализацию.

Калькуляция себестоимости - исчисление в денежном выражении затрат на производство продукции, работ или услуг, полное распределение затрат на объект калькуляции по форме: Дифференциальные доходы - Дифференциальные издержки - Распределенные общие издержки.

Таблица №6

|

из

5.00

|

Обсуждение в статье: Калькуляция себестоимости производимой продукции. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы