|

Главная |

Оценка эффективности инноваций

|

из

5.00

|

Значимость определения эффекта от реализации инноваций возрастает в условиях рыночной экономики. Однако не менее важной она является и для переходной экономики.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (Таблица 6):

Таблица 6

Виды эффекта в зависимости от показателей[19]

| Вид эФФекта | Факторы, показатели |

| 1. Экономический | Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

| 2. Научно-технический | Новизна, простота, полезность, эстетичность, компактность |

| 3. Финансовый | Расчет показателей базируется на финансовых показателях |

| 4. Ресурсный | Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса |

| 5. Социальный | Показатели учитывают социальные результаты реализации инноваций |

| 6. Экологический | Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно[20]:

· продолжительности инновационного периода;

· срока службы объекта инноваций;

· степени достоверности исходной информации;

· требований инвесторов.

Общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение результат может быть выражено как в натуральных, так и в денежных величинах и затраты показатель эффективности при этих способах выражения может оказаться разным для одной и той же ситуации. В целом проблема определения экономического эффекта и выбора наиболее предпочтительных вариантов реализации инноваций требует, с одной стороны, превышения конечных результатов от их использования над затратами на разработку, изготовление и реализацию, а с другой - сопоставления полученных при этом результатов с результатами от применения других аналогичных по назначению вариантов инноваций.

Особенно остро возникает необходимость быстрой оценки и правильного выбора варианта на фирмах, применяющих ускоренную амортизацию, при которой сроки замены действующих машин и оборудования на новые существенно сокращаются.

Метод исчисления эффекта (дохода) инноваций, основанный на сопоставлении результатов их освоения с затратами, позволяет принимать решение о целесообразности использования новых разработок. Для оценки общей экономической эффективности инноваций может использоваться система показателей[21]:

1. Интегральный эффект.

2. Индекс рентабельности.

3. Норма рентабельности.

1. Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат за расчетный период, приведенных к одному, обычно начальному году, то есть с учетом дисконтирования результатов и затрат.

, где

, где

Тр - расчетный год;

Рt - результат в t-й год;

Зt - инновационные затраты в t-й год;

аt - коэффициент дисконтирования (дисконтный множитель).

Интегральный эффект имеет также другие названия, а именно: чистый дисконтированный доход, чистая приведенная или чистая современная стоимость, чистый приведенный эффект.

2. Индекс рентабельности инноваций Jг.

Метод дисконтирования - метод соизмерен ия разновременных затрат и доходов, помогает выбрать направления вложения средств в инновации, когда этих средств особенно мало. Данный метод полезен для организаций, находящихся на подчиненном положении и получающих от вышестоящего руководства уже жестко сверстанный бюджет, где суммарная величина возможных инвестиций в инновации определена однозначно.

В таких ситуациях рекомендуется проводить ранжирование всех имеющихся вариантов инноваций в порядке убывающей рентабельности.

В качестве же показателя рентабельности можно использовать индекс рентабельности. Он имеет и другие названия: индекс доходности, индекс прибыльности.

Индекс рентабельности представляет собой соотношение приведенных доходов к приведенным на эту же дату инновационным расходам.

Расчет индекса рентабельности ведется по формуле:

, где

, где

Jr - индекс рентабельности

Дj - доход в периоде j

Кt - размер инвестиций в инновации в периоде t.

Приведенная формула отражает в числителе величину доходов, приведенных к моменту начала реализации инноваций, а в знаменателе величину инвестиций в инновации, продисконтированных к моменту начала процесса инвестирования.

Здесь сравниваются две части потока платежей: доходная и инвестиционная. Индекс рентабельности тесно связан с интегральным эффектом, если интегральный эффект Эинт, положителен, то индекс рентабелы;ости Jr > 1, и наоборот. При Jr >1 инновационный проект считается экономически эффективным. В противном случае Jr < 1 неэффективен.

Предпочтение в условиях жесткого дефицита средств должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

3. Норма рентабельности Eр представляет собой ту норму дисконта, при которой величина дисконтированных доходов за определенное число лет становится равной инновационным вложениям. В этом случае доходы и затраты инновационного проекта определяются путем при ведения к расчетному моменту времени.

, и

, и

Данный показатель иначе характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций при водится к настоящей стоимости инвестиционных средств.

Показатель нормы рентабельности имеет другие названия: внутренняя норма доходности. Внутренняя норма прибыли, норма возврата инвестиций.

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций. Для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Норма рентабельности определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни инноваций.

Получаемую расчетную величину Ер сравнивают с требуемой инвестором нормой рентабельности. Вопрос о принятии инновационного решения может рассматриваться, если значение Ер не меньше требуемой инвестором величины.

Если инновационный проект полностью финансируется за счет ссуды банка, то значение Ер указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

В случае, когда имеет место финансирование из других источников, то нижняя граница значения Ер соответствует цене авансируемого капитала, которая может быть рассчитана как средняя арифметическая взвешенная величина плат за пользование авансируемым капиталом.

Пример 1. Внедряется в производство новое торговое оборудование. Определить экономический эффект от использования данного оборудования с учетом фактора времени, а также величину удельных затрат[22].

| Показатели | Годы расчетного периода | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Резvльтаты - Р (т.р.) | 14260 | 15812 | 16662 | 18750 | 26250 | 28750 |

| Затраты - З (т.р.) | 996 | 4233 | 10213 | 18140 | 18396 | 20148 |

| Коэффициент дисконтироваНИR при ставке дохода 10% | 0,9091 | 0,8264 | 0.7513 | 0,683 | 0,6209 | 0,5645 |

Решение: находим дисконтированные результаты и дисконтированные затраты по годам расчетного периода, то есть в течение 6 лет внедрения агрегата.

1. Р = (14260 * 0,9091) + (15812 ,~ 0,8264) + (16662 * 0,7513) + (18750 * 0,6830) + (26250 * 0,6209) + (28750 * 0,5645) = 12963,8 + 13067,0 + 12518,22 + 12806,3 + 16298,6 + 16229,4 = 83883,3 тыс. руб.

2. 3 = (996 * 0,9091) + (4233 * 0,8264) + (10213 * 0,7513) + (18140 * 0,6830) + 18396 * 0,6209) + (20148 * 0,5645) = 905,5 + 3498.2 + 7673 + 12389,6 + 11422 + 11373,5 = 47261,8 тыс.руб.

3.

То есть, экономический эффект от использования торгового оборудования составит 36621,5 тыс. руб. (83883,3 - 47261,8).

Величина удельных затрат определяется по формуле:

Отсюда

Вывод: Экономический эффект от использования торгового оборудования с учетом фактора времени составит 36621,5 тыс. руб., величина удельных затрат 0,563 тыс. руб., следовательно торговое оборудование рентабельно для внедрения на предприятие.

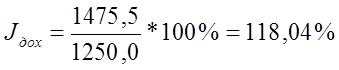

Пример 2. Предложены к внедрению три новые конвейерные печи. Определить, какая из них наиболее рентабельная[23].

| Инвестиции [К), тыс. руб. | Предполагаемый доход, тыс. рvб. | |

| 1 | 446,5 | 640,2 |

| 2 | 750,6 | 977,5 |

| 3 | 1250.0 | 1475,5 |

Решение. Определим индекс доходности

Первая конвейерная печь:

Вторая конвейерная печь:

Третья конвейерная печь:

Вывод: Индекс доходности у первой конвейерной печи - 143,38%, следовательно, она наиболее рентабельная из трех и принесет максимальный доход.

Заключение

Инновация интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Изучение инноваций и инновационного процесса показали, что инновации выполняют ряд функций: воспроизводственную, инвестиционную, стимулирующую. Инновация отражает наиболее общие и существенные свойства, признаки, связи и отношения производства и реализации нововведений. Получение предпринимателем прибыли за счет реализации инновации прямо соответствует целевой функции любого предприятия. Цель инновации - повысить отдачу от вложенных ресурсов. Необходимо различать инновации и несущественные видоизменения в продуктах. В зависимости от технологических параметров инновации подразделяются на продуктовые и процессные. По типу новизны для рынка инновации делятся на: новые для отрасли в мире; новые для отрасли в стране; новые для данного предприятия (группы предприятий). В зависимости от сфер деятельности выделяют инновации: технологические, производственные, экономические, торговые, социальные, в области управления. Организационными структурами инновационного менеджмента являются научные организации, венчурные фирмы, фирмы-эксплеренты. Фирмы-эксплеренты вступают в партнерские отношения с фирмами-виолентами; фирмами-патиентами; фирмамикоммутантами. Охранными документами на изобретения являются патенты, авторские права. Средством индивидуализации продукции является товарный знак. "Ноу-хау" представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, ЭКОНОМИLIССКОГО, административного, финансового и другого характера. Коммерческая передача "ноу-хау" оформляется лицензионными соглашениями. Следствием инновационной деятельности являются также промышленные образцы. Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией. Материальными результатами инновационной деятельности являются созданные и освоенные машины, оборудование, приборы, средства автоматизации. Выход на рынок технологий свидетельствует об эффективности инновационной деятельности.

Использование инноваций характерно для всех сфер деятельности, и общественное питание не является исключением. В зарубежных странах предприятия общественного питания уже давно осознали - что использование нововведений прямо пропорционально увеличению выручки, и такие сети быстрого обслуживания, как McDol1ald's и Нагdее's постоянно совершенствуют свое меню, придумывают все новые и новые услуги для своих посетителей - и о пользе этих нововведений свидетельствует их огромная популярность. Для Российской индустрии питания приспособление к изменяющейся ВНСIJНIСЙ среде - самая насущная проблема. Одна из ее причин в том, что персонал предприятий и, прежде всего руководство в большинстве случаев психологически не готовы приспосабливаться к условиям, которые диктует рынок. Частично в этом виноваты еще существующие стереотипы, когда некоторые руководители по-прежнему надеются на «помощь правительства» и не предпринимают никаких шагов, направленных на исправление создавшейся ситуации. Тем не менее, необходимость постоянного совершенствования производственных процессов, подходов постепенно осознается. Некоторые руководители предприятий общепита уже провели или проводят необходимые преобразования. направленные на повышение эффективности работы. Но почти все инновации, используемые в России, не придуманы - а скопированы с зарубежных аналогов.

Концепция Fгее Flow. взятая из Римского заведения "Автогриль" руководством «Граблей» свободное движение, как посетителей так и еды. Признаки концепции: приготовление всех блюд на глазах у посетителей. отсутствие официантов, наличие открытой кухни, большой и разнообразный ассортимент, невысокие цены.

Кейтеринг - за определенную сумму и в определенном месте ресторан или кейтеринговая компания не только вкусно накормит заказчика, но и красиво еду подаст, предоставив вышколенных официантов, талантливых барменов и опытных метрдотелей, разработают развлекательную программу на самый избалованный вкус и в завершение праздника все быстро и аккуратно за собой уберут. Одним словом – угодят.

Изготовление и украшение столов ледяными декорациями - пришедшее из Австралии; - все это разработки зарубежных новаторов. Конечно, рынок общественного питания России только недавно вошел в рыночную экономику - и темпы его развития впечатляют (2003 год на 6,4%, 1 полугодие 2004 - 11 %). Остается только надеяться, что скоро российская индустрия питания будет придумывать свои нововведения, которые будут применяться не только в Москве, но и по всей территории России, а может и по всему миру.

Эффект от использования инноваций зависит от учитываемых результатов и затрат. Определяют экономический, научно-технический, финансовый, ресурсный, социальный и экономический эффект. В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период и показатели годового эффекта. Эффективность определяется через соотношение результата (эффекта) и затрат. Результаты инновационной деятельности могут иметь конкретную вещественную форму или неовеществленную форму. Создатели новшеств приобретают на них авторские и смежные с ними права, с чем связано понятие "интеллектуальная собственность". Объекты интеллектуальной собственности могут приносить доход и включаются в состав нематериальных активов.

Список литературы

1. Броймер Роберт А “Основы управления в индустрии гостеприимства” - Москва. “Аспект Пресс” 1995г

2. Завлин П.Н. Основы инновационного менеджмента. Теория и практика. Учебное пособие. Издательство «Экономика», 2000.

3. Кафе, бары и рестораны: Организация, практика и техника обслуживания / Калашников А.Ю. – Проспект, 2005, 378 с.

4. Константинов Е.Л. Инновации и инновационная деятельность. Учебное пособие. М., 1998.

5. Коршунов Н.В. “Организация обслуживания в ресторане” М, высшая школа 1976г.

6. Кристофер Энертон-Томас “Ресторанный бизнес” - М, “Росконсульт” 1999г.

7. Медынский В.Г., Скамай Л.Г. Инновационное предпринимательство. Учебное пособие для ВУЗов. М.: Юнити-Дана, 2002.

8. Обслуживание на предприятиях общественного питания / Радченко Л.А. – Феникс, 2004, 379 с.

9. Организация производства и обслуживания на предприятиях общественного питания / Усов В.В. – Академия, 2004, 415 с.

10. Организация производства на предприятиях общественного питания / Радченко Л.А. – Феникс, 2005, 347 с.

11. Организация обслуживания посетителей ресторанов и баров / Богушева В.И. – Феникс, 2004, 416 с.

12. Оборудование предприятий общественного питания: Тепловое оборудование / Могильный М.П., Калашнова Т.В., Баласанян А.Ю. – Академия, 2004, 191с.

13. Организации общественного питания: правила работы, учет, налогообложение / Гуккаев В.Б. - Гросс Медиа, 2005, 222 с.

14. Пилипенко А.Б. Инновационная активность российских предприятий: условия роста. М.: Маркет ДС, 2003.

15. Поршнев А.Г. Управление инновациями в условиях перехода к рынку. — М.: РИЦЛО «Мегаполис-Контакт», 1993.

16. Прокопенко С.К. Управление инновационными проектами на предприятии. Учебник. Спб., 1999.

17. Ресторанный бизнес в России: Технология успеха / Кучер Л.С. и др. - РосКонсульт, 2002, 468 с.

18. Уокер Джон Р “Введение в гостеприимство” - Москва. “Юнити” 1999г.

19. Усов В.В. “Организация обслуживания в ресторане” - Москва. “ Высшая школа” 1990г.

20. Устинов В.А. Управление инновационной деятельностью в процессе создания новой техники, освоения производства новой продукции. — М.: ГАУ, 1995.

21. Экономика общественного питания / Емельянова Т.В., Кравченко В.П. - Выcшая школа (Минск), 2004, 286 с.

22. Янковский К.П. Введение в инновационное предпринимательство. Спб: Питер, 2004.

[1] Янковский К.П. Введение в инновационное предпринимательство. Спб: Питер, 2004.

[2] Константинов Е.Л. Инновации и инновационная деятельность. Учебное пособие. М., 1998.

[3] Завлин П.Н. Основы инновационного менеджмента. Теория и практика. Учебное пособие. Издательство «Экономика», 2000.

[4] Пилипенко А.Б. Инновационная активность российских предприятий: условия роста. М.: Маркет ДС, 2003.

[5] Медынский В.Г., Скамай Л.Г. Инновационное предпринимательство. Учебное пособие для ВУЗов. М.: Юнити-Дана, 2002.

[6] Поршнев А.Г. Управление инновациями в условиях перехода к рынку. — М.: РИЦЛО «Мегаполис-Контакт», 1993.

[7] Кристофер Энертон-Томас “Ресторанный бизнес” - М, “Росконсульт” 1999г.

[8] Кафе, бары и рестораны: Организация, практика и техника обслуживания / Калашников А.Ю. – Проспект, 2005, 378 с.

[9] Ресторанный бизнес в России: Технология успеха / Кучер Л.С. и др. - РосКонсульт, 2002, 468 с.

[10] Обслуживание на предприятиях общественного питания / Радченко Л.А. – Феникс, 2004, 379 с.

[11] Организация производства на предприятиях общественного питания / Радченко Л.А. – Феникс, 2005, 347 с

[12] Оборудование предприятий общественного питания: Тепловое оборудование / Могильный М.П., Калашнова Т.В., Баласанян А.Ю. – Академия, 2004, 191с.

[13] Организации общественного питания: правила работы, учет, налогообложение / Гуккаев В.Б. - Гросс Медиа, 2005, 222 с.

[14] Усов В.В. “Организация обслуживания в ресторане” - Москва. “ Высшая школа” 1990г.

[15] Организация обслуживания посетителей ресторанов и баров / Богушева В.И. – Феникс, 2004, 416 с.

[16] Броймер Роберт А “Основы управления в индустрии гостеприимства” - Москва. “Аспект Пресс” 1995г

[17] Уокер Джон Р “Введение в гостеприимство” - Москва. “Юнити” 1999г.

[18] Экономика общественного питания / Емельянова Т.В., Кравченко В.П. - Выcшая школа (Минск), 2004, 286 с.

[19] Янковский К.П. Введение в инновационное предпринимательство. Спб: Питер, 2004.

[20] Экономика общественного питания / Емельянова Т.В., Кравченко В.П. - Выcшая школа (Минск), 2004, 286 с.

[21] Янковский К.П. Введение в инновационное предпринимательство. Спб: Питер, 2004.

[22] Устинов В.А. Управление инновационной деятельностью в процессе создания новой техники, освоения производства новой продукции. — М.: ГАУ, 1995.

[23] Экономика общественного питания / Емельянова Т.В., Кравченко В.П. - Выcшая школа (Минск), 2004, 286 с.

|

из

5.00

|

Обсуждение в статье: Оценка эффективности инноваций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы