|

Главная |

Методика определения цены на образовательную услугу (ОУ)

|

из

5.00

|

1. Методика расчета себестоимости ОУ

Рассмотрим расчет себестоимости по статьям калькуляции. При этом приведем ссылки на первичные документы, данные из которых используются в расчетах.

а) Структура бюджета учебного времени.

Предварительно необходимо провести расчет бюджета учебного времени на контингент и трудоемкости учебного плана группы. Основным источником данных являются учебные планы по профессиям.

| Компоненты содержания образования, всего (0) | |||||||

| Общее | Общепрофессиональное | Специальное | Конкретное | ||||

| Общеобразовательный цикл (1.0) | Профессиональный цикл (2.0) | ||||||

| J –полугодие (1,2) | Теоретическое обучение (2.1) | Обучение в учебных мастерских (2.2) | Производственное обучение на предприятии (2.3) | Производственная практика (2.4) | |||

| Группы (K) |

|

| |||||

|

|

| ||||||

- время l-ого блока дисциплин для k-ой группы за i-ый период в году m (год календарный), где

- время l-ого блока дисциплин для k-ой группы за i-ый период в году m (год календарный), где

1 - позволяет перебирать блоки дисциплин в следующем диапазоне: общеобразовательный цикл (1.0), профессиональный цикл (2.0) теоретическое обучение (2.1), обучение в учебных мастерских (2.2), производственное обучение на предприятии (2.3), производственная практика (2.4), всего (0);

k - позволяет перебирать группы контингента, по всему контингенту (0);

j - позволяет перебирать полугодия (1, 2 первое и второе полугодие календарного года соответственно, 0 весь учебный год);

m - естественная нумерация календарных лет, за которые рассматриваются бухгалтерские данные.

Для распределения накладных расходов при отнесении их на себестоимость ОУ используется коэффициент

,

,

отражающий долю бюджета времени группы k в году m контингента в году m по общеобразовательному блоку и блоку профессионального теоретического обучения о бюджете времени всего контингента.

б) Расчет сумм по статьям калькуляции

1. Затраты на оплату педагогического труда.

Исходные данные:

а) документ “Расстановка педагогических кадров”1

- количество часов i- ого преподавателя по предмету f для группы k в j-ом полугодии года m;

- количество часов i- ого преподавателя по предмету f для группы k в j-ом полугодии года m;

б) документ “Тарификационный список”1

- среднечасовая заработная плата i-ого преподавателя в году m;

- среднечасовая заработная плата i-ого преподавателя в году m;

в) документ “Приказ об организации учебного процесса”1

- коэффициент доплат i преподавателя (мастера п/о соответственно) в году m;

- коэффициент доплат i преподавателя (мастера п/о соответственно) в году m;

г) документ “Закрепление мастеров”1

- ставка i мастера на группу 15 чел. в j-ом году m;

- ставка i мастера на группу 15 чел. в j-ом году m;

- количество ставок, назначенных мастер i на группу k в году m;

- количество ставок, назначенных мастер i на группу k в году m;

- количество месяцев, оплаченных мастеру в году m;

- количество месяцев, оплаченных мастеру в году m;

д) структура контингента

- количество обучающихся в группе k в году m;

- количество обучающихся в группе k в году m;

;

;

.

.

1Данные документы разрабатываются в ПУ.

2. Начисления на прямую заработную плату педагогического персонала

3. Прямые затраты на материалы

Исходные данные:

а) “Тематический план производственного обучения и обучения по спецтехнологии”

- объем работ i-ого вида для группы k по программе обучения;

- объем работ i-ого вида для группы k по программе обучения;

б) “Справочник норм расхода материалов по видам работ”2

2Авторы предлагают разрабатывать эти документы в ПУ для проведения расчета себестоимости ОУ.

- норма расхода материала j для i - ого вида работ;

- норма расхода материала j для i - ого вида работ;

в) “Справочник цен на материалы”2

- учетная цена материалы j в году m,

- учетная цена материалы j в году m,

.

.

4. Затраты на оплату труда АХП

Исходные данные:

а) “Штатное расписание с указанием ставок”1

- ставка i-ой должности в году m,

- ставка i-ой должности в году m,

- коэффициент доплат АХП в году m,

- коэффициент доплат АХП в году m,

,

,

;

;

.

.

5. Начисления на оплату труда

;

;

.

.

6. Амортизационные отчисления

Исходные данные:

а) Выписка из Журнал – главной3 по счету 020 “Износ основных средств”

3Регистр бухгалтерского учета

- сумма начисленного износа по счету 020;

- сумма начисленного износа по счету 020;

б) Бюджет учебного времени

- коэффициент, отражающий, какая доля бюджета времени контингента приходится на группу k;

- коэффициент, отражающий, какая доля бюджета времени контингента приходится на группу k;

;

;

.

.

7. Затраты на функционирование объекта (текущие затраты)

7.1. Коммунальные услуги.

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)4

4Типовая форма бухгалтерской отчетности

- сумма по статье 110700 “ Оплата коммунальных услуг “;

- сумма по статье 110700 “ Оплата коммунальных услуг “;

б) Бюджет учебного времени

- коэффициент, отражающий какая доля бюджета времени контингента приходится на группу k;

;

;

;

;

7.2 Текущий ремонт зданий, помещений, оборудования и инвентаря

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

- сумма по статье 111000 “ Расходы на приобретение прочих услуг “

- сумма по статье 111000 “ Расходы на приобретение прочих услуг “

б) Бюджет учебного времени

- коэффициент, отражающий, какая доля бюджета времени контингента приходится на группу k;

;

;

;

;

7.3 Канцелярские и другие хозяйственные расходы.

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

- сумма по статье 110301” Канцелярские и прочие хозяйственные расходы”

- сумма по статье 110301” Канцелярские и прочие хозяйственные расходы”

б) Бюджет учебного времени

- коэффициент, отражающий, какая доля бюджета времени контингента приходится на группу k;

7.4. Прочие текущие расходы (оплата услуг связи , командировочные расходы, оплата транспортных услуг, прочие)

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

- сумма по статьям 110400 “ Командировочные расходы “, 110500 “ Оплата транспортных услуг “, 110600 “Оплата услуг связи “, 110305 “ Прочие предметы снабжения “,

- сумма по статьям 110400 “ Командировочные расходы “, 110500 “ Оплата транспортных услуг “, 110600 “Оплата услуг связи “, 110305 “ Прочие предметы снабжения “,

б) Бюджет учебного времени

- коэффициент, отражающий какая доля бюджета времени контингента приходится на группу k;

;

;

;

;

Результаты расчета можно оформить в документ, который представлен на рисунке 2.

Калькуляция себестоимости за __________год с разбивкой по группам

| Статья затрат | Группы | Всего по контингенту | ||

| . . . | . . . | . . . | . . . | . . . |

| . . . | . . . | . . . | . . . | . . . |

| Итого | . . . | . . . | . . . | . . . |

Рис. 2. Форма представления результатов расчета себестоимости

2. Определение верхнего уровня цены ОУ.

При определении верхнего уровня цены и фиксировании действующей цены могут использоваться два методических подхода:

параметрический метод на основе бальных оценок качества подготовки;

метод моделирования по факторам, влияющим на качество подготовки и учитывающим эффект получаемый от трудовой и другой деятельности специалиста.

Применение методов моделирования предполагает проведение глубокого исследования факторов, определяющих поведение основных участников рынка, но на данном этапе в условиях отсутствия каких либо статистических материалов более эффективным представляется использование первого метода - параметрического.

В качестве исходных данных для расчета используется статистика цен на услуги конкурентов. Обновление данных для разовых услуг с коротким сроком обучения необходимо проводить ежеквартально, на услуги со сроком обучения свыше полугода – 1 раз в полгода.

Используя основные характеристики услуги - профессия, срок обучения, базовое образование, присваиваемая квалификация, и т.д., бухгалтер (возможно совместно с методистом) выделяет пары услуг-аналогов, по которым затем и будет производиться расчет. Далее для каждой пары аналогов формируется таблица конкурентных преимуществ. В качестве экспертов могут выступать бухгалтер, директор учебного заведения, методист, по некоторым специальным вопросам можно привлекать мастеров производственного обучения. По каждой услуге может быть разработан свой состав параметров, учитывающий особенности профессии, но на рисунке 3 приведен наиболее общий пример таблицы конкурентоспособности. Она составляется для всех видов услуг.

Для удобства работы эксперта для каждого фактора могут быть разработаны свои характеристики степени его проявления.

В качестве верхней границы цены принимается цена аналога с учетом оценки конкурентоспособности: Цj=Цjа*Sj/Sjа. Если статистические данные об аналоге отсутствуют, то верхнюю границу цены фиксирует эксперт.

Итак, в результате проведения оценки конкурентоспособности будет сформирована верхняя граница цены и подготовлены данные для проведения следующего этапа - фиксирования действующей цены.

Таблица оценки конкурентных преимуществ на “___” ___________ _____ г.

| Услуга | . . . . . . . . . . . . . . . . . . . . | |

| Параметры | Наша | Конкурента |

| Наименование орган - ции | . . . . . . . . . . . . . | . . . . . . |

| Профессия | . . . . . . . . . . . . . | . . . . . . |

| Срок обучения | . . . . . . . . . . . . . | . . . . . . |

| Базовое образование | . . . . . . . . . . . . . | . . . . . . |

| Форма подготовки | . . . . . . . . . . . . . | . . . . . . |

| Параметры | Вес фактора | Наша услуга | Аналог |

| А Блок характеристик услуги | . . . . . | . . . . . | . . . . . |

| 1. Уровень подготовки специалиста | аi | si | siа |

| 2. Длительность обучения | . . . . . | . . . . . | . . . . . |

| 3. Глубина специализации | . . . . . | . . . . . | . . . . . |

| Б Ценообразование | . . . . . | . . . . . | . . . . . |

| 1. Порядок оплаты | . . . . . | . . . . . | . . . . . |

| 2. Наличие скидок для отдельных категорий | . . . . . | . . . . . | . . . . . |

| В Коммуникации на рынке ОУ | . . . . . | . . . . . | . . . . . |

| 1. Реклама для конечных потребителей | . . . . . | . . . . . | . . . . . |

| 2. Реклама для предприятий | . . . . . | . . . . . | . . . . . |

| 3. Работа по связям с общественностью | . . . . . | . . . . . | . . . . . |

| Г Продвижение услуг | . . . . . | . . . . . | . . . . . |

| 1. Демонстрация услуги | . . . . . | . . . . . | . . . . . |

| 2. Контракты с отделами подготовки кадров | . . . . . | . . . . . | . . . . . |

| 3. Содействие в трудоустройстве | . . . . . | . . . . . | . . . . . |

| Итого | 100 % | S= si | Sа= siа |

Шкала оценок: 0 – наименьшая интенсивность фактора

1 –

2 –

3 –

4 –

5 – наибольшая интенсивность фактора

Рис. 3. Форма представления данных по конкурентным преимуществам

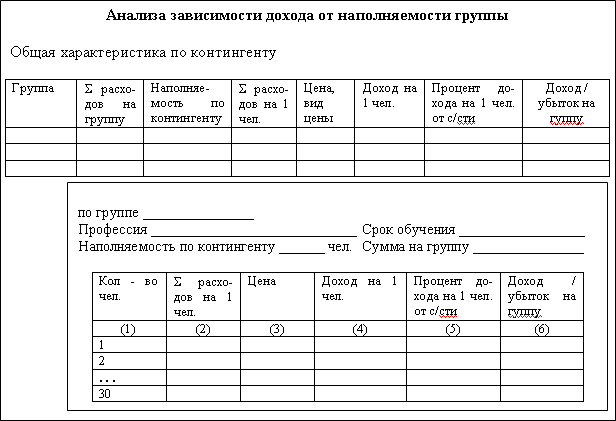

3. Анализ зависимости дохода от наполняемости группы и фиксация действующей цены

Бухгалтер, прежде чем установить действующую цену на услугу, должен просмотреть зависимость объема дохода от того, сколько человек составит группу, набираемую по каждой услуге. Для проведения такого анализа предварительно необходимо:

определить предполагаемую структуру контингента;

выполнить расчет себестоимости для этого контингента;

представить результаты в форме, приведенной на рис.4.

Рис. 4. Форма представления данных для рассмотрения зависимости дохода от наполняемости группы

Важным элементом этой модели должна стать зависимость спроса от цены, т.е. то, что отображается по столбцу “Цена”. В данном случае принят простейший вариант цена остается постоянной, и регулируется произвольно, чтобы можно было установить, как изменяется общий доход при разных уровнях цены, и подобрать приемлемый.

Значения столбцов рассчитываются следующим образом:

столбец (1), столбец(3) - проставляются автоматически, по столбцу (3) затем корректируется с клавиатуры;

-столбец (2)= “Сумма на группу”/столбец(1);

столбец (4)= столбец(3)-столбец(2);

столбец (5)= столбец (4)/столбец(2);

столбец (6)= столбец(3)*столбец(1)-”Сумма на группу”.

При выборе некоторого уровня цены пользователь может зафиксировать его как предварительный или как действующий в зависимости от решения.

4. Пересчет цен по факторам изменения рыночной конъюнктуры

Современный рынок ОУ, как и вся российская экономика в целом, является очень неустойчивым. Предлагаемая методика расчета позволяет проводить расчет, используя данные периода продолжительностью в год. Поэтому важной становится подзадача определения момента и размера корректировки цены при текущих изменениях рыночных условий.

Можно выделить следующие группы факторов, изменение которых может повлиять на цену образовательной услуги:

факторы, отражающие общехозяйственные тенденции: инфляция, циклические изменения в экономике, динамика развития отрасли, “потребляющей” выпускников;

факторы, отражающие изменение конкретного сегмента рынка, на котором действует учебное заведение: изменение цен на услуги конкурентов, динамика спроса на услуги;

факторы, определяющие изменение основных статей расходов в калькуляции себестоимости: изменение ставки первого разряда, изменение тарифов по другим статьям.

Для целей пересчета факторы можно объединить по их функциям в две группы:

сигнальные факторы, которые отражают изменения, происходящие на рынке данного товара. При рассмотрении их динамики можно достаточно четко определить момент, когда следует пересчитать цены. В качестве такого фактора в данной модели можно использовать темп роста объемов продаж потребляющей отрасли. Поскольку учреждения начального профессионального образования обслуживают региональный рынок труда, то здесь понятие отрасль ограничивается конкретными предприятиями в рамках региона, поэтому можно рассматривать темп роста объема продаж для конкретных предприятий (если это крупные потребители) Эти показатели накапливаются по отраслям в их связи с видами услуг, которые оказывает данное училище. Обновление данных необходимо проводить раз в квартал.

факторы, используемые для пересчета цен, данные о динамике инфляции, изменении ставки первого разряда ЕТС.

Рассмотрим зависимости, которые позволяют учесть изменение этих факторов при пересчете цен ОУ.

а) Данные об инфляции необходимо накапливать с периодичностью 1 месяц, в качестве показателя следует использовать коэффициент инфляции iym в году y за месяц m. Тогда индекс пересчета определяется для каждой услуги k и составляет Ik=П П(iym+1),

где y меняется от Yk-год фиксации цены услуги до текущего года,

m меняется от Mk - месяц фиксации цены услуги до текущего месяца.

Далее новая цена определяется как Цkн= Цkп*Ik, где Цkн, Цkп - цена услуги по результатам пересчета и действующая цена соответственно.

б) Изменение ставки первого разряда (Ст) оказывает влияние на изменение всех статей себестоимости, связанных с заработной платой.

Пересчет осуществляется по индексу Iот единому для всех услуг, который определяется как I от= Стн/ Стп, где Стн, Стп - ставка заработной платы новая и предыдущая соответственно. Этот индекс применяется к той статье себестоимости, по которой произошло изменение ставки. В данном случае это 1.Затраты на оплату педагогического труда, 2. Начисления на оплату педагогического труда, 4.Затраты на оплату труда АХП, 5. Начисления на оплату труда АХП. Следовательно, сумма изменения цены равна Стk= ( Стik) Iот, где

Стik- сумма расходов на оплату труда либо связанных с оплатой труда по статье себестоимости i для группы k, тогда цена по результатам пересчета равна Цkн= Цkп + Стk.

Результаты пересчета можно рассматривать как предварительную цену. После пересчета через подзадачу “Анализ доходов от наполняемости группы” необходимо просмотреть влияния предварительной цены на доходы и зафиксировать цену пересчета как действующую, либо откорректировать ее.

Так как предполагается возможность пересчета цен по нескольким факторам, необходимо рассмотреть вопрос о том, как отразится на цене совместное влияние в данном случае пары факторов инфляции и роста ставки первого разряда. Экономическая сущность первого фактора состоит в том, что он отражает совокупное изменение цен в экономической системе, а второго фактора он отражает своего рода процесс инфляции затрат по статьям, связанным с заработной платой. Поэтому, чтобы учесть совместное влияния инфляции и роста ставки первого разряда, из базы применения коэффициента инфляции, т.е. из действующей цены, исключаются база применения фактора, связанного с изменением ставки первого разряда, т.е. сумма соответствующих статей себестоимости.

Итак, совместное влияние двух факторов пересчета на цену можно отразить следующим образом Цkн= Цkп + Стk+ (Цkп- Стik)*(Ik-1).

Процессы коммерциализации сферы образования делают особенно актуальной проблему ценообразования на ОУ. Времена, когда эта задача решалась бесконтрольно, постепенно уходят, все большее значение приобретает регулирующая деятельность государства в этом направлении. Обоснованное установление цен на услуги без глубокой проработки двух сторон затратной и рыночной невозможно.

В настоящее время в практике хозяйственной деятельности учебных заведений преобладает традиционный подход, предполагающий составление сметы расходов и добавление к сумме затрат плановых накоплений в виде процента от суммы по смете.

В статье предлагается структурировать процесс решения задачи на 4 шага: расчет себестоимости подготовки, определение верхней границы цены, анализ зависимости дохода от наполняемости группы. Пересчет цен по факторам. Таким образом, данная методика предполагает не просто расчет затрат, но и систематическое наблюдение за ценами конкурентов, динамикой развития различных секторов экономики региона и другими факторами. Авторы надеются, что предложенный подход поможет руководителям учебных заведений преодолеть некоторые стереотипы в решении вопросов установления цен на услуги.

Следует отметить, что ряд аспектов, такие как вопрос об оценке качества ОУ, т. е. качества подготовки выпускника как по профессиональным, так и личностным параметрам, зависимость “цена услуги спрос” и некоторые другие, проработаны лишь концептуально и должны быть исследованы дополнительно.

Проведенные исследования показали, что для определения цены ОУ необходимо проводить сбор и обработку разнообразной информации, выполнять большое количество расчетов, поэтому данная методика разработана с учетом возможности применения средств вычислительной техники для обработки необходимой информации.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.yspu.yar.ru

|

из

5.00

|

Обсуждение в статье: Методика определения цены на образовательную услугу (ОУ) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы