|

Главная |

Выбор метода ценообразования

|

из

5.00

|

Максимальная цена определяется спросом, а минимальная – издержками. Это общий, простой, но достаточно широко распространенный смысловой подход к ценообразованию. Однако цена товара устанавливается в конечном счете с учетом социально – экономических, организационно – технических и других факторов. В предыдущих разделах данной темы мы рассмотрели основы ценообразования, виды цен в различных типах производства и рыночных отношений. Переход к рыночной экономике потребовал новых методов, принципов и подходов к ценообразованию и формированию модели цены, которые коренным образом отличаются от принципов построения цен в централизованной экономике.

Так в условиях командной экономике государственная розничная цена складывалась из оптовой цены предприятия, иначе говоря, из себестоимости продукции, плюс налог с оборота в пользу общественности и торговой накидки для возмещения, в пределах плана, издержек обращения торговых организаций и образования у них прибыли. Структура розничных цен на промышленную продукцию выражена схемой, рисунок 3.1.

Себестоимость продукции.

1000 р. 1000 р.

| Плановая прибыль. 30 р. | Налог с оборота и наценка с бытовых организаций. 70 р. | Торговая накидка. 50 р. |

Оптовая цена предприятия

1000р .+ 30р. = 1030р.

|

Оптовая цена промышленности

1030р. + 70р. = 1100р.

|

Розничная цена

1100р. + 50р. = 1150р.

рис.3.1 Схема ценообразования при плановой экономике [1]

Цены на новую продукцию, а также их пересмотр утверждались в строгом порядке.

Госплан СССР – на нефть, уголь, газ, электроэнергию, чугун, сталь, автомобили, тракторы и другие важнейшие виды промышленной продукции, а также на железнодорожные, морские и авиационные перевозки.

Советы министров союзных республик утверждали оптовые и розничные цены на всю промышленную продукцию, за исключением тех ее видов, на которые цены утверждает Госплан СССР, исполкомы краевых, областных Советов депутатов трудящихся, а также на продукцию предприятий местной промышленности, в том числе пищевой отрасли и тарифные ставки на коммунальные и другие услуги.

Директора предприятий не зависимо от их ведомственной принадлежности цены устанавливали на продукцию, услуги только для внутренних нужд или по индивидуальным заказам с учетом того, что прибыль по ним не должна быть более определенного процента от их плановой стоимости.

Проходило много времени для утверждения новых цен, расчета и обоснования плановой себестоимости продукции, которая контролировалась вышестоящим ведомством. Ни товаропроизводитель, ни потребитель товара не могли оказать какого-либо влияния на установление или изменение цены.

При рыночных отношениях товаропроизводителя и покупателя товара на установление диапазона цен влияют не только издержки производства, но и качество продукции, цены конкурентов, их рыночная реакция. Фирме необходимо знать цены и качество товаров своих конкурентов. Добиться этого можно несколькими способами: поручить своим представителям произвести сравнительные покупки, чтобы сопоставить цены и сами товары между собой; заполучить прейскуранты конкурентов; закупить их оборудование и разобрать его; попросить покупателей высказаться по поводу того, как они воспринимают цены и качество товаров конкурентов.

Знаниями о ценах конкурентов фирма может воспользоваться в качестве отправной точки для нужд собственного ценообразования. Если её товар аналогичен товарам основного конкурента, она вынуждена будет назначать цену, близкую к цене товара этого конкурента. В противном случае фирма может потерять сбыт. Если товар ниже по качеству, фирма не сможет запросить за него цену такую же, как и у конкурентов. Запросить больше, чем конкурент фирма может только тогда, когда её товар выше по качеству.

При рыночных отношениях цена товара должна быть, как минимум на уровне затрат, произведенных на его изготовление. В противном случае у товаропроизводителя не будет возмещения средств (капитала) и он может разорится. Все затраты связанные с изготовлением и реализацией товара экономисты называют издержками. По роли в процессе создания потребительской стоимости издержки подразделяются на постоянные, переменные и общие.

Чтобы определить общие издержки производства различных объемов продукции и издержки в расчете на единицу продукции, необходимо объединить данные о производстве с информацией о ценах на ресурсы. Как уже отмечалось, в течении краткосрочного периода времени, некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянные издержки. Постоянными издержками называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы.

Переменные издержки. Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большая часть трудовых ресурсов и тому подобные переменные затраты, расходы денежных средств. Сумма переменных издержек меняется в прямой зависимости от объема производства. Однако прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным

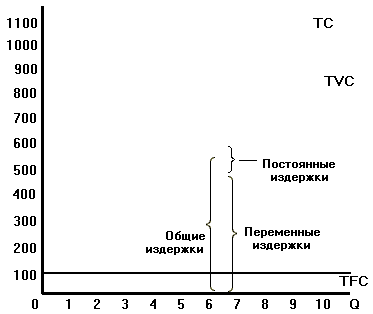

Общая сумма издержек. Термин «общая сумма издержек» говорит сам за себя: это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы.

Рисунок 3.2 Общие издержки как сумма постоянных

и переменных издержек [2]

Сумма переменных издержек (TVC) изменяется в зависимости от изменения объема производства. Величина постоянных издержек не зависит от объема производства. Сумма общих издержек (ТС) производства любого количества продукции представляет собой результат суммирования соответствующих постоянных и переменных издержек.

При производстве каждой дополнительной единицы продукции – с первой по десятую, и последующего объема производства – общая сумма издержек изменяется на ту же величину, что и сумма переменных издержек.

На рисунке 3.2 данные о постоянных переменных и суммарных издержек, содержащиеся в таблице 3.1, представлены графически. Надо обратить внимание на то, что сумма переменных издержек изменяется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки – это издержки, которыми предприниматель может управлять. Величина переменных издержек может быть изменена в течении краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находится вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Но существуют также и предельные издержки (МС), которые определяются дополнительным расходом ресурсов в случае изменения объёма выпуска продукции на одну единицу изделия. Расчет их производится путем деления данных колонки 4 (ТС) на количество произведенной продукции Q, колонка 1, таблица 3.1

МС =  (3.1.8)

(3.1.8)

Ввиду того, что постоянные затраты остаются неизменными при изменении объёма производства, то уровень и динамика предельных затрат определяются переменными издержками. Для сравнения с ценой, которая всегда указывается на единицу продукции, рассчитываются средние показатели постоянных, переменных и общих издержек. Это удельные затраты по каждому изделию в отдельности, колонки 5-6-7, таблицы 3.1.

Средние или удельные затраты определяют, во что обходится в среднем единица продукции.

При назначении цен логично ли пользоваться стандартными расценками? Как правило, нет. Любая методика расчёта, не учитывающая особенностей текущего спроса и конкуренции, вряд ли позволит выйти на оптимальную цену. Многие бизнесмены, которые твёрдо держались за свои стандартные расчеты и наценки, разорились, в то время как конкуренты устанавливали цены со скидками, – дело вели успешно.

И всё же методика расчёта цен на основе наценок остаётся популярной по ряду причин.

Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая единицу к издержкам, продавец упрощает для себя проблему

ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса.

Во вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму.

В-третьих, многие считают методику расчёта “средние издержки плюс прибыль” более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счёт покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

Два заключительных момента. Первый – ценообразование по принципу «полных затрат» имеет особые преимущества для фирм, производящих много продуктов, которые в противном случае столкнулись бы с трудным и дорогостоящим процессом приблизительного определения условий спроса и издержек для, сотен различных наименований. На деле фактически не возможно правильно распределить общие накладные расходы, такие, как расходы на электроэнергию, освещение, страхование и налоги между конкретными продуктами. Второй – метод калькуляции цен не является несовместимым с прямым тайным сговором или лидерством в ценах. Если несколько производителей в отрасли имеют приблизительно одинаковые издержки, точное соблюдение общей формулы ценообразования будет иметь результатом очень похожие цены и изменения цен.

Это самый простой способ ценообразования. Заключается он в начислении определённой наценки в себестоимость товара, то есть в конечную цену товара входят издержки производства и прибыль фирмы, предприятия. Прибыль – это справедливый процент от полученного дохода за приложенные усилия предпринимателя и его риск. Издержки в данном случае рассматриваются более подробно. Здесь понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике фирмы непосредственно связаны с отказом ее от возможности производства альтернативных товаров и услуг. Точнее говоря, экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости, или ценности, при наилучшем из всех возможных вариантов использования. Такое понимание издержек, как общего замысла экономики, получила яркое воплощение в решении задач производственных возможностей. Например: Сталь, использованная для производства вооружений, окажется потерянной для изготовления автомобилей или строительства жилых зданий. И если рабочий на конвейере способен производить как автомобили, так и стиральные машины, то издержки, понесенные обществом при использовании этого рабочего на автомобильном заводе, будут равны тому вкладу, который он смог бы в противном случае внести в производство стиральных машин. Издержки времени, которые связаны с выполнением данной курсовой работы, исключают альтернативу вариантов его использования для чтения других учебных пособий или художественной литературы.

Назначая цену с учётом уровня текущих цен, фирма, предприниматель в основном отталкиваются от цен конкурентов и меньше внимания обращает на показатели собственных издержек производства или спроса рынка. Фирма может назначить цену товара, выше или ниже уровня цен своих собственных конкурентов, но она этого не делает. В олигополистических сферах деятельности, где производят и предлагают такие товарные продукты, как сталь, бумага, табачные изделия, алкогольные напитки и др., все фирмы обычно запрашивают одну и ту же сумму. Более мелкие фирмы “следуют за лидером”, изменяя цены, когда их меняет рыночный лидер, а не в зависимости от колебаний спроса на свои товары или сумму собственных издержек.

Метод ценообразования на основе уровня текущих цен довольно популярен. На современном рынке товаров в случаях, когда эластичность спроса с трудом поддаётся изучению, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И кроме того, они чувствуют, что придерживаться уровня текущих цен – значит сохранять нормальное равновесие в рамках отрасли, региона.

Вступление Российской Федерации в переходный период к рынку обусловило усиление значения цен и ценообразования в развитии экономики страны. Совершенно очевидно, что цены и ценообразование играют ключевую роль в рыночном механизме, однако ими необходимо умело управлять, не допуская стихийности процесса ценообразования и динамики цен.

Переход к рыночным отношениям в Российской Федерации предполагает развитие навыков отбора всего лучшего, что было накоплено в области теории и практики ценообразования мировым хозяйством, и творческое использование их для перестройки отечественного ценообразования с учетом национальной специфики.

Рассматривая различные методы механизма ценообразования в условиях рыночных отношений мы не находим единого универсального средства, пригодного для становления цены товара во всех случаях производства. Каждый метод можно использовать лишь при определенных обстоятельствах товаропроизводителя, того или иного типа конкурентного воздействия рынка товаров. Известный в среде экономистов – рыночников английский ученый Д. Кейнс в свое время заметил: "Пока экономисты занимаются так называемой теорией стоимости, они обычно учат, что цены определяются условиями спроса и предложения и что, в частности, особую роль играют изменения в предельных издержках производства и эластичность предложения в краткосрочном аспекте. Но когда они… переходят к Теории Денег и Цен, мы не слышим более ничего об этих простых и доступных понятиях, а уходим с головой в мир, где цены определяются количеством денег, скоростью обращения по отношению к объему торговых сделок, хранением наличности, вынужденными сбережениями, инфляцией и дефляцией …" 4

Заключение

Натуральный обмен товаров – это исторически сложившийся процесс общения людей в целях обеспечения взаимного благополучия. Для справедливого обмена люди создали единый заменитель товара – деньги. Чтобы удобно было пользоваться деньгами, как эквивалентом многих разнообразных товаров постепенно создали и систему учета затрат денег (капитала) на объем товарной продукции и единицу изделия. Совокупность этих затрат назвали ценой. В последствии такая совокупность расширилась до сложного механизма ценообразования. Механизм ценообразования постоянно совершенствуется, изменяются отдельные его элементы по мере изменения социально – экономического уклада общества и конкретных условий производства.

В экономической литературе существуют две точки зрения на возможность использования выводов экономической теории в практическом ценообразовании.

Первая - радикальная - состоит в том, что эти выводы не могут быть использованы менеджерами фирм никоим образом, так как в их основе лежат предпосылки, которые совершенно невозможно обеспечить в реальной жизни.

Вторая - компромиссная - утверждает, что экономическая теория вовсе не бесполезна при принятии конкретных решений в бизнесе. Конечно, на основе ее моделей невозможно принять четкие количественные решения. Но зато она создает основу, на которой можно делать некоторые достаточно надежные предположения и определять общие рамки решений в условиях рыночной экономики.

Вторая позиция представляется более разумной, так как позволяет создавать прикладные модели и методики, пригодные для практического использования, а также заставляет менеджеров обращать внимание на те факторы, которые они иначе бы могли проигнорировать.

Таким образом, наш краткий курсовой обзор, посвященный задаче изучения «Цены и механизма ценообразования в рыночной экономике», закончен. При выполнении данной курсовой работы мы стремились максимально ознакомится не только с различными методами ценообразования, но и с ограничениями установления оптимальных цен. Главное – ни один из рассмотренных нами методов не избавляет предпринимателя от необходимости думать, пользоваться соответствующими расчетами. Помня, что основная цель расчетов – не цифры, а понимание существа проблемы рыночных цен.

Список литературы

1. Липсиц И. В. «Коммерческое ценообразование». – М.: БЕК, 1997.

2. Зайцев И. Л. «Экономика промышленного предприятия». – М.: Инфра-М, 1998.

3. «Рыночная экономика. 1000 терминов». – М.: Крон-Пресс, 1993.

4. Кейнс Дж. М. «Общая теория занятости, процента и денег». – М.:1978.

5. Маркс К. «Капитал». Т.1. – М.:Политиздат, 1962.

6. Маршалл А. «Принципы политической экономии». – М.: Прогресс,1993.

7. Макконелл К.Р., Брю С.Л. «Экономикс: Принципы, проблемы и политика». В 2-х томах. Т.2. – М.: Республика, 1992.

8. Лубнев Ю.П. «Экономическая теория: история и современность: Курс лекций»/Рост.гос.экон.университет «РИНХ». – Ростов н/Д., 2001.

9. Маркс К., Энгельс Ф. «Избранные произведения». В 3-х томах. Т.2. – М.: Политиздат, 1985.

10. «Экономика социалистических предприятий». М.: Госполитиздат, 1979.

11. Уткин Э.А. «Цены. Ценообразование. Ценовая политика». – М., 1997

12. «Цены и ценообразование»./ Под ред. И.К. Салимжанова. – М.: ЗАО

«Финстатинформ», 2001.

13. Журнал. «Вопросы Экономики»: № 9, 2001./В. Моргунов - Нормирование

прибыли при регулировании цен естественных монополий.

14. Журнал. «Экономика России: XXI век»: № 2, 2002/Золотых Н. -

Ценообразование в практике межрегионального обмена.

[1] «Экономика социалистических предприятий». М.: Госполитиздат, 1979 – с.366

[2] Макконелл К.Р., Брю С.Л. «Экономикс: Принципы, проблемы и политика». В 2-х томах. Т.2. – М.:

Республика, 1992 – с.51

4 Кейнс Дж. М. «Общая теория занятости, процента и денег». – М.:1978 – с. 134

|

из

5.00

|

Обсуждение в статье: Выбор метода ценообразования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы